火災保険2019年10月値上げ!保険料2倍超の場合も

(最終更新日:2023年09月06日)

最新情報はこちら↓↓

目次

まとめると

・2019年10月、主要損害保険会社で火災保険の値上げが実施されます。

・近年水害が非常に増えており、ますます水災補償の重要性が高まっています。

・値上がり前に10年の長期契約の火災保険に加入すると、長期割引が適用され、保険料負担を軽減できる場合があります。

火災保険料が2019年10月に値上げ

損害保険料率算出機構が火災保険の参考純率を平均5.5%引き上げ

損害保険各社で組織する損害保険料率算出機構は2018年6月15日、損害保険会社が火災保険の保険料の設定するときの基準となる「参考純率」を平均5.5%引き上げたと発表しました。

火災保険の保険料の仕組み

火災保険の保険料の仕組みは、参考純率が実際の値上げ幅となるわけではなく、損害保険会社各社が参考純率をもとに、実際の保険料の改定率を決める、という仕組みになっています。

2019年1月の地震保険値上げに続いての火災保険値上げ

今回の参考純率の改定に伴い、2019年10月に主要保険会社の火災保険の値上げ(一部値下げ)が実施されます。

地震保険料も2019年1⽉に値上げとなったばかりですが、さらに家計の保険料負担が増えると見込まれます。(参考「2019年1月に地震保険が再値上げ」)

火災保険の参考純率引き上げの背景

火災保険の参考純率見直しは2014年以来4年ぶりですが、まずは参考純率がなぜ引き上げになったのかを見ていきましょう。

参考純率引き上げの背景には、大雪や台風、大雨等の自然災害、水濡れ損害の増加などで保険金の支払いが増加していることがあります。(⽕災保険は⽕事以外にも、落雷や台⾵、⽔害、雪害、⽔漏れなども補償対象となります。)

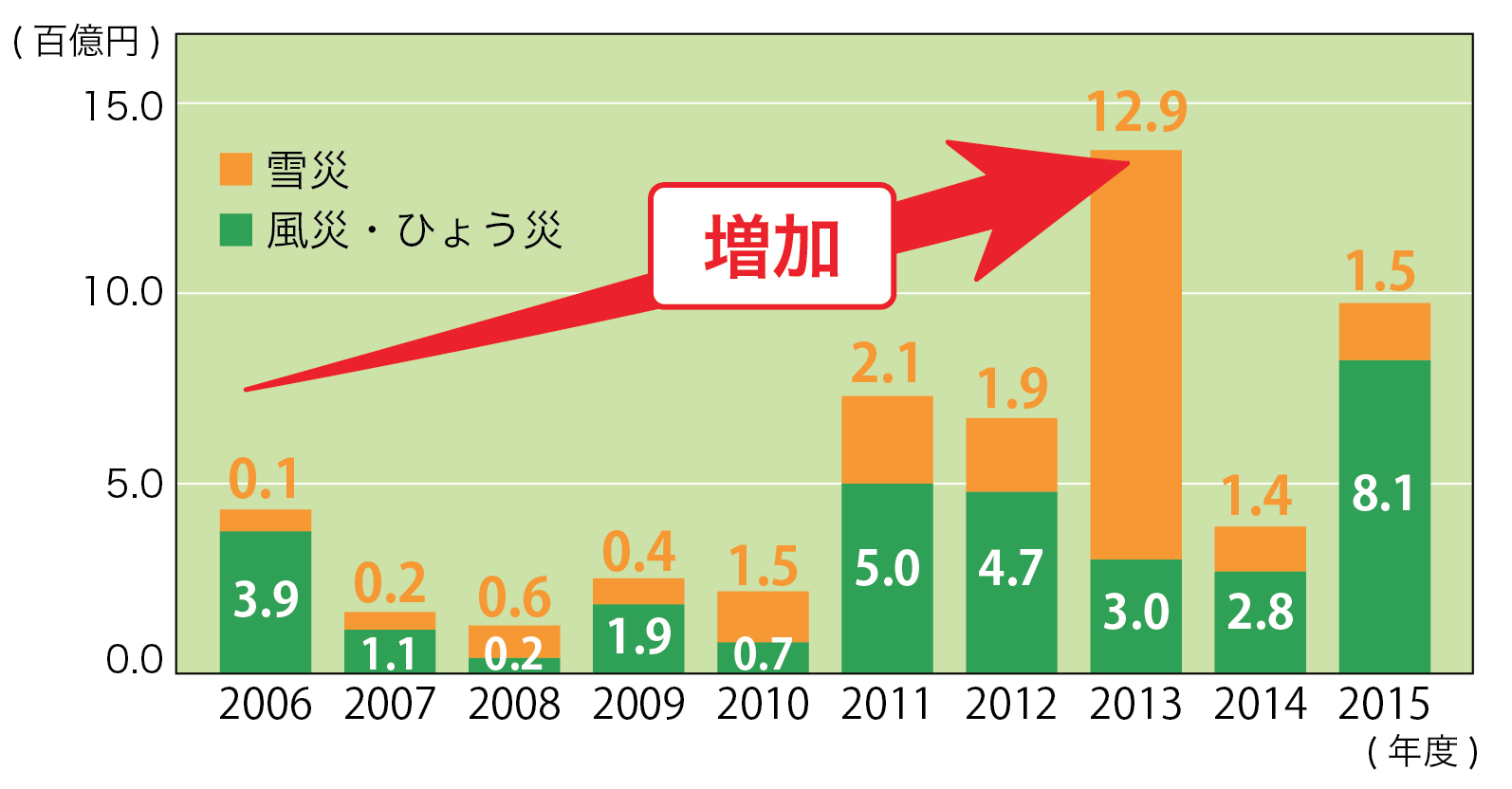

風災・ひょう災・雪災による支払保険金の増加

2013年の関東甲信地方の大規模な雪災や、2015年の台風15号(九州に被害)などにより、保険金の支払いが増加しています。

風災・ひょう災・雪災による支払保険金の推移

(出典)損害保険料率算出機構ホームページ

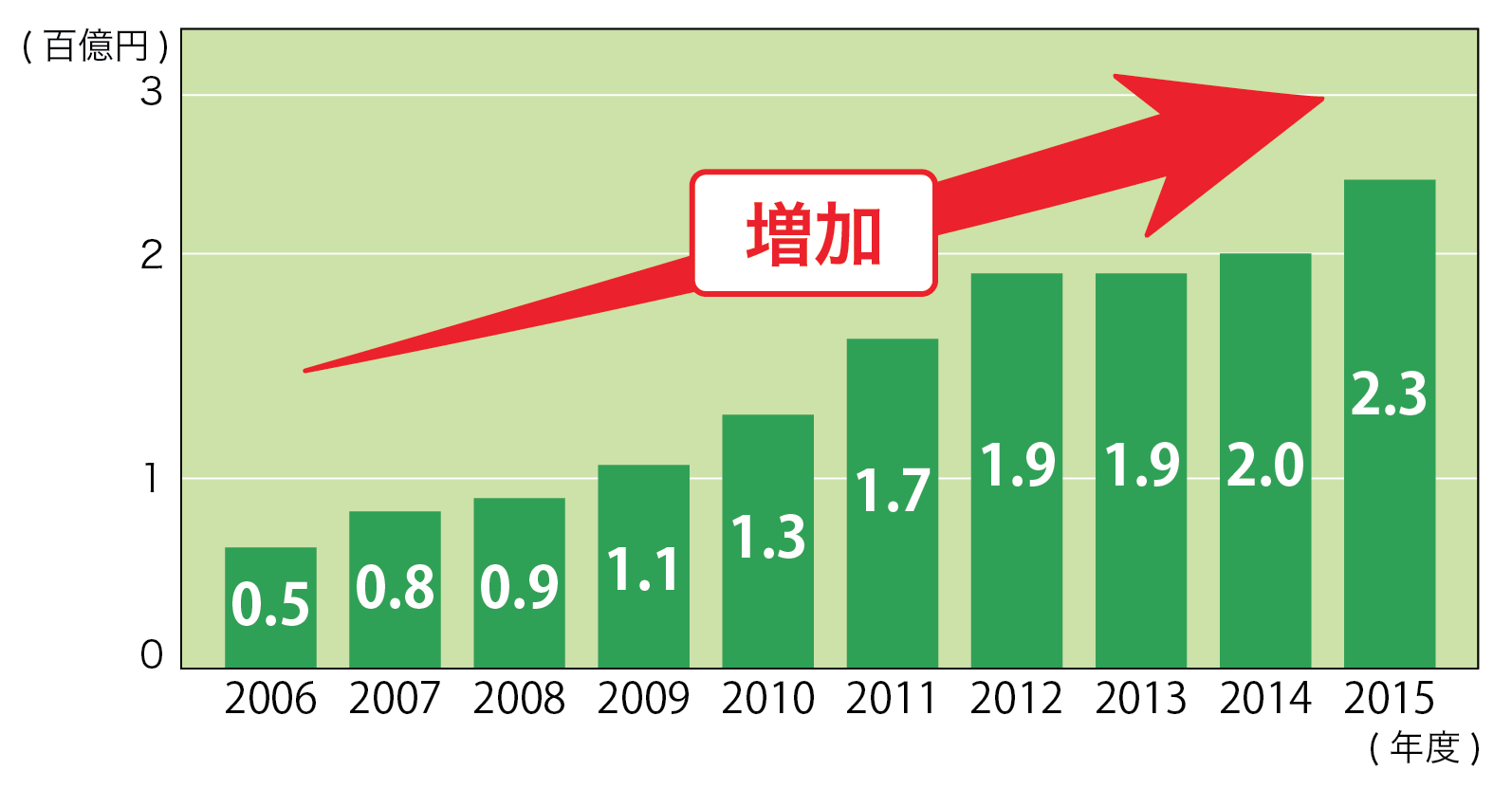

水濡れ損害による支払保険金の増加

浸水被害や、冬季の凍結で水道管に生じた事故による水濡れ損害の保険金支払いが増加しています。

水濡れ損害による支払保険金の推移

(出典)損害保険料率算出機構ホームページ

火災保険の参考純率 改定率の例

次に、参考純率がどのように改定されたのか・・・「平均5.5%引き上げ」の内訳を見ていきましょう。

保険金額が建物2,000万円、家財1,000万円の場合の建物構造別の改定率は下記の通りです。

マンション等(M構造)

火災保険の参考純率 マンション等の改定率(M構造:鉄筋コンクリート造等の共同住宅)

| 都道府県 | 改定率 | |

|---|---|---|

| 三大都市圏 | 東京都 | +20.4% |

| 大阪府 | +12.0% | |

| 愛知県 | +7.2% | |

| 最大 | 鹿児島県 | +40.1% |

| 最小 | 愛媛県 | +4.1% |

耐火住宅等(T構造)

火災保険の参考純率 耐火住宅等の改定率(T構造:鉄骨造等の耐火構造などの建物)

| 都道府県 | 改定率 | |

|---|---|---|

| 三大都市圏 | 東京都 | +6.3% |

| 大阪府 | +1.8% | |

| 愛知県 | ▲1.5% | |

| 最大 | 熊本県 | +24.4% |

| 最小 | 三重県 | ▲8.7% |

木造住宅等(H構造)

火災保険の参考純率 木造住宅等の改定率(H構造:木造住宅等のM、T構造以外の建物)

| 都道府県 | 改定率 | |

|---|---|---|

| 三大都市圏 | 東京都 | +6.2% |

| 大阪府 | ▲2.6% | |

| 愛知県 | ▲9.8% | |

| 最大 | 鹿児島県 | +25.9% |

| 最小 | 愛媛県 | ▲17.3% |

(出典)損害保険料率算出機構ホームページ

このように、参考純率の改定率は、都道府県や建物の構造により異なります。一部値下げとなる場合もありますが、値上げとなる場合が多くみられます。

実際の火災保険料はどうなる?

主要な損害保険会社各社は今回の参考純率引き上げを受け、2019年10月に住宅向け⽕災保険料の値上げ(一部値下げ)を実施します。

実際の火災保険の保険料はどうなるのでしょうか。保険会社ごとに見ていきましょう。

具体的な保険料はプラン(保険会社・都道府県・建物構造・築年数・補償内容)によって異なります。

ここでは、都道府県と建物構造別の値上げ・値下げの傾向をお伝えします。

東京海上日動

M構造(マンション等)については、水濡れ事故が増加していることから、全都道府県で保険料が値上げとなります。

T構造(鉄骨造住宅等)・H構造(木造住宅等)については、自然災害による保険金支払の増加により、九州・沖縄地域を中心に保険料が値上げとなります。

下記の表は、建物構造別に値上げ幅が+30%以上の都道府県をまとめたものです。

東京海上日動 火災保険 2019年10月改定傾向(建物に対する火災保険料)

値上げ幅が+30%以上の地域

| 値上げ幅が+30%以上の地域 | |

|---|---|

| M構造(マンション等) | 栃木県、群馬県、富山県、石川県、山口県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 |

| T構造(鉄骨造住宅等) | 山形県、栃木県、群馬県、山口県、熊本県、鹿児島県 |

| H構造(木造住宅等) | 熊本県 |

損保ジャパン日本興亜

ほとんどの都道府県・構造で値上げとなります。地域によっては、改定率が+70%を超えるケースもあり、中には100%以上(保険料が2倍以上)となるケースもあります。

契約条件によって改定率は大きく異なり、保険料が引下げとなる場合もあります。

損保ジャパン日本興亜 火災保険 2019年10月改定傾向(建物に対する火災保険料)

| 都道府県 | M構造(マンション等) | T構造(鉄骨造住宅等) | H構造(木造住宅等) |

|---|---|---|---|

| 北海道 | ↑値上げ | ↑値上げ | 混在 |

| 青森県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 岩手県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 宮城県 | ↑値上げ | ↑値上げ | 混在 |

| 秋田県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 山形県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 福島県 | ↑値上げ | ↑値上げ | ↓値下げ |

| 茨城県 | ↑値上げ | ↑値上げ | ↓値下げ |

| 栃木県 | ↑値上げ | ↑値上げ | 混在 |

| 群馬県 | ↑値上げ | ↑値上げ | 混在 |

| 埼玉県 | ↑値上げ | ↑値上げ | 混在 |

| 千葉県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 東京都 | ↑値上げ | ↑値上げ | ↑値上げ |

| 神奈川県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 新潟県 | ↑値上げ | ↑値上げ | 混在 |

| 富山県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 石川県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 福井県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 山梨県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 長野県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 岐阜県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 静岡県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 愛知県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 三重県 | ↑値上げ | ↑値上げ | 混在 |

| 滋賀県 | ↑値上げ | ↑値上げ | 混在 |

| 京都府 | ↑値上げ | ↑値上げ | 混在 |

| 大阪府 | ↑値上げ | ↑値上げ | ↓値下げ |

| 兵庫県 | ↑値上げ | ↑値上げ | 混在 |

| 奈良県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 和歌山県 | ↑値上げ | ↑値上げ | 混在 |

| 鳥取県 | ↑値上げ | ↑値上げ | 混在 |

| 島根県 | ↑値上げ | ↑値上げ | 混在 |

| 岡山県 | ↑値上げ | ↑値上げ | ↓値下げ |

| 広島県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 山口県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 徳島県 | ↑値上げ | ↑値上げ | 混在 |

| 香川県 | ↑値上げ | ↑値上げ | ↓値下げ |

| 愛媛県 | ↑値上げ | ↑値上げ | ↓値下げ |

| 高知県 | ↑値上げ | ↑値上げ | ↓値下げ |

| 福岡県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 佐賀県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 長崎県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 熊本県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 大分県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 宮崎県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 鹿児島県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 沖縄県 | ↑値上げ | ↑値上げ | ↑値上げ |

あいおいニッセイ同和損保

ほとんどの都道府県・構造で値上げとなります。地域によっては、改定率が+70%を超えるケースもあります。

契約条件によって改定率は大きく異なり、保険料が引下げとなる場合もあります。

あいおいニッセイ同和損保 火災保険 2019年10月改定傾向(建物に対する火災保険料)

| 都道府県 | M構造(マンション等) | T構造(鉄骨造住宅等) | H構造(木造住宅等) |

|---|---|---|---|

| 北海道 | ↑値上げ | ↑値上げ | ↑値上げ |

| 青森県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 岩手県 | ↑値上げ | ↑値上げ | 混在 |

| 宮城県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 秋田県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 山形県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 福島県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 茨城県 | ↑値上げ | ↑値上げ | 混在 |

| 栃木県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 群馬県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 埼玉県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 千葉県 | 混在 | 混在 | ↓値下げ |

| 東京都 | ↑値上げ | ↑値上げ | ↑値上げ |

| 神奈川県 | ↑値上げ | 混在 | 混在 |

| 新潟県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 富山県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 石川県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 福井県 | ↑値上げ | ↑値上げ | 混在 |

| 山梨県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 長野県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 岐阜県 | ↑値上げ | ↑値上げ | 混在 |

| 静岡県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 愛知県 | 混在 | 混在 | 混在 |

| 三重県 | ↑値上げ | 混在 | ↓値下げ |

| 滋賀県 | ↑値上げ | 混在 | 混在 |

| 京都府 | ↑値上げ | ↑値上げ | ↑値上げ |

| 大阪府 | ↑値上げ | ↑値上げ | 混在 |

| 兵庫県 | 混在 | 混在 | 混在 |

| 奈良県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 和歌山県 | ↑値上げ | 混在 | ↓値下げ |

| 鳥取県 | 混在 | 混在 | 混在 |

| 島根県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 岡山県 | ↑値上げ | 混在 | ↓値下げ |

| 広島県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 山口県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 徳島県 | ↑値上げ | 混在 | ↓値下げ |

| 香川県 | 混在 | 混在 | 混在 |

| 愛媛県 | 混在 | 混在 | ↓値下げ |

| 高知県 | ↑値上げ | 混在 | ↓値下げ |

| 福岡県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 佐賀県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 長崎県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 熊本県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 大分県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 宮崎県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 鹿児島県 | ↑値上げ | ↑値上げ | ↑値上げ |

| 沖縄県 | ↑値上げ | ↑値上げ | ↓値下げ |

三井住友海上

全体では大幅な引上げ傾向です。改定率が+50%を超えるケースもあります。

契約条件によって改定率は大きく異なり、保険料が引下げとなる場合もあります。

築年数別料率の導入により割安な保険料となる築年数が浅い建物は保険料引上げ率が抑えられる傾向にありますが、築年数が10年以上となる建物は大幅な引上げとなります。

三井住友海上 火災保険 2019年10月改定傾向(建物に対する火災保険料)

M構造(マンション等)

| 都道府県 | M構造(マンション等) | |

|---|---|---|

| 築1年未満 | 築10年以上 | |

| 北海道 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 青森県 | ↑値上げ | ↑↑大幅値上げ |

| 岩手県 | ↑値上げ | ↑↑大幅値上げ |

| 宮城県 | ↑値上げ | ↑↑大幅値上げ |

| 秋田県 | ↑値上げ | ↑↑大幅値上げ |

| 山形県 | ↑値上げ | ↑↑大幅値上げ |

| 福島県 | ↑値上げ | ↑↑大幅値上げ |

| 茨城県 | ↑値上げ | ↑↑大幅値上げ |

| 栃木県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 群馬県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 埼玉県 | ↑値上げ | ↑↑大幅値上げ |

| 千葉県 | 据え置きor値下げ | ↑値上げ |

| 東京都 | ↑値上げ | ↑↑大幅値上げ |

| 神奈川県 | ↑値上げ | ↑↑大幅値上げ |

| 新潟県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 富山県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 石川県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 福井県 | ↑値上げ | ↑↑大幅値上げ |

| 山梨県 | ↑値上げ | ↑↑大幅値上げ |

| 長野県 | ↑値上げ | ↑↑大幅値上げ |

| 岐阜県 | ↑値上げ | ↑↑大幅値上げ |

| 静岡県 | ↑値上げ | ↑↑大幅値上げ |

| 愛知県 | ↑値上げ | ↑値上げ |

| 三重県 | ↑値上げ | ↑値上げ |

| 滋賀県 | ↑値上げ | ↑↑大幅値上げ |

| 京都府 | ↑値上げ | ↑↑大幅値上げ |

| 大阪府 | ↑値上げ | ↑↑大幅値上げ |

| 兵庫県 | ↑値上げ | ↑値上げ |

| 奈良県 | ↑値上げ | ↑↑大幅値上げ |

| 和歌山県 | ↑値上げ | ↑↑大幅値上げ |

| 鳥取県 | ↑値上げ | ↑値上げ |

| 島根県 | ↑値上げ | ↑↑大幅値上げ |

| 岡山県 | ↑値上げ | ↑↑大幅値上げ |

| 広島県 | ↑値上げ | ↑↑大幅値上げ |

| 山口県 | ↑値上げ | ↑↑大幅値上げ |

| 徳島県 | ↑値上げ | ↑↑大幅値上げ |

| 香川県 | ↑値上げ | ↑値上げ |

| 愛媛県 | 据え置きor値下げ | ↑値上げ |

| 高知県 | ↑値上げ | ↑↑大幅値上げ |

| 福岡県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 佐賀県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 長崎県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 熊本県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 大分県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 宮崎県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 鹿児島県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

| 沖縄県 | ↑↑大幅値上げ | ↑↑大幅値上げ |

三井住友海上 火災保険 2019年10月改定傾向(建物に対する火災保険料)

T構造(鉄骨造住宅等)

| 都道府県 | T構造(鉄骨造住宅等) | |

|---|---|---|

| 築1年未満 | 築10年以上 | |

| 北海道 | ↑値上げ | ↑↑大幅値上げ |

| 青森県 | ↑値上げ | ↑↑大幅値上げ |

| 岩手県 | ↑値上げ | ↑↑大幅値上げ |

| 宮城県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 秋田県 | ↑値上げ | ↑↑大幅値上げ |

| 山形県 | ↑値上げ | ↑↑大幅値上げ |

| 福島県 | ↑値上げ | ↑↑大幅値上げ |

| 茨城県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 栃木県 | ↑値上げ | ↑↑大幅値上げ |

| 群馬県 | ↑値上げ | ↑↑大幅値上げ |

| 埼玉県 | 据え置きor値下げ | ↑値上げ |

| 千葉県 | 据え置きor値下げ | ↑値上げ |

| 東京都 | ↑値上げ | ↑↑大幅値上げ |

| 神奈川県 | 据え置きor値下げ | ↑値上げ |

| 新潟県 | ↑値上げ | ↑↑大幅値上げ |

| 富山県 | ↑値上げ | ↑↑大幅値上げ |

| 石川県 | ↑値上げ | ↑↑大幅値上げ |

| 福井県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 山梨県 | ↑値上げ | ↑↑大幅値上げ |

| 長野県 | ↑値上げ | ↑↑大幅値上げ |

| 岐阜県 | 据え置きor値下げ | ↑値上げ |

| 静岡県 | ↑値上げ | ↑↑大幅値上げ |

| 愛知県 | 据え置きor値下げ | ↑値上げ |

| 三重県 | 据え置きor値下げ | 据え置きor値下げ |

| 滋賀県 | 据え置きor値下げ | ↑値上げ |

| 京都府 | ↑値上げ | ↑↑大幅値上げ |

| 大阪府 | 据え置きor値下げ | ↑値上げ |

| 兵庫県 | 据え置きor値下げ | ↑値上げ |

| 奈良県 | ↑値上げ | ↑↑大幅値上げ |

| 和歌山県 | 据え置きor値下げ | 据え置きor値下げ |

| 鳥取県 | 据え置きor値下げ | ↑値上げ |

| 島根県 | ↑値上げ | ↑↑大幅値上げ |

| 岡山県 | 据え置きor値下げ | ↑値上げ |

| 広島県 | ↑値上げ | ↑↑大幅値上げ |

| 山口県 | ↑値上げ | ↑↑大幅値上げ |

| 徳島県 | 据え置きor値下げ | 据え置きor値下げ |

| 香川県 | 据え置きor値下げ | ↑値上げ |

| 愛媛県 | 据え置きor値下げ | ↑値上げ |

| 高知県 | 据え置きor値下げ | 据え置きor値下げ |

| 福岡県 | ↑値上げ | ↑↑大幅値上げ |

| 佐賀県 | ↑値上げ | ↑↑大幅値上げ |

| 長崎県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 熊本県 | ↑値上げ | ↑↑大幅値上げ |

| 大分県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 宮崎県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 鹿児島県 | ↑値上げ | ↑↑大幅値上げ |

| 沖縄県 | ↑値上げ | ↑↑大幅値上げ |

三井住友海上 火災保険 2019年10月改定傾向(建物に対する火災保険料)

H構造(木造住宅等)

| 都道府県 | H構造(木造住宅等) | |

|---|---|---|

| 築1年未満 | 築10年以上 | |

| 北海道 | 据え置きor値下げ | ↑値上げ |

| 青森県 | 据え置きor値下げ | ↑値上げ |

| 岩手県 | 据え置きor値下げ | ↑値上げ |

| 宮城県 | 据え置きor値下げ | ↑値上げ |

| 秋田県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 山形県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 福島県 | 据え置きor値下げ | ↑値上げ |

| 茨城県 | 据え置きor値下げ | ↑値上げ |

| 栃木県 | 据え置きor値下げ | ↑値上げ |

| 群馬県 | 据え置きor値下げ | ↑値上げ |

| 埼玉県 | 据え置きor値下げ | ↑値上げ |

| 千葉県 | 据え置きor値下げ | 据え置きor値下げ |

| 東京都 | 据え置きor値下げ | ↑↑大幅値上げ |

| 神奈川県 | 据え置きor値下げ | ↑値上げ |

| 新潟県 | 据え置きor値下げ | ↑値上げ |

| 富山県 | ↑値上げ | ↑↑大幅値上げ |

| 石川県 | ↑値上げ | ↑↑大幅値上げ |

| 福井県 | 据え置きor値下げ | ↑値上げ |

| 山梨県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 長野県 | 据え置きor値下げ | ↑値上げ |

| 岐阜県 | 据え置きor値下げ | 据え置きor値下げ |

| 静岡県 | ↑値上げ | ↑↑大幅値上げ |

| 愛知県 | 据え置きor値下げ | 据え置きor値下げ |

| 三重県 | 据え置きor値下げ | 据え置きor値下げ |

| 滋賀県 | 据え置きor値下げ | 据え置きor値下げ |

| 京都府 | ↑値上げ | ↑↑大幅値上げ |

| 大阪府 | 据え置きor値下げ | ↑値上げ |

| 兵庫県 | 据え置きor値下げ | 据え置きor値下げ |

| 奈良県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 和歌山県 | 据え置きor値下げ | 据え置きor値下げ |

| 鳥取県 | 据え置きor値下げ | 据え置きor値下げ |

| 島根県 | 据え置きor値下げ | ↑値上げ |

| 岡山県 | 据え置きor値下げ | 据え置きor値下げ |

| 広島県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 山口県 | 据え置きor値下げ | ↑値上げ |

| 徳島県 | 据え置きor値下げ | 据え置きor値下げ |

| 香川県 | 据え置きor値下げ | ↑値上げ |

| 愛媛県 | 据え置きor値下げ | 据え置きor値下げ |

| 高知県 | 据え置きor値下げ | 据え置きor値下げ |

| 福岡県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 佐賀県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 長崎県 | 据え置きor値下げ | ↑値上げ |

| 熊本県 | ↑値上げ | ↑↑大幅値上げ |

| 大分県 | 据え置きor値下げ | ↑↑大幅値上げ |

| 宮崎県 | 据え置きor値下げ | ↑値上げ |

| 鹿児島県 | ↑値上げ | ↑↑大幅値上げ |

| 沖縄県 | 据え置きor値下げ | 据え置きor値下げ |

<ご注意ください>

・実際の改定幅はプラン(保険会社・都道府県・建物構造・築年数・補償内容)によって異なります。必ず個別プランのお見積りで保険料をご確認ください。

・今回の保険料値上げ(もしくは値下げ)の対象となるのは、「始期(補償が開始される日)が2019年10月1日以降となる契約」です。現在加入中の契約が値上げ(もしくは値下げ)になるわけではありません。

参考純率「平均5.5%値上げ」に比べ、実際の値上げ幅が大きいのはなぜ?

損害保険料率算出機構は参考純率を平均5.5%引き上げました。引き上げ率が最も大きいのは鹿児島県の+40.1%でした。

それに対し、各損害保険会社の改定は、プランによりますが、+50%や+70%を超えるケースもあり、中には100%以上(保険料が2倍以上)となるケースもあります。

なぜ、参考純率の改定率と実際の保険料の改定率に差があるのでしょうか。

冒頭でお伝えした通り、火災保険の保険料の仕組みは、参考純率が実際の値上げ幅となるわけではなく、各損害保険会社が参考純率をもとに、実際の保険料の改定率を決める、という仕組みになっています。

損害保険会社が保険料の決定する際には、参考純率だけでなく、損害保険会社の個別の状況(事業運営の経費、経営状況、価格戦略)もふまえた総合的な判断を行います。

これはあくまで推測にすぎませんが、今回の2018年6月15日の参考純率の引き上げ以降、水害が多発し、保険金支払いが急増しているという状況が影響している可能性があります。

水害(大雨・台風)の多発で火災保険の保険金支払いが急増

火災保険に水災の補償を付けていれば、建物や家財が水害による一定被害を受けた時に保険金を受け取ることができます。

一方、近年は地球温暖化の影響もあり、大型台風やゲリラ豪雨、水災、雪災等、自然災害による大きな被害が多発しています。

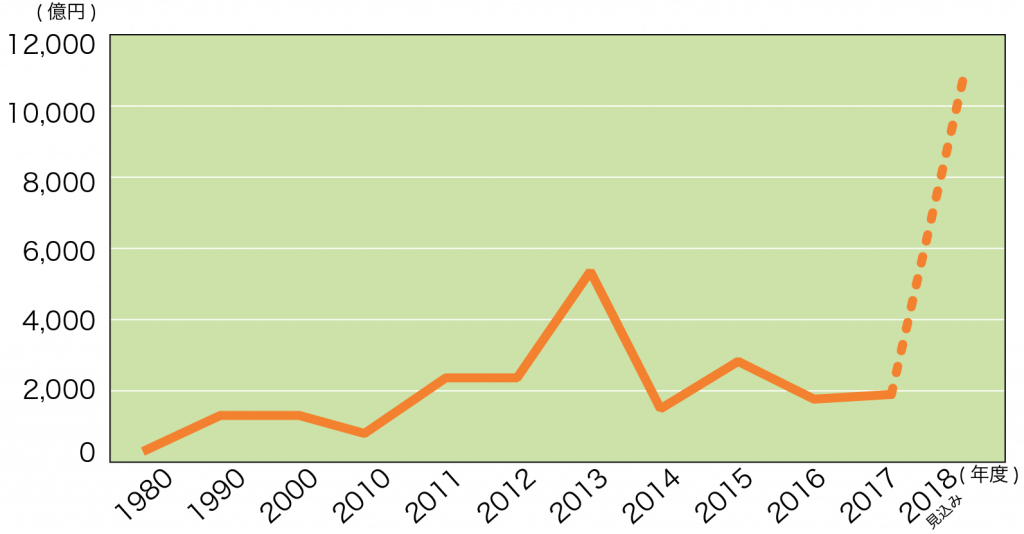

実際に、自然災害を原因とする火災保険の支払保険金額(損害保険会社合計)は2011年度以降、2000年代平均額を大きく上回る状態が続いています。

特に2018年度は台風21号を始め、過去の自然災害で支払保険金額の上位10件に入る災害が相次ぎ、業界全体で1兆円を上回る支払保険金が見込まれています。

国内自然災害(除く地震)による火災保険支払保険金の推移

※支払保険金は、全社・全物件の風・雹ひょう・雪災、水災による支払保険金の合計

※「1980」は1984~1989年度の平均、「1990」は1990年度の平均、「2000」は2000年度の平均、2018年度は見込み

(出典)損害保険料率算出機構

下記の表は、過去の地震を除く主な自然災害を支払保険金順にしたものです。

赤字で示している通り、2018年6月以降に支払保険金額の上位10件に入る災害が3つも発生していることがわかります。

過去の主な自然災害(地震を除く)

| 順位 | 災害名 | 主な罹災地域 | 支払保険金 |

|---|---|---|---|

| 1 | 2018年9月 台風21号 | 大阪・京都 | 9,698億円 |

| 2 | 1991年9月 台風19号 | 全国 | 5,680億円 |

| 3 | 2004年9月 台風18号 | 全国 | 3,874億円 |

| 4 | 2014年2月 雪害 | 関東中心 | 3,224億円 |

| 5 | 1999年9月 台風18号 | 熊本・山口・福岡 | 3,147億円 |

| 6 | 2018年10月 台風24号 | 東京・神奈川・静岡 | 2,868億円 |

| 7 | 2018年7月 中四国豪雨 | 岡山・広島・愛媛 | 1,902億円 |

| 8 | 2015年8月 台風15号 | 全国 | 1,642億円 |

| 9 | 1998年9月 台風7号 | 近畿中心 | 1,599億円 |

| 10 | 2004年10月 台風23号 | 西日本 | 1,380億円 |

※2018年3月末時点、2018年度発生災害は、2019年3月11日現在の支払見込み額を含む

※支払保険金は火災、新種、自動車、海上保険の合計

(出典)一般社団法人日本損害保険協会

火災保険に水災補償を付けているのはどのくらいの割合?

ここまでで、火災保険が値上がりすることと、近年水害が増えていて、水災の補償がますます重要になっていることがわかりました。

では、水災の補償を付けている世帯の割合はどのくらいなのでしょうか。

持家世帯における建物対象の火災保険(共済含む)の加入状況

(出典)平成29年 内閣府 保険・共済による災害への備えの促進に関する検討会報告

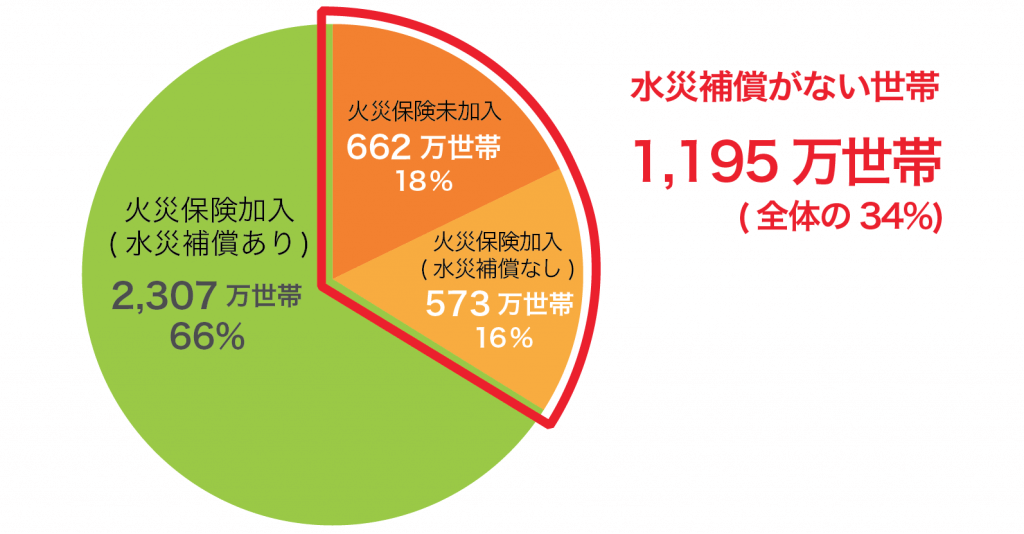

全持家世帯3,502万世帯のうち、66%(2,307万世帯)は水災補償を付加した火災保険・共済に加入しています。

言い換えると、34%(1,195万世帯)は水害に対する補償が無いということになります。

水害リスクが低い地域もありますので、必ずしも全ての世帯がする必要はないですが、水害リスクの高い地域に居住している世帯であれば加入の検討はした方がよさそうです。

火災保険値上げ前に見直し、長期割引で保険料節約?

火災保険の値上げ前に一度火災保険の見直しをするとよいでしょう。

特に、水害に対する補償があるかどうか、一度確認した方がいいでしょう。

また、値上げ前に10年の長期契約の火災保険に加入すると、長期割引が適用され、保険料負担を軽減できることがあります。(保険会社・都道府県・建物構造・築年数・補償内容によって異なります)

特に、1年更新などの短期の火災保険に加入中の方は、値上げ前に長期契約に切り替えることで保険料負担を軽減できる可能性が高いです。

火災保険の比較検討・見直しをした方がいいケース

具体的には下記のケースに当てはまる方は一度火災保険の比較検討・見直しをした方がよいでしょう。

①1年更新の火災保険に入っている

②長期契約の火災保険に入っているが、更新が近い

③加入中の火災保険に入る時に比較せずに加入を決めた

④家を新築・購入予定で火災保険の加入予定がある

⑤水災の補償がついていない

⑥水災の補償がついているかどうか分からない。

保険相談サロンFLPの火災保険無料見積もりサービス

保険相談サロンFLPでは、2つの火災保険無料見積もりサービスを行っております。

どちらのサービスも、「加入するかどうか」はお客様の自由ですので、情報収集としてお気軽にご利用いただけます。

①店舗で無料見積もり相談

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

②WEB/郵送での一括無料見積もり

WEB上で見積もり依頼をし、郵送等で見積もりを受け取ることができる、「火災保険一括見積もりサービス」も受け付けております。