がんによる収入減少のリスク、どんな保険で備える?<個人事業主編>

(最終更新日:2020年03月19日)

がんにかかってしまった場合、心配なのは治療費だけではありません。

治療のために事業縮小や廃業を余儀なくされることもあり、収入が減ってしまうのも大きな心配になります。

ここでは、個人事業主の人のがんによる収入の減少についてみていきましょう。

目次

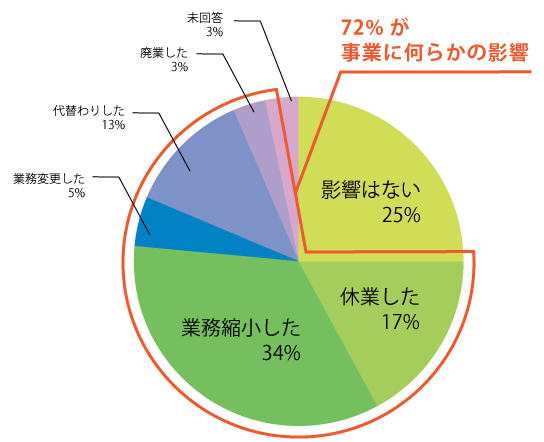

がんにかかった個人事業主の7割以上が「業務に影響あり」

2012年の厚生労働省研究班による調査によると、がん罹患をした個人事業主のうち、がん罹患によって事業に影響があった人の割合は、なんと72%(休業:17% 業務縮小:34% 業務変更、代替わり、廃業など:21%)に上ることがわかりました。

がんを罹患したことによる事業への影響

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

がんにかかったことにより個人事業主の7割以上の方が、仕事を従来通り続けられないという事態を招いているのは、非常に深刻なことだと思います。

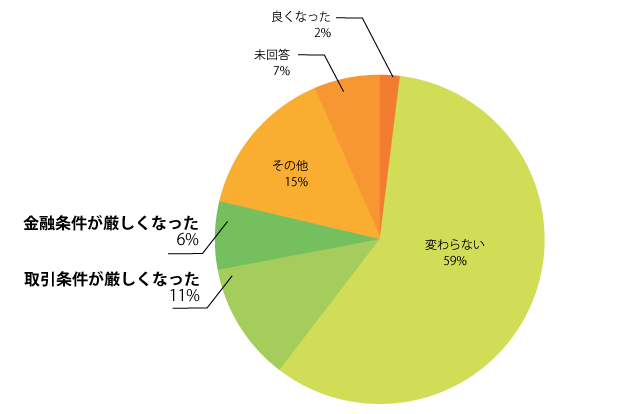

17%が「取引先に経済条件の変更などの影響が出た」

また、取引先の「取引条件が厳しくなった」は11%、「金融条件が厳しくなった」は6%となっています。

がんに罹患したことによる取引先との関係への影響

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

個人事業主は収入減少のリスクが大きい

会社員等の場合であれば、「傷病手当金」という休業補償の制度があり、連続3日間欠勤すれば、4日目から最長1年6か月、標準報酬月額の3分の2相当の傷病手当金が支払われます。

しかし、個人事業主の場合はそのような制度がないので、事業縮小や休業、廃業などは収入に直接に響いてきます。

個人事業主の方は、がんのような大きな病気により収入が減ることのリスクに対し、より大きな備えが必要になります。

がんに関わる経済的なリスクに保険で備える

「がんは、お金との闘い」ともいえます。

お金の心配をしないでがん治療に専念するためには、保険でがんに備える、というのもひとつの方法です。

がんに備えるための保険の種類としては、医療保険、がん保険、三大疾病保険、就業不能保険/所得補償保険などがあります。

三大疾病保険はまとまった保険金額を設定すれば、収入減少の補てんとしても活用できます。

医療保険はどんな保険?

医療保険は病気やケガで治療を目的として入院をしたり、所定の手術を受けた場合などに給付金を受け取ることができる保険です。

公的な医療保障でまかなえない医療費の自己負担額に対して備えることができます。

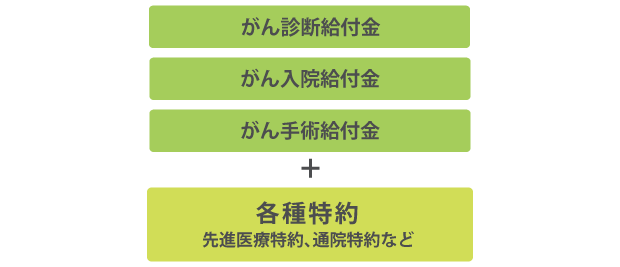

がん保険はどんな保険?

がん保険の基本的な保障内容は、「がん診断給付金」「がん入院給付金」「がん手術給付金」です。

この3つの保障にオプションというかたちで各種の特約を付加することができます。

三大疾病(特定疾病)保険はどんな保険?

三大疾病(特定疾病)保険とは、生前給付保険とも呼ばれ、被保険者が下記の場合に保険金を受け取れる保険です。

- 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合

- 死亡した場合

- 高度障害状態になった場合

※保険金を受け取れるのはいずれかの事由に該当した1回限りです。

三大疾病(特定疾病)保険の保障のイメージ

死亡保険よりも保障の範囲が広いので一般的に保険料は死亡保険よりも割高になります。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合、生前に百万単位の保険金を受け取れるので、収入減少の補てんや、治療費や治療後の生活費に充当することができます。

就業不能保険/所得補償保険はどんな保険?

就業不能保険/所得補償保険は、病気やケガによって働けない状態になった場合に、毎月、給与のように給付金が支払われます。

※「働けない状態」という基準は保険会社によって異なりますので確認が必要です。

・がんにかかった個人事業主の7割以上が「業務に影響あり」と答えています。

・がんにかかった個人事業主の17%が「取引先に経済条件の変更などの影響が出た」と答えています。

・個人事業主の方は、会社員の方が持つ「傷病手当金」という休業補償の制度がないので、より大きな備えが必要になります。