子宮頸がんの罹患率/5年生存率・・・がんに備える保険とは?

(最終更新日:2020年03月19日)

目次

子宮頸がんとは

子宮の入り口にできるがんです。

近年、39歳以下の日本人女性で子宮頸がんの発病や死亡が増えています。子宮頸がんは、女性なら誰でもかかる可能性のある病気です。

子宮頸がんの原因は

子宮頸がんの発症には、その多くにヒトパピローマウイルス(HPV)の感染が関連しているとされています。HPVは、約80%の女性が生涯のうち一度は感染するごくありふれたウイルスで、免疫の働きなどで自然に治る人がほとんどです。

しかし一部の人で持続感染し、「前がん病変」に、その一部ががんに進行します。

早期発見、早期治療が大切

子宮頸がん検診では、がんになる前の「前がん病変」や、ごく初期のがんを高精度に発見できます。この段階であれば「円錐切除」という狭い範囲の簡単な手術で完治することが多いです。この段階の治療であれば、妊娠や出産も可能です。

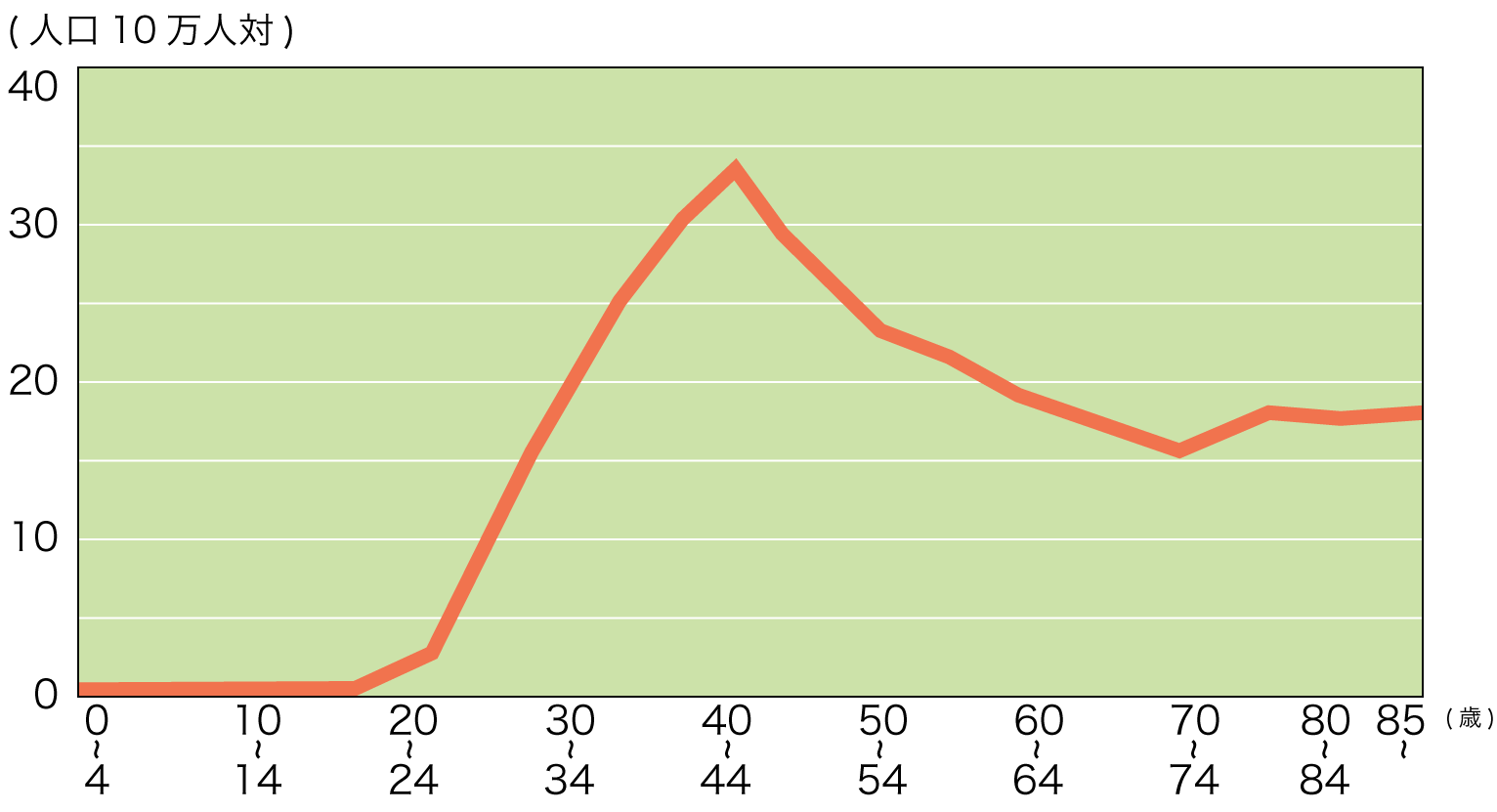

子宮頸がんの罹患率

子宮頸がんの罹患率は20歳代から増え始め、40歳代にピークを迎えます。

子宮頸がんの年代別罹患率

(出典)国立がん研究センターがん対策情報センター

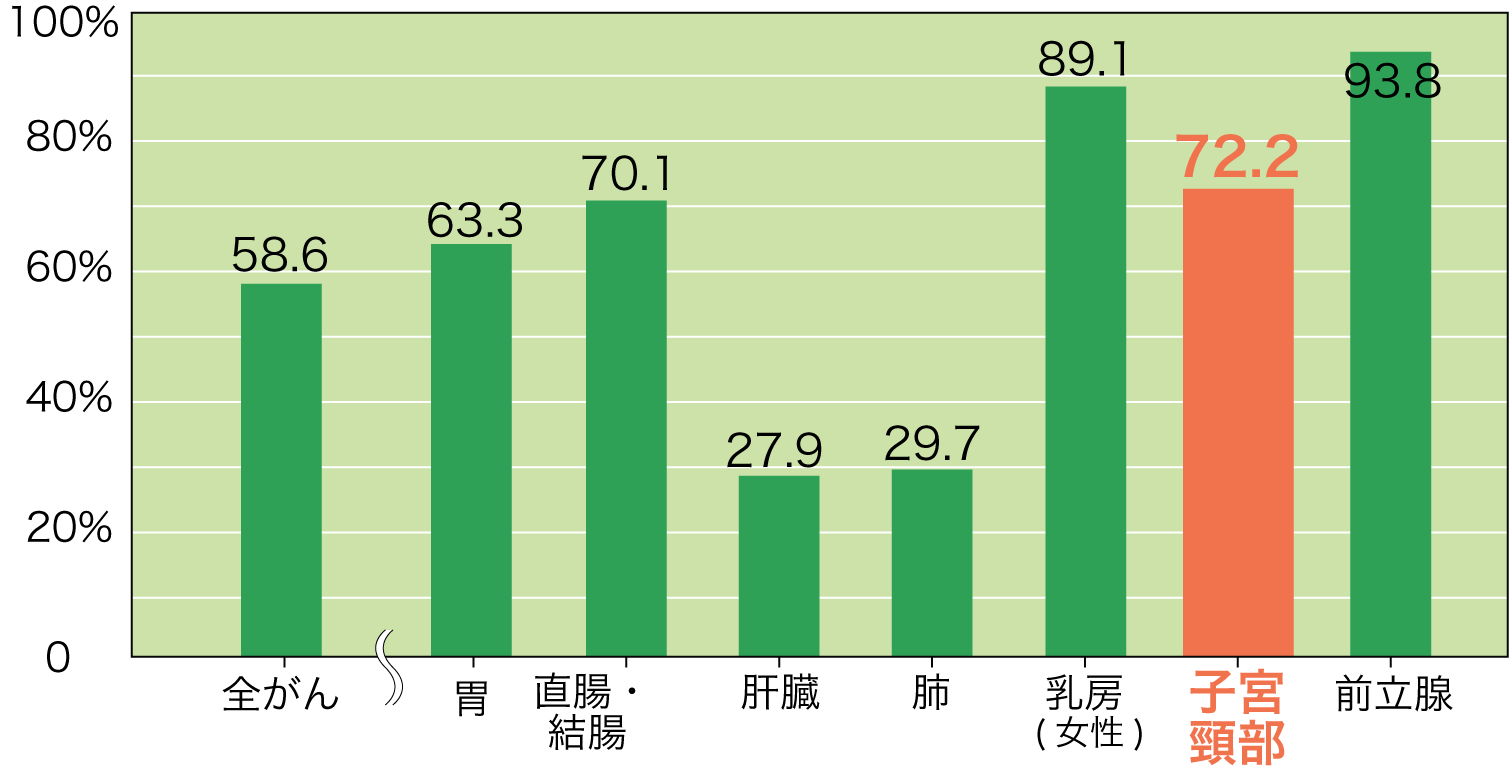

子宮頸がんの5年生存率は約72.2%

地域がん登録における、子宮頸がんと診断された患者の5年生存率は約72.2%(2003〜2005年診断例)となっています。

地域がん登録における5年生存率

(公財)がん研究振興財団「がんの統計2015 年版」

がんにかかっても安心して治療するため、保険で備える

「がんは、お金との闘い」ともいえます。

お金の心配をしないでがん治療に専念するためには、保険でがんに備える、というのもひとつの方法です。

がんに備えるための保険の種類としては、医療保険、がん保険、三大疾病保険などがあります。

医療保険はどんな保険?

医療保険は病気やケガで治療を目的として入院をしたり、所定の手術を受けた場合などに給付金を受け取ることができる保険です。

公的な医療保障でまかなえない医療費の自己負担額に対して備えることができます。

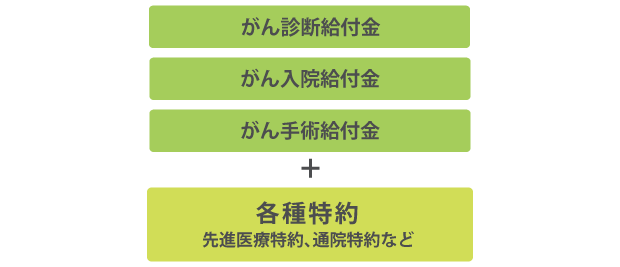

がん保険はどんな保険?

がん保険の基本的な保障内容は、「がん診断給付金」「がん入院給付金」「がん手術給付金」です。

この3つの保障にオプションというかたちで各種の特約を付加することができます。

三大疾病(特定疾病)保険はどんな保険?

三大疾病(特定疾病)保険とは、生前給付保険とも呼ばれ、被保険者が下記の場合に保険金を受け取れる保険です。

- 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合

- 死亡した場合

- 高度障害状態になった場合

※保険金を受け取れるのはいずれかの事由に該当した1回限りです。

三大疾病(特定疾病)保険の保障のイメージ

死亡保険よりも保障の範囲が広いので一般的に保険料は死亡保険よりも割高になります。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合、生前に保険金を受け取れるので、治療費や治療後の生活費に充当することができます。