がん治療の実態(入院/通院期間・医療費・収入への影響)とは?どの保険で備える?

(最終更新日:2024年05月17日)

目次

本記事のまとめ

日本人の2人に1人はがんに罹患すると言われています。

がんの治療は長期にわたる傾向があり、その分治療費もかさむことになります。

また、仕事を続けられないケースも出てくるなど収入への影響も小さくありません。

がんの治療費、収入減少に備えるには預貯金や公的な保障だけではカバーしきれない場合があります。

そういった場合のために、がん保険や医療保険、三大疾病保険、七大疾病保険、八大疾病保険などで備えるのが有効です。

保険相談サロンFLPでは、がん保険などを複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

「がん」ってどんな病気?

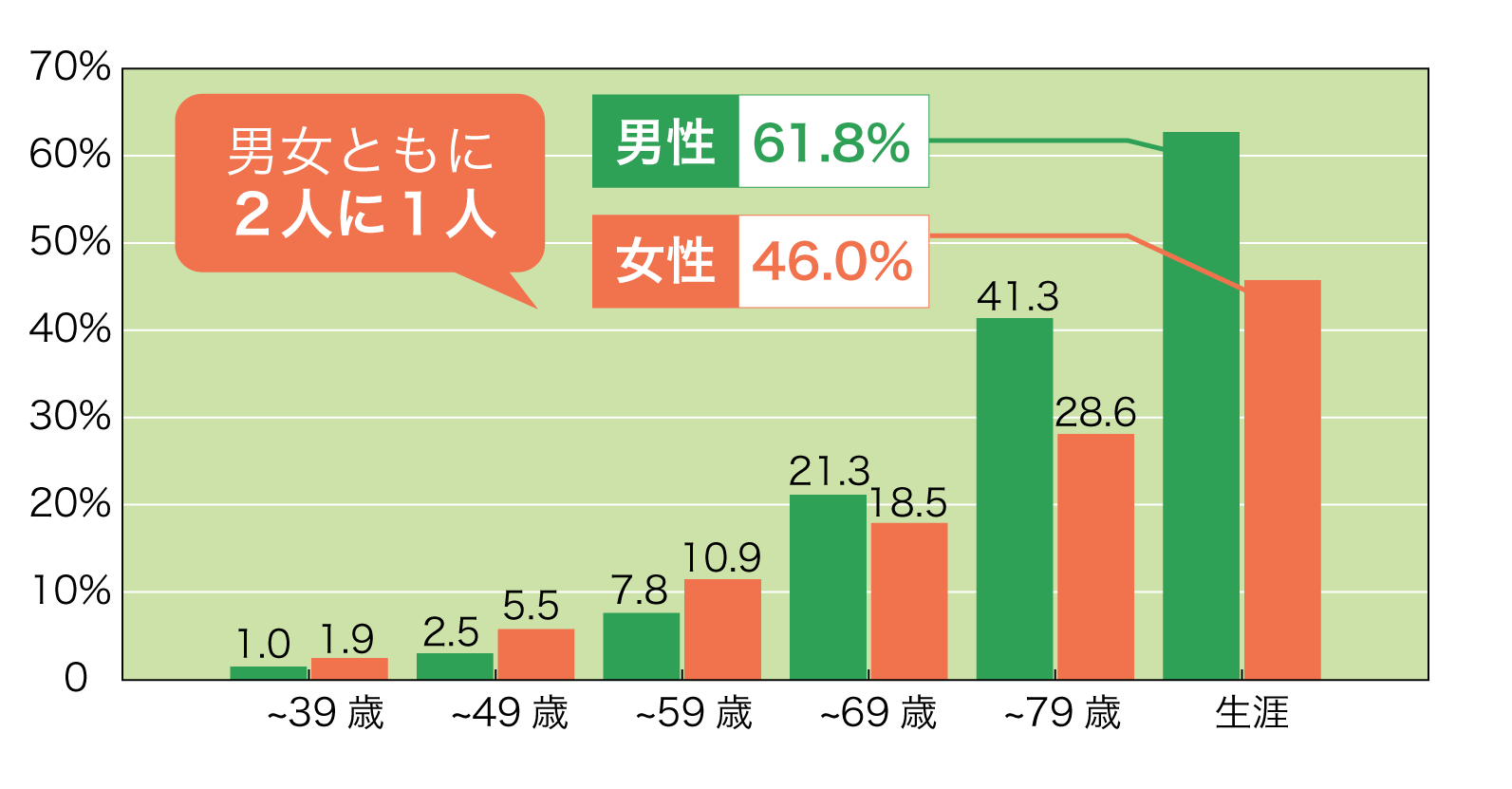

日本人の2人に1人が一生のうちがんにかかる

がんは加齢に伴い罹患する確率が高くなります。高齢化が進む近年、およそ2人に1人が「がん」と診断されています。

一生のうちにがんにかかる確率

男性:61.8%

女性:46.0%

各年齢までのがん罹患率

(出典)がん研究振興財団「がんの統計2015 年版」

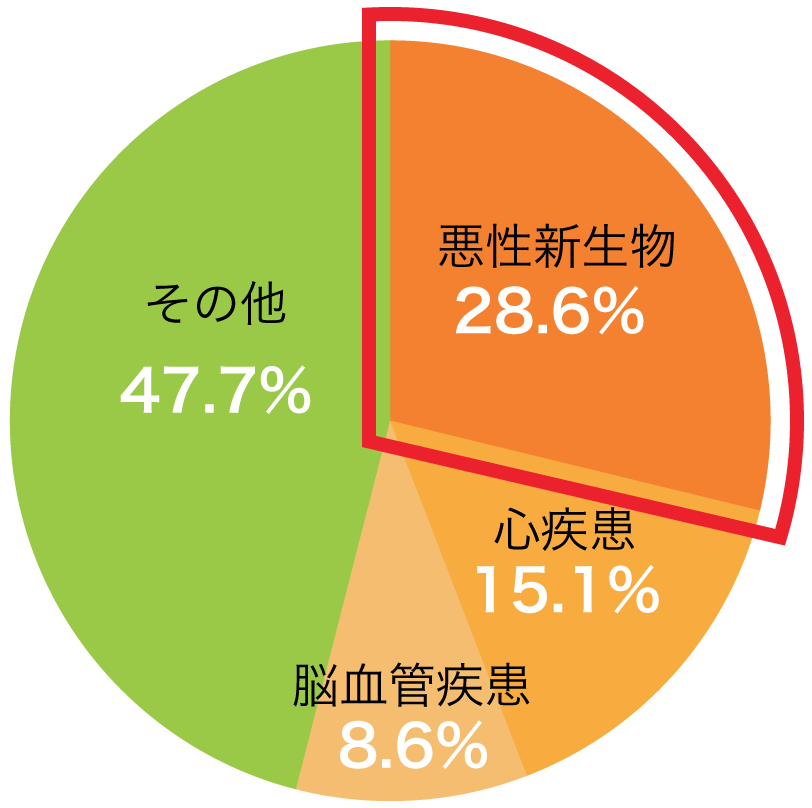

死亡者の3.5人に1人はがんが亡くなっており、日本人の死因のトップ

厚生労働省によると、平成27年の死亡者総数1,290,444人のうち、がん(悪性新生物)による死亡者は370,346人(28.6%)でした。

実に3.5人に1人はがんで亡くなっている計算になります。

死因別死亡者数と割合

(出典)厚生労働省「平成27年人口動態統計」

がん治療の費用

部位別がんの治療費の自己負担

がんは複数の治療を組み合わせて行うことが多いため、治療費が高額になりがちです。

部位別がんの入院日数と治療費の自己負担

| がんの種類 | 入院日数 | 自己負担額(3割) |

|---|---|---|

| 胃がん | 約19日 | 292,518円 |

| 結腸がん | 約15日 | 248,457円 |

| 直腸がん | 約19日 | 336,489円 |

| 肺がん | 約14日 | 227,571円 |

| 乳がん | 約13日 | 229,449円 |

(出典)公益社団法人 全日本病院協会「疾病別の主な指標2013年」

さらに「高額療養費制度」があるので、月間の治療費の自己負担額は一定額(一般的には9万円程度)以下に抑えることができます。

それでも抗がん剤や放射線治療のために長期の通院が必要な場合は期間に応じて費用がかさんできます。

公的医療保険適用外の費用が数十万以上かかる場合も

また、下記の公的医療保険適用外の費用がかかることもあります。

・入院に関する日用品(パジャマなど)

・差額ベッド代

・先進医療の費用

・公的医療保険適用外の漢方薬やサプリメントを購入する費用

・入院や通院の交通費・宿泊費

・ウィッグ(かつら)

これらの費用は人それぞれの治療に対する考え方などによって大きく異なります。

人によっては数十万〜百万円単位でかかる場合もあります。

がん治療は長期間にわたる

次に、がんという病気が収入減少を引き起こすという部分について解説していきたいと思います。

がんの治療は「手術療法」「化学療法(くすり)」「放射線療法」の組み合わせで行われます。

手術だけ、くすりだけ、という場合は少なく、ほとんどのケースは複数の治療法を組み合わせて行われます。

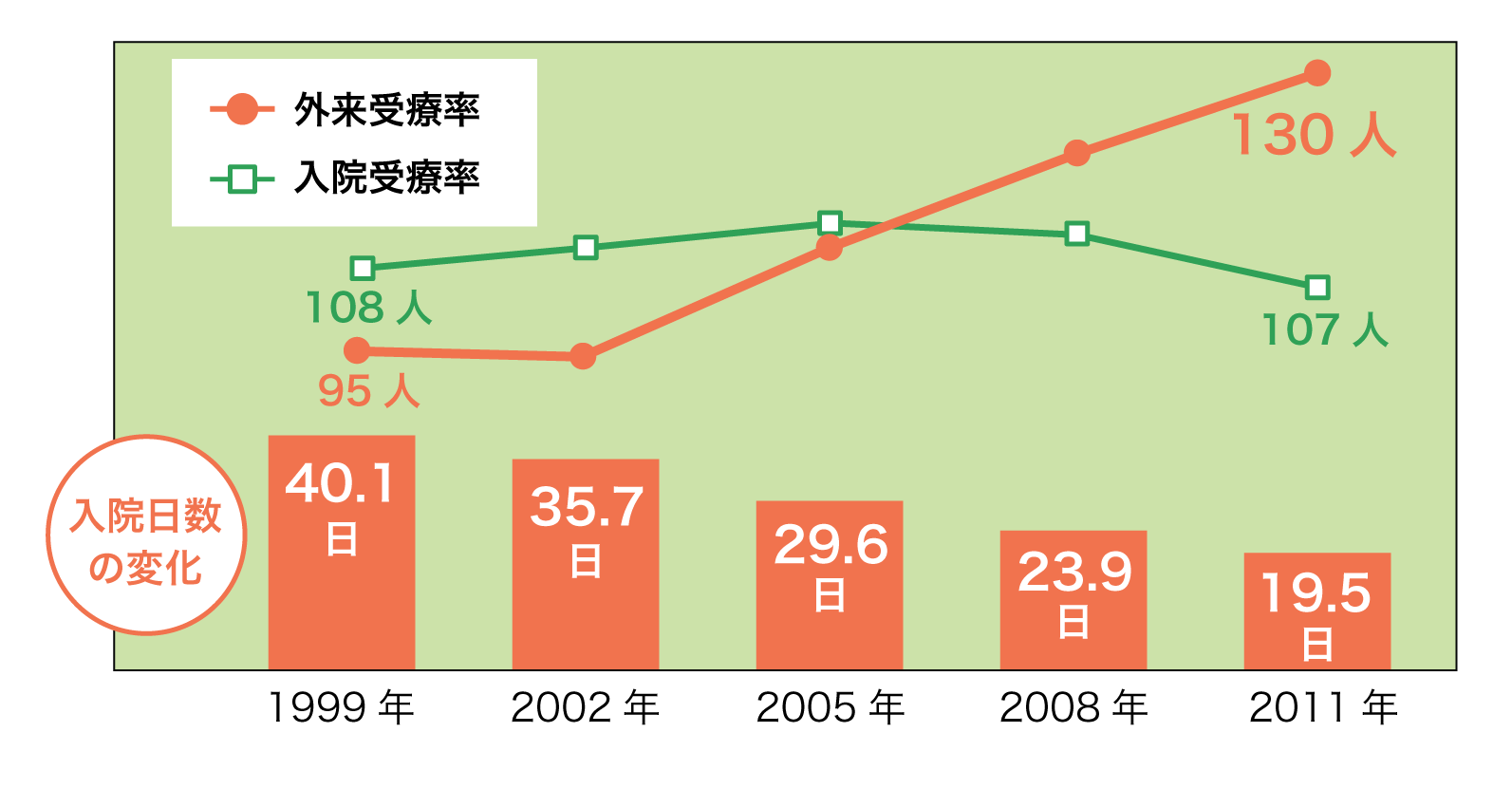

がん治療は外来(通院)中心へと移行

がん治療における入院日数の推移と入院・外来の受療率

※入院受療率、外来受療率は人口10万人当たりの人数

(出典)厚生労働省「患者調査の概況(平成23年)」

以上のように、入院日数が1999年では40.1日であったのが、2011年には19.5日と大幅に短くなっています。

一方、外来受療率が入院受療率を上回っています。がんの「化学療法(くすり)」や「放射線療法」は外来(通院)で行われるためです。

長期にわたるがんの通院治療

がん治療は退院しても終わりでありません。

退院後も定期的な通院が必要な場合が多く、期間は長期になる傾向があります。

例えば、抗がん剤などの「化学療法(くすり)」の場合、週に1回~月1回のペースで約1年程度通院します。

「放射線療法」は一定期間(例えば数週間)毎日通院する必要があります。

個人差はありますが、以上のように、がんの治療は長期にわたる傾向があります。

その分、治療費もかさむことになります。

がんにかかると収入はどうなる?

がん患者の約3割が働き世代といわれています。

前述した通り、入院後の通院が長期間になるケースを想定した場合、退院後すぐに職場復帰し、罹患前と同様に働けるでしょうか?

働き世代のがん患者の多くは「働きたい」と望む一方で、治療のために休職・休業したり、退職や廃業をせざるを得ない人もいます。

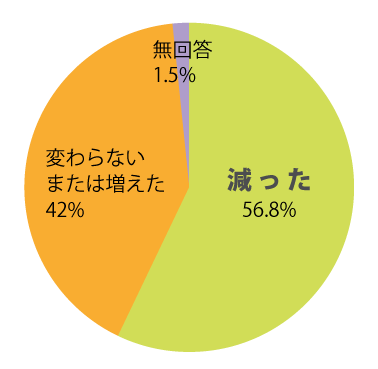

がん罹患による収入への影響

がん罹患による収入への影響

(出典)東京都福祉保健局 がん患者の就労等に関する調査結果(平成26年5月)

がん罹患後働き続けている人でも、半数以上の方が収入の減少に直面していることがわかります。

やはり、治療や副作用のために罹患前と同じようには働けない方が多いようです。

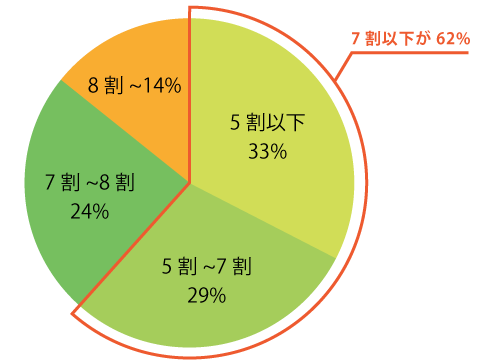

「収入が減った人」のがん罹患後の収入額

がん罹患後の収入額(罹患前と比べて)

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

がん罹患後「収入が減った人」の収入の減少幅は「5割以下に減ってしまった人」は33%、「7割以下に減ってしまった人」62%に上ることがわかります。

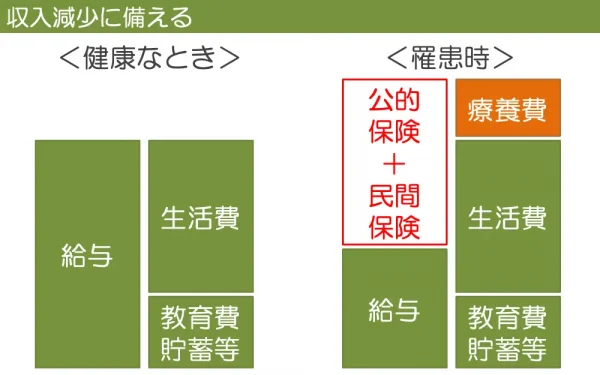

年収が7割以下になるということ

年収が7割以下になると、生活はどうなるでしょうか?

例えば、手取り月収20万の人が月収14万になるということです。

しかし、生活費は減ることはなく、その上で治療費を払っていく必要があります。

がんの治療は数十日の入院で終わりではなく、退院後も5年~10年と通院による治療や検査が続きます。

不足する費用を保険で少しでも補うことができれば安心して生活することができ、治療にも専念できるでしょう。

がんの治療費、収入減少に対しては、公的な保障をベースとして、がん保険や医療保険、三大疾病保険、七大疾病保険、八大疾病保険などで備えるのが有効です。

保険相談サロンFLPでは、がん保険などを複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

がんにかかっても安心して治療するため、保険で備える

「がんは、お金との闘い」ともいえます。

お金の心配をしないでがん治療に専念するためには、保険でがんに備える、というのもひとつの方法です。

がんに備えるための保険の種類としては、医療保険、がん保険、三大疾病保険、七大疾病保険、八大疾病保険などがあります。

医療保険はどんな保険?

医療保険は病気やケガで治療を目的として入院をしたり、所定の手術を受けた場合などに給付金を受け取ることができる保険です。

公的な医療保障でまかなえない医療費の自己負担額に対して備えることができます。

がん保険はどんな保険?

がん保険の基本的な保障内容は、「がん診断給付金」「がん手術給付金」「がん入院給付金」「がん通院給付金」です。

この4つの保障にオプションというかたちで各種の特約を付加することができます。

三大疾病(特定疾病)保険はどんな保険?

三大疾病(特定疾病)保険とは、生前給付保険とも呼ばれ、被保険者が下記の場合に保険金を受け取れる保険です。

- 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合

- 死亡した場合

- 高度障害状態になった場合

※保険金を受け取れるのはいずれかの事由に該当した1回限りです。

三大疾病(特定疾病)保険の保障のイメージ

死亡保険よりも保障の範囲が広いので一般的に保険料は死亡保険よりも割高になります。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合、生前に保険金を受け取れるので、治療費や治療後の生活費に充当することができます。

保険相談サロンFLPでは、がん保険などを複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。