学資保険とは?特徴とメリット・デメリットを解説

(最終更新日:2024年03月15日)

目次

学資保険は「貯蓄」と「保障」の機能を兼ね備えた保険

学資保険は養老保険の一種で、「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

養老保険についてはこちら

学資保険の「貯蓄」機能

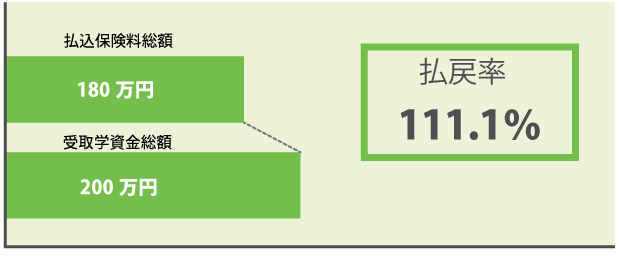

支払った保険料より多くの学資金を受け取れる

学資保険は一定の保険料払込期間に保険料を払い込み、満期時に保険料支払い総額より多くの学資金を受け取ることができる(返戻率が100%以上となる)のが特徴です。

一般的には、金利が低い預貯金よりも、貯蓄性が高くなります。

学資保険の保険料と学資金のイメージ

ただし、各種特約を付加した場合や、途中解約の場合などは払込保険料の総額より少ない解約返戻金となることがあるので注意が必要です。

計画的な積み立てができる

多くの場合、保険料を毎月払うことになりますので、計画的な教育資金の積み立てができます。

学資金を受け取れるタイミングを決められる(保険期間の設定)

学資保険の保険期間は高校卒業、成人準備、大学院進学準備など、子供のイベントに合わせた保険期間設定(〇〇歳満期、〇〇年満期)ができるようになっています。

通常、学校に入学する年は、他の年よりも教育費が多くかかります。

入学時には通常の学費だけでなく、入学金の払い込みや制服や教科書などの購入費用も重なるからです。

中でも大学入学時がに一番大きな費用がかかりますので、多くの方は18歳満期(早生まれの場合17歳満期)や大学入学時に合わせて〇〇年満期、といった形で保険期間を設定しています。

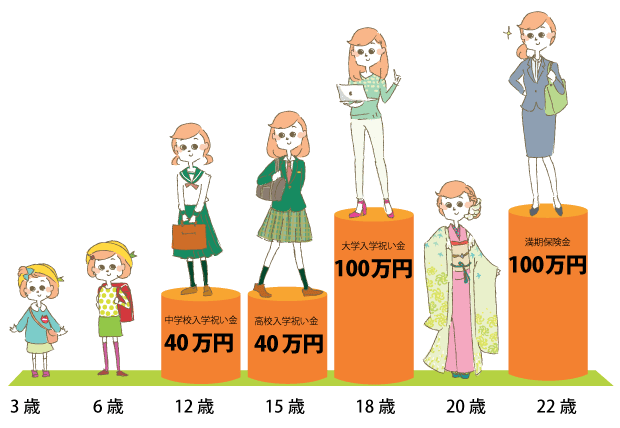

子どもの進学タイミングに合わせて複数回学資金を受け取れるタイプも

学資保険の中には複数回お祝い金として学資金を受け取れるものもあります。

例えば、12歳(中学入学)、15歳(高校入学)、18歳(大学入学)などにお祝い金が受け取れる、といったものです。

学資金(お祝い金)の受け取り例

学資保険の「保障」機能

学資保険の基本的な保障は、「子どもに何かあった時」の備えではなく、教育資金の収入源である「親」に万が一のことがあった時の保障です。

契約者(親)に万が一の事があった時も学資金を確保

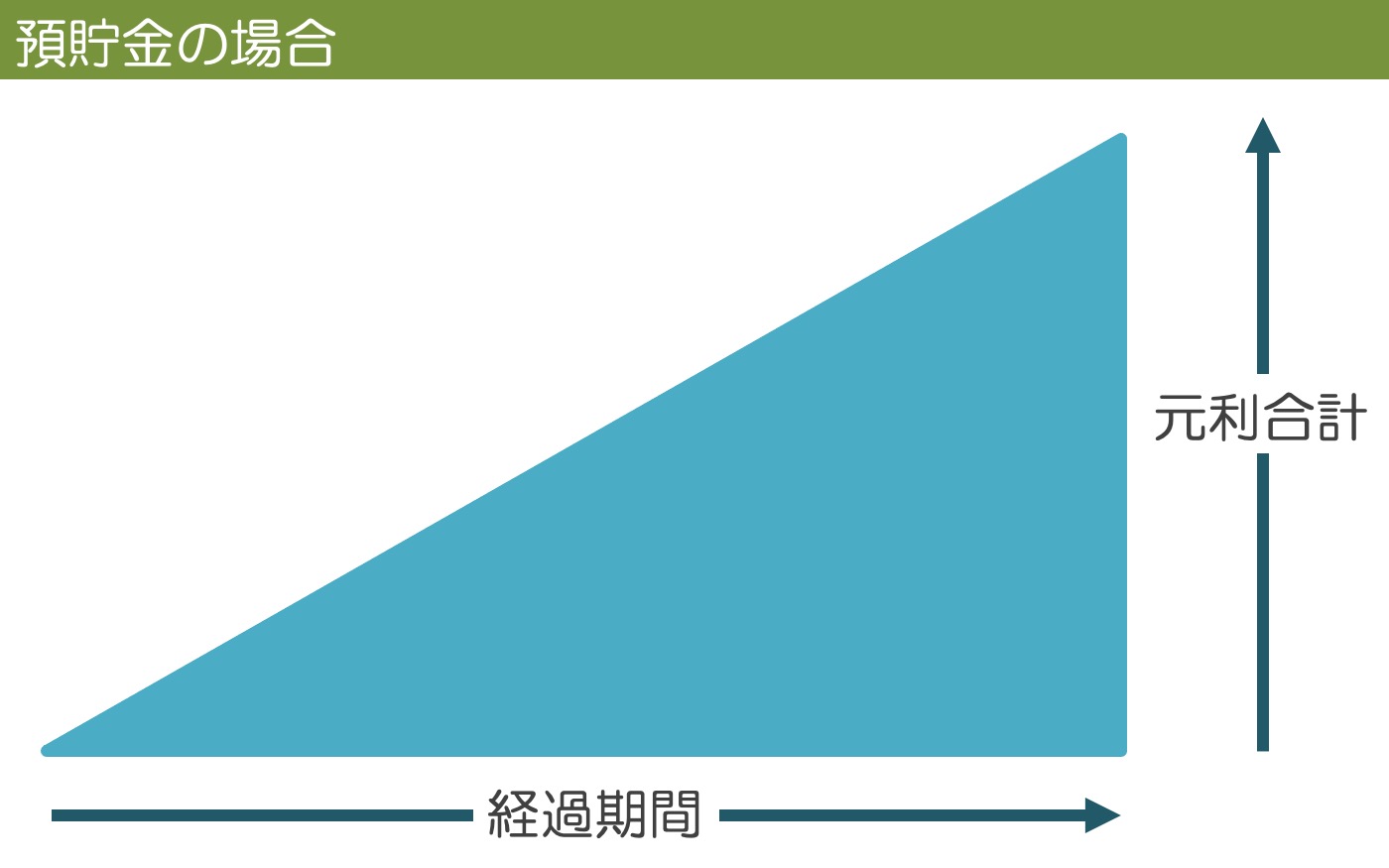

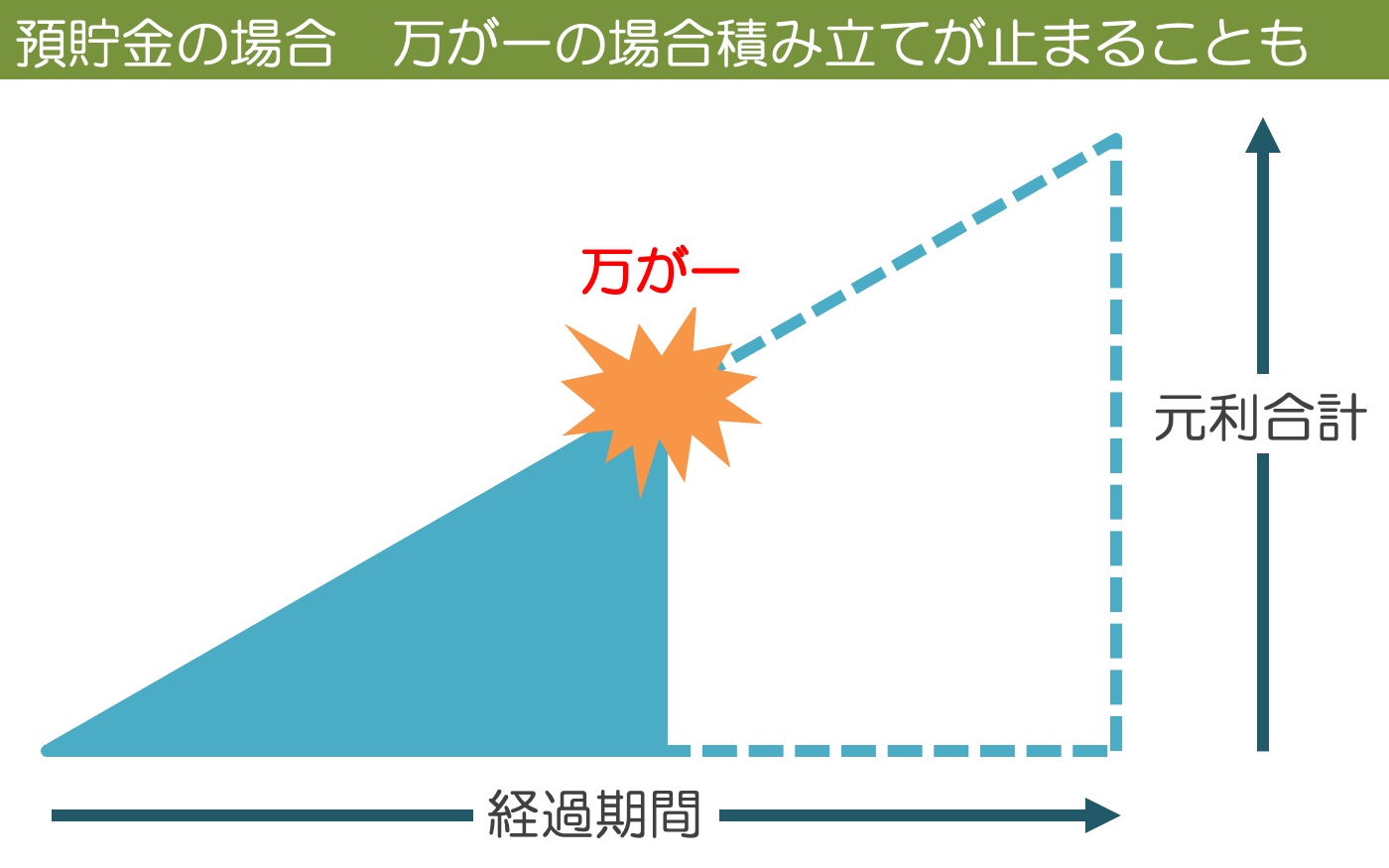

学資保険と預貯金の違いは「保障の有無」です。

預貯金は、時間の経過とともに少しずつ貯蓄額が増えていきます。(使った分だけ減ってしまいます。 )

そのため、図で表したような三角形になります。

ただし、貯蓄の途中で万が一のことがあった場合には、積み立てが止まってしまい、必要とする金額を貯められない可能性もあります。

一方、学資保険の場合、保険料払込期間の途中、契約者(親)が死亡または所定の高度障害状態になったとき、以後の保険料の支払いが免除され、満期時に学資金を受け取ることができます。

この保障の機能がなければ、親に万が一のことがあった場合、保険料の支払い(積み立て)がストップしてしまい、学資金を十分に準備できなくなってしまいます。

いわゆる「保障」があるのが、預貯金との大きな違いとなります。

保険料払込免除特約を付加するタイプも

「万が一の際に以後の保険料支払いが免除される」というものは、もともとの保険契約に保障に組み込まれている場合もありますが、「払込免除特約」を付加するタイプもありますので付け忘れないように注意しましょう。

学資保険の特約(オプション)の保障

保険料払込免除特約

前述の通り、これは学資保険の基本的な保障で、教育資金の収入源である「親」に万が一のことがあった時の保障です。

この特約は自動でついている場合と任意に付加する場合があります。

任意で付加する場合、学資保険として最も重要な保障ですので必ず付加するようにしましょう。

育英年金特約

契約者(親)に万が一の事があった場合、育英費用とし満期(例えば18歳)になるまで年金が支給されます。

学資金というよりも親のお給料保障のようなイメージです。

数百万~1千万以上の保障をもつことになりますので、保険料もそれなりにかかります。

この育英年金は契約者である親の死亡保障と同じことですので、死亡保険に加入済やこれから加入する死亡保障がある場合、重複が無いように注意しましょう。

ちなみに、育英年金が必要であれば、今の生命保険の見直しをして、収入保障保険などの死亡保障に加入することお勧めします。

医療特約

子どもが病気やケガで入院や手術をした場合に、入院給付金や手術給付金を受け取ることができる特約です。

子どもを被保険者とする医療保険に加入することと同じことです。

こちらも重複に注意しましょう。

お住まいの自治体によっては、子どもの医療費助成制度により、一定年齢(例:中学校卒業)まで医療費がかからないという自治体もあります。

内容は自治体で異なるので、お住まいの自治体の医療費助成制度を確認し、特約の有無を決めましょう。

災害特約

不慮の事故により死亡または所定の身体傷害を受けた場合に、保険金を受け取ることができる特約です。

加入済みの傷害保険(学校等から案内される場合も)との重複に注意しましょう。

他の保障との重複・貯蓄性の低下・満期や解約時の特約消滅に注意

基本的に特約を付加するとその分保険料が上がり、返戻率(貯蓄性)が下がります。

他の保障との重複に注意し、まずはその保障が必要かどうかを慎重に検討しましょう。

また、特約は主契約である学資保険の解約/満期時に消滅してしまうという点にも注意しましょう。

学資保険のメリット

保障がある(万が一の場合、保険料が免除)

貯蓄で学資金を準備する場合、一家の収入を担うお父さん(もしくはお母さん)に万が一のことがあった場合、 貯蓄がストップしてしまい、学資金の準備が十分にできません。

その場合、経済的な理由で子どもの希望する進路に行かせることが出来ず、子どもの将来の道を閉ざしてしまう可能性があります。

学資保険の場合、契約者(親)が死亡または所定の高度障害状態になったときに、以降の保険料の払込みが免除される上に、学資金の全額が受け取れ、確保することができます。

学資保険は、万が一のことがあったときでも学資金を確保してくれるという意味では大きな支えになってくれます。

確実にお金を貯められる

学資保険は保険ですので以下の2つの特徴があります

・保険料として決まったタイミング(多くは毎月)で引き落とされるので半強制的な積み立てが可能。

・保険なのですぐに引き出したり解約ができない

貯蓄の意志が強く、毎月の積立を継続でき、途中で引き出したりしない人であればよいですが、貯蓄し続ける自信のない場合には(学資)保険という手段はお勧めです。

しかも投資商品(株や投資信託)と違い、満期まできちんと保険料を払い込めば学資金の金額は保障されます。

貯蓄性に優れている

低金利の時代となり、銀行にお金を預けていてもほとんど利息が付きません。

一方、学資保険は基本的に払込み保険料よりも受け取れる学資金総額が大きくなります。

※商品やオプション保障の有無などによっては返戻率が100%を下回ることがあります

※近年の低金利による運用環境の悪化によって、過去に比べると貯蓄性の魅力が低下している状況もあります

節税メリットがある(生命保険料控除の対象)

学資保険は生命保険料控除の対象になります。

年末調整や確定申告で申請を行えば、その分所得から引かれますので所得税や住民税が減額されるということです。

会社員の方は年末調整を、自営業者の方は確定申告時に忘れずに申請しましょう。

学資保険のデメリット

中途解約時の元本割れリスク

学資保険を解約すると、解約返戻金を受け取れます。

解約返戻金とは、保険契約を途中で解約した場合に保険会社から払い戻されるお金です。

通常、解約返戻金は払い込んだ保険料の合計額より少なく、特に契約後短期間で解約した場合、解約払戻金は全くないか、あってもごくわずかで、ほとんどの場合元本割れしてしまいます。

大切なのは、このリスクをしっかり把握した上で、家計を圧迫しない、満期まで無理なく払えるプランにすることです。

簡単に引き出せない(流動性が低い)

学資保険は、保険ですので、預貯金のように簡単に引き出すことができません。

例えば18年の契約とした場合、満期までの18年、長期にわたって資金が「拘束」されます。

解約すれば解約返戻金を受け取れますが先に述べたように元本割れリスクがあります。

また、解約返戻金を元に契約者貸付を受けることでお金を用立てすることができますが、あくまで生命保険会社から契約者への貸付のため、所定の利率に伴う利息が発生します。

金利上昇に弱い

学資保険の返戻率(預貯金でいう利回り)は契約時に決まっています。

一方、預貯金の利息は金利情勢によって変動します。

今の低金利がずっと続けば、預貯金よりも学資保険の方が有利です。しかし、金利が上昇すれば返戻率が固定されている学資保険の方が不利になる可能性もあります。

インフレに弱い

インフレ(インフレーション)とは、物価が持続的に上昇することをいいます。

物価が上昇するということは、貨幣価値が下がる、つまり同じ貨幣で買える物が少なくなってしまうことを意味します。

学資保険では満期時の学資金の金額が固定されていますので物価の上昇に対して対応ができず、学資金が足りなくなるという可能性があります。

(例)Aさんは子どもの大学進学時の学資金の準備として、大学入学時に200万円の学資金を受け取れる学資保険に加入しました。

学資金200万=受験費用30万+大学の入学金30万円+初年度の学費100万+諸経費40万という試算をしていました。

しかしインフレになり、これらの費用が20%上昇した場合、かかる費用は220万になります。

一方受け取る学資金は契約当初決められた200万円。これでは20万足りなくなってしまいます。

金利上昇やインフレは簡単に予測ができないものです。18年後となればなおさらです。

大切なことは、こういった将来の経済の動きによるリスクもあることを理解したうえで、教育資金の準備を複数の金融資産で行うことです。

預貯金や学資保険に加え、金利上昇やインフレに強い投資信託や、節税メリットもあるNISAなどを組み込むとリスクが低減し、資産形成効果が高まります。

学資保険検討の際に大切なポイント

まずは将来の教育費を把握する

教育費は進学プランによって大きく変動します。

学資保険の検討も大切ですが、まずは子どもの教育プランをしっかりたてて、「いつまでにいくら貯める必要があるのか」を知ることが大切です。

学資保険以外の積み立て方法も組み合わせる

また、リスク低減のために積み立て方法(預貯金、保険、投資等その他の方法)のバランスをとることも大切です。

学資保険は必要?チェックシート

最後に、そもそも教育資金の準備に学資保険が必須というわけではありません。

あなたにとって学資保険が必要かどうか下記の項目をチェックしてみましょう。

□計画的に学資金の積み立てをしたい

□毎月継続的に貯蓄できていない

□銀行預金の金利に不満、将来の教育資金のためにお金を増やしていきたい

□お金を増やしたいが、株や投資信託のような元本割れリスクのある商品は避けたい

□将来積み立てられる金額があらかじめわかっている方が安心

□親に万が一のことがあっても学資金を確保したい

□積み立ての途中で万が一のことがあったら教育資金を準備できない可能性がある

上記にひとつでも該当する場合には学資保険の検討をしてもよいでしょう。

(参考)学資保険の「返戻率」とは

学資保険は教育費の積立が目的ですので、「いくら保険料を支払って、いくら学資金が返ってくるか」が非常に重要な要素になります。

それを学資保険では返戻率といい、受け取る学資金総額に対しての保険料支払い総額の割合のことを言います。

返戻率=学資金総額÷保険料支払い総額×100

銀行預金でいう金利と考えるとわかりやすいでしょう。

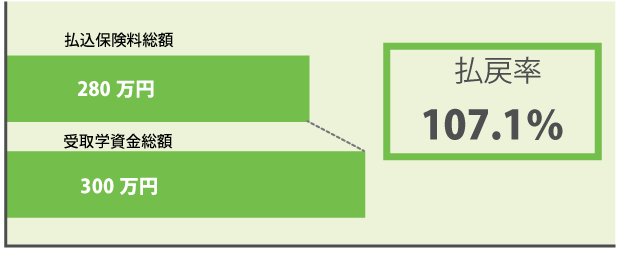

保険料の総額<学資金総額の場合

例えば、保険料の総額280万 学資金総額300万とします。

上記の例を読まれて、「280万円預けて20万増えて返ってくるなんてどうして?」と思われるかもしれません。

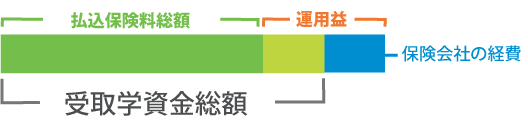

学資金は元をたどれば、契約者が払った保険料なのですが、元本が増えて返ってくるのは保険会社が運用しているからなのです。

保険会社は契約者から支払われた保険料を一定の利率で運用します。しかも学資保険の場合10年~20年といった長期の運用になります。

そして発生した利益の一部を元本に上乗せした合計が学資金として受け取ることができます。

保険料の総額>学資金総額の場合

例えば、保険料の総額320万 学資金総額300万とします

払い込んだ保険料の総額より受け取る学資金の方が小さくなり、返戻率が100%を下回っています。

医療保障や育英年金など、保障内容を手厚くした場合に返戻率が100%を下回ることがあります。

返戻率は何によって決まるの?

では保険会社の運用利率が高いもの=返戻率が高い学資保険 ということになるのでしょうか。

実は、運用利率以外にも、返戻率を左右する要素がいくつかあるため、単純に運用利率が高いもの=返戻率が高い学資保険とはならないのです。

返戻率を左右する要素① 満期までの期間

保険会社は、運用できる期間が長ければ長いほど運用益を大きくすることができます。

逆に言うと、契約者は保険料を長く預けるほうが学資金を大きくすることができます。

少しでも返戻率を上げるためには、保険期間を長くすればよいのです。つまり、

・早く始める

・期間の終わりを延ばす

の2点です。

学資保険は入学時の大きな教育費に対する積み立てですので期間の終わりを延ばすことは簡単ではありません。

ですので「早く始める」ことが重要になります。

返戻率を左右する要素② 保障内容

学資保険の保障内容の違いによっても返戻率は変わってきます。

たくさん保障がついていればそれだけ保険料がかかりますので、返戻率が下がります。

逆に言うと、保障を削ることで、返戻率を上げることができます。

必要な保障をしっかり吟味して加入しましょう。

(参考)学資保険の用語解説

契約者

保険契約者とは保険会社との契約を結ぶ人のことを言います。

契約者には、保険料の支払い義務と契約内容の変更などの権利があります。

学資保険の場合、父親もしくは母親が契約者になることが多いです。

被保険者

被保険者とは、保険の対象となる人のことです。学資保険の場合は子どもになります。

保険金

保険金とは給付事由が生じたときに保険契約に基づいて保険会社から支払われる金額のことをいいます。

学資保険の場合、保険金を受け取れるのは基本的に3つの場合です。

契約期間が満了した場合

被保険者(子ども)が所定の年齢(例えば18歳)を迎え、契約期間満了時に生存している場合、「学資金」や「満期保険金」が受け取れます。

契約者(親)が死亡または所定の高度障害状態になった場合

契約者(親)が死亡または所定の高度障害状態になった場合、以降の保険料の払込みが免除される上に、学資金の全額が受け取れます。

被保険者(子ども)が死亡した場合

被保険者(子ども)が死亡した場合、死亡保険金(死亡時までに払い込んだ保険料相当額)を受け取れます。

受取人

受取人とは、保険金(学資金)を受け取ることができる人のことです。

学資保険でいえば、受取人=契約者(親)となっているのが一般的です。

ちなみに契約者と受取人が異なる場合は「贈与税」の対象になる場合もありますので注意が必要です。

保険料

保険料とは保険契約者が保険会社に支払うお金のことを言います。つまり保険商品の料金のことです。

学資保険の場合、保険料は主に下記の3つの要素によって変わります。

保険金(学資金)の金額

当然、大きな学資金を準備しようとすると保険料は高くなります

被保険者(子ども)の年齢

同じ金額の学資金を同じ満期(例えば18歳)までに準備する場合を考えてみましょう。

子どもの年齢が高いと満期までの期間が短くなりますので保険料は高くなります。

子どもの年齢が低いと満期までの期間が長くなりますので保険料は安くなります

契約者(親)の年齢

基本的に保険料は加入するときの年齢が低い方が安くなります。

返戻率

返戻率とは、受け取る学資金総額に対しての保険料支払い総額の割合のことを言います。

返戻率=学資金総額÷保険料支払い総額×100

例えば満期学資金が300万円の商品の保険料の総支払い額が280万円だとすると、返戻率は107.1%となります。

学資保険を選ぶときに返戻率が100%を下回っていないかどうかというのが一つのポイントとなります。

元本割れ

元本割れというのは返戻率が100%を下回るものを言います。

つまり保険料支払い総額が学資金総額よりも多くなるものを元本割れすると言います。

学資保険においては学資金の準備以外に、医療保障などの様々な保障が手厚い商品の場合、元本割れになるケースがあります。

解約返戻金(解約払戻金)

解約返戻金とは、保険契約を途中で解約した場合に保険会社から払い戻されるお金です。

通常、解約返戻金は払い込んだ保険料の合計額より少なく、特に契約後短期間で解約した場合、解約払戻金は全くないか、あってもごくわずかです。

学資保険の場合、満期までおよそ15年以上ありますから、途中で解約する事のないように満期まで無理なく払えるプランにすることが重要です。