学資保険は本当に必要?学資保険を検討した方がいい7つのパターン

(最終更新日:2025年05月12日)

学資保険は子どもが生まれたら必ず入らなければならない保険ではありません。

学資保険は本当に必要なのでしょうか。

目次

学資保険とは

学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

学資保険を検討した方がいい7つのパターン

学資保険は本当に必要なのでしょうか。

本記事では、学資保険を検討した方がいい主な7つのパターンを紹介します。

下記のうちひとつでも当てはまる場合は学資保険の検討をした方がよいでしょう。

□計画的に学資金の積み立てをしたい

□毎月継続的に貯蓄できていない

□銀行預金の金利に不満、将来の教育資金のためにお金を増やしていきたい

□お金を増やしたいが、株や投資信託のような元本割れリスクのある商品は避けたい

□将来積み立てられる金額があらかじめわかっている方が安心

□積み立ての途中で万が一のことがあったら教育資金を準備できない可能性がある

□親に万が一のことがあっても学資金を確保したい

計画的に学資金の積み立てをしたい

毎月継続的に貯蓄できていない

教育費は老後生活資金・住宅資金と並び「人生の三大支出」と言われます。

例えば私立大学(自宅通い)の場合、入学から卒業までの平均費用は¥7,052,800となっており、年間約180万、月額平均にすると15万円かかります。このような大きな出費に対し、全く備えなしで月々の収入だけでやりくりするのは難しいでしょう。

平成24年文部科学省「子どもの学習費」平成24年独立行政法人日本学生支援機構「学生生活調査」

計画的な学資金の積み立てとは、このような大きな出費に対し、「15年~18年にわたり、毎月継続的にコツコツ積み立てる」ということです。

例えば18年で300万の積み立てをしようとすると(利息などを無視した場合)、

300万÷18年÷12か月≒13,888

となり、毎月約14,000円の積み立てが必要になります。

18年間、毎月いろいろな出費があり、子どもの成長に伴い教育費が上がったり、様々なイベントがある中で、確実に積み立て額を家計の中から確保する必要があります。

貯蓄の意志が強く、毎月の積立を継続できる人であればよいですが、そうでない場合は学資保険を検討すると良いでしょう。

学資保険であれば、保険料の支払いとして毎月の自動引き落としされる(月払いの場合)ので、ある意味強制的に積み立てができます。

銀行預金の金利に不満、将来の教育資金のためにお金を増やしていきたい

教育資金の積み立ては銀行預金で行うこともできます。

では、最も身近な金融商品である銀行預金でお金を増やすことはできるのでしょうか?

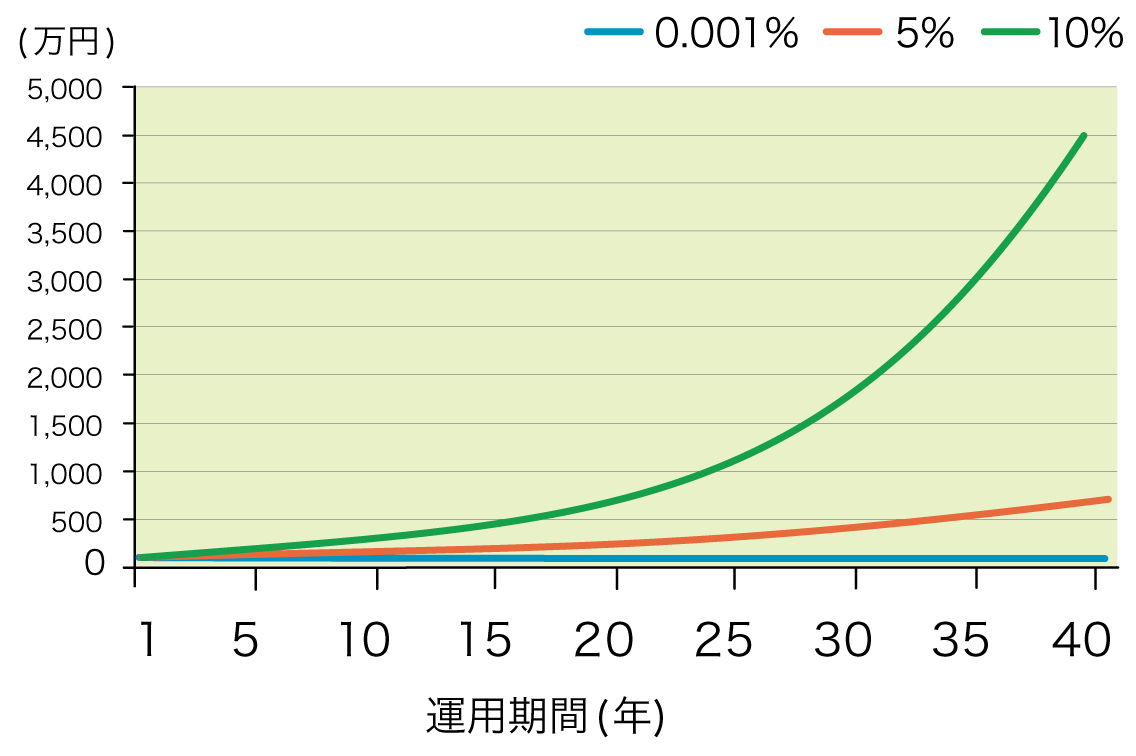

下記のグラフは元手100万円を3つの運用利率で40年複利運用した場合のグラフです。

元手100万円を40年の複利運用した場合

現在の都市銀行の普通預金の金利は0.001%(2021年4月現在)となっています。

青い線が、年利0.001%で複利運用した場合のグラフです。

40年後に元利合計で1,000,400円になりました。400円増えましたが、ほとんど増えていないと言っても差し支えないでしょう。

これでは利子分はATMの手数料でなくなってしまいます。

このような銀行預金のお金を増やす力に不満を持っている方は学資保険の検討をすると良いでしょう。

学資保険に限らず保険商品は一般的に銀行預金よりは資産を増やすことが可能です。

ただし、資産を増やす手段は生命保険(学資保険)に限りません。いわゆる株式投資や投資信託(節税メリットのあるNISAが有効)も手段の一つです。

お金を増やしたいが、株や投資信託のような元本割れリスクのある商品は避けたい

将来積み立てられる金額があらかじめわかっている方が安心

株式投資や投資信託は運用成果によって大きく資産を増やせる可能性がありますが、元本割れリスクがあります。

また、個別銘柄に投資をした場合など、投資した会社が破たんして、株価がほぼ0円になる可能性もないわけではありません。

学資保険(を含む多くの生命保険)は、運用利率の最低保証がされており、契約時に将来の学資金や解約返戻金等が決まっていますので、将来の見通しを付けやすく、安全性は比較的高いといえます。

ただ、万が一保険会社が破たんしてしまった場合、セーフティネットである生命保険契約者保護機構により契約自体は保護されますが、将来の保険金額や解約返戻金等が削減される可能性があります。

親に万が一のことがあっても学資金を確保したい

積み立ての途中で万が一のことがあったら教育資金を準備できない可能性がある

「子どもが望む教育を受けさせてやりたい」というのが親心。

親に万が一のことがあった場合、子どもの希望する進路を金銭的な理由で断念せざるを得ないということは望まないはずです。

教育資金積み立ての途中で万が一のことがあったら・・・その積み立てを継続することができるでしょうか。

例えば、世帯主である父親に万が一のことがあった場合を考えてみましょう。

家計の収入は一気に下がってしまいます。

残された母親は子育てをしながら、家計を支えなければなりません。

日々の生活が最優先の中、何年も先の学資金の積み立てどころではなくなってしまうかもしれません。

預貯金や投資信託で教育資金を積み立てている場合、積み立てはその時点で止まってしまい、学資金の確保は難しいでしょう。

しかし、学資保険であれば万が一の事態があっても子どもに学資金を確保してあげることができます。