学資保険の選び方7つのポイント!保険料を安くするコツとは?

(最終更新日:2022年06月09日)

目次

本記事のまとめ

学資保険は、教育資金準備の有効な方法のひとつですが、学資保険だけに頼るのではなく、あくまで手段のひとつとして預貯金等も併用することが重要です。

また、途中解約による元本割れリスクがあるため、満期まで無理なく払える保険料にしましょう。

保険料が決まったら、教育プランや必要な保障によってプラン内容や特約の有無を決めていくことになります。

特約については「学資保険は貯蓄/積み立てに特化して、保険料払込免除特約以外の特約は付加しない」をベースに考えると良いでしょう。

保険相談サロンFLPでは、複数保険会社の学資保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

学資保険とは

学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

万が一のことがあっても学資金を確保できる

保険料払込期間の途中、契約者(親)が死亡または所定の高度障害状態になったとき、以後の保険料の支払いが免除され、満期時に学資金を受け取ることができます。

払い込んだ保険料よりも多くの学資金を受け取れる

学資保険は、満期時に保険料支払い総額より多くの学資金を受け取ることができるというのが大きな特徴です。

学資保険の保険料と返戻率の例

| 経過年数 (子どもの年齢) | 累計払込保険料(円) | 解約返戻金(円) *満期時は学資金 | 返戻率 |

|---|---|---|---|

| 1 | 150,000 | 116,770 | 77.8% |

| 2 | 300,000 | 271,480 | 90.5% |

| 3 | 450,000 | 428,080 | 95.1% |

| 4 | 600,000 | 586,580 | 97.8% |

| 5 | 750,000 | 747,030 | 99.6% |

| 6 | 900,000 | 909,430 | 101.0% |

| 7 | 1,050,000 | 1,073,810 | 102.3% |

| 8 | 1,200,000 | 1,240,210 | 103.4% |

| 9 | 1,350,000 | 1,408,630 | 104.3% |

| 10 | 1,500,000 | 1,579,120 | 105.3% |

| 11 | 1,650,000 | 1,746,360 | 105.8% |

| 12 | 1,800,000 | 1,905,120 | 105.8% |

| 13 | 1,950,000 | 2,063,880 | 105.8% |

| 14 | 2,100,000 | 2,222,640 | 105.8% |

| 15 | 2,250,000 | 2,381,400 | 105.8% |

| 16 | 2,400,000 | 2,624,260 | 109.3% |

| 17 | 2,550,000 | 2,799,990 | 109.8% |

| 18 | 2,700,000 | 2,977,900 | 110.3% |

| 満期時(18歳) | 2,700,000 | 3,000,000 | 111.1% |

保険種類:学資保険 学資金額:300万円 契約者:30歳男性 被保険者:0歳男性 保険期間:18歳 保険料払込期間:18歳 月払い保険料:12,500円

上記の表は、ある学資保険の保険料と返戻率の一例を示したものです。

保険料払込開始から6年目で払込保険料を解約返戻金が上回り(返戻率が100%を超える)、満期時には払込保険料に対して約1割上乗せされた学資金を受け取れることがわかります。

生命保険料控除の対象

また、学資保険は保険料が「生命保険料控除」の対象になるため、所得税や住民税の支払い負担を軽減することができます。

そもそも教育費総額はいくらで、一体いくら積み立てればいいの?

「教育費準備のために学資保険」と漠然と考える方は多いですが、そもそも教育費っていくらかかるのでしょうか。

実は、大学卒業までの平均教育費は970万〜2,640万と進学プランによって大きな差があります。

幼稚園~大学までの教育費総額

オール公立(大学 自宅通学):¥9,707,479

オール公立(大学 自宅外通学):¥12,217,079

オール私立(大学 自宅通学):¥23,835,139

オール私立(大学 自宅外通学):¥26,426,339

肝心な「あなたのお子様に教育費がいくらかかるのか?」を算出するには専門的な知識が必要な作業になりますし、教育方針や世帯収入額・世帯構成等によって大きく変わってきますので、ファイナンシャルプランナー等のプロに相談するとよいでしょう。

ここでは簡単な流れを説明します。

教育費と積立額を算出する流れ

①教育プランを立てる

幼稚園~小学校~中学校~高校まで:公立or私立

大学:国公立or私立 文系or理系 自宅通いor一人暮らし 歯薬系学科かどうか

などをきめます。とはいえ、実際に親が決めた進路を子どもが進むかどうかはわかりませんので、ある程度の希望や予測をもとに仮で決めることになります。

②必要な教育費を見積もる

教育プランを元に実際の教育費データなどから必要な教育費を算出します。

③必要な積立額を見積もる

現在の預貯金、家族構成、収入額、家の購入予定など様々な情報を踏まえて、教育費を準備するために必要な積立額を算出します。

保険会社や保険代理店などでは、学資保険の相談だけではなく、教育費のシミュレーションもできるところが多いです。

保険相談サロンFLPでは、あなたの教育プランに応じた教育費のシミュレーションも無料で行うことができます。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

必要な積立額がわかったら、その一部を学資保険で準備していきます。

詳細は後述しますが、教育費全てを学資保険で準備する必要はないので、家計を圧迫しない範囲で保険料を設定することが重要です。

学資保険加入検討時の7つのポイント

学資保険に加入する場合、大きく下記の7つのことを決める必要があります。

(1)加入目的

(2)加入時期

(3)保険料

(4)プラン内容(学資金額/受取タイミング/満期/払込期間)

(5)特約(オプションの保障)

(6)払い方

(7)契約者

この7つのポイントを順に見ていきましょう。

(1)学資保険の加入目的を決める

学資保険は教育資金を貯める/増やすことがメインの目的ですが、商品によっては、子どもの保障や親(契約者)の保障を付けることができます。

まずは、教育資金の準備を主目的として、

・子どもの医療保障などを備えたいのか?

・親の万が一に備えたいのか?

といった、学資保険の加入目的を明確にすることが学資保険選びにおいて重要になります。

というのも、下記のように目的によって選択する商品が変わってくるからです。

学資保険の加入目的と商品選び

| 目的 | 対応する商品 |

|---|---|

| 教育資金の準備 | 貯蓄性に特化した学資保険 |

| 教育資金の準備+子ども病気/ケガに備える | 育英年金(死亡保障)付きの学資保険 |

| 教育資金の準備+親の死亡時に備える | 医療保障付きの学資保険 |

(2)学資保険の加入時期を決める–「早めが良い」3つの理由

学資保険はいつ加入すればいいのでしょう。

ずばり、子どもが生まれたらできるだけ早めに加入しましょう。

場合によっては子どもが生まれる前に加入される方もいます。

以下に早めに加入した方がいい3つの理由を解説します。

①積み立てがしやすい

なぜ早いほうがいいのでしょうか。それは教育費の支出時期が決まっているからです。

教育費は支出の先延ばしが効かないものです。

マイホームや車の購入資金であれば状況に応じて予定の変更(先延ばし)が可能ですが、例えば子どもの大学の入学金などはその時が来れば待ったなしです。

教育費の負担のピークは一般的には大学の入学時ですので、その時期に向け、できるだけ早くから積み立てを行えば月々の負担が小さくて済みます。

②保険料が安い

学資保険の保険料はさまざまな条件により決定しますが、そのうちの一つが契約者(親)と被保険者(子ども)の年齢です。

- 加入するときの契約者(親)の年齢が低い方が保険料が安くなります。

- 同じ金額の学資金を同じ満期まで(例えば200万円を18歳まで)に準備する場合、被保険者(子ども)の年齢が低いと、満期までの期間が長くなりますので保険料は安くなります。

③保障が早く開始できる

学資保険を契約すると積み立てが始まると同時に、保障が開始されます。

契約者(親)が死亡または所定の高度障害状態になったときに、以降の保険料の払込みが免除される上に、学資金の全額が受け取れます。

早く契約することで、早く保障を備えられることもメリットの一つです。

学資保険は子どもが生まれる前でも加入可能

保険商品によっては子どもが生まれる前(妊娠中)から加入できるものもあります。

実は、子どもが生まれる前は、教育資金の準備を始めるのに最適な時期です。

多くの教育資金が必要となる高校・大学進学時に向けて、少しでも早く、長期的に準備しておけば、そのときに慌てることもありません。

赤ちゃんが生まれて忙しくなる前に、おなかの子の将来を考えながら、じっくりと教育プランを検討してみましょう。

(3)学資保険の保険料を決める

次に、学資保険の保険料(だいたいでいいので)決めましょう。

保険料を決める上での重要な考え方は

①学資保険だけで教育費積み立てを行うのではなく、あくまで手段のひとつとして、預貯金等も併用して積み立てていく

②途中で解約する事のないように満期まで無理なく払える保険料にする

の2つです。

理由を解説します。

まず、①については、全ての教育費を学資保険で準備するのは難しいです。

例えば、私立大学の場合、入学~卒業までの教育費は約700万~1000万かかります。

それを全て学資保険で準備しようとすると月額の保険料は3万円を超え、子どもが大学に入学にするまでの生活が保険料負担で圧迫されてしまう可能性があります。

ですから、学資保険は教育資金の一部を準備する方法として考えましょう。

次に、②についてですが、学資保険は途中解約の場合の元本割れリスクがあります。

学資保険を途中解約すると「解約返戻金」を受け取れますが、解約返戻金は払い込んだ保険料の合計額より少なく、特に契約後短期間で解約した場合、解約払戻金は全くないか、あってもごくわずかです。

そのため、極力途中解約をしないようにしたいものです。

まとめると、あくまで学資保険は教育費がピークを迎えるとき(多くは大学入学時)に教育費の一部に備える数百万の積み立てで、家計を圧迫しない、満期(多くは大学入学時)まで無理なく払えるような保険料の設定にしましょう。

(4)学資保険のプラン内容(学資金額/受取タイミング/満期/払込期間)を決める

「満期まで無理なく払えるような保険料」が決まると、学資保険のメインのプラン内容を決めていきます。(特約などは後述します)

同じ保険料でも、学資金額・学資金の受取タイミング・満期の時期・払込期間をどう決めるかによってプランは大きく変わります。

教育プランや積み立てできる時期などをふまえて見積もりをしながら決めていきましょう。

学資保険どうやって見積もりする?

ではどうやって学資保険の見積もりをすればいいのでしょう。

お手軽なのがネット見積もりです。

ただし、細かい見積もりはネットでできない場合があります。また、ネットでは販売していない商品もあります。

「できるだけ多くの商品から自分に合ったものを選びたい」「できるだけ返戻率の高い商品を見つけたい」ということであれば、保険会社や保険代理店などで学資保険の見積もり(試算)をしてもらいましょう。

保険商品によって貯蓄性(返戻率)が異なりますので、複数保険会社(商品)を比較して見積もりすることをおすすめします。

保険相談サロンFLPでは、複数保険会社の学資保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

ここでは、学資保険の見積もりの流れをイメージできるように、学資保険のプランを決める主なポイント(学資金額・学資金の受取タイミング・満期の時期・払込期間)を解説します。

①学資金額と受取タイミング

ここまでで保険料は決まっていますので、学資金額の総額はほぼ自動的に決まると考えて良いでしょう。

次に、学資金の受取タイミング(まとめて受け取るか、分けて受け取るか)を決めます。

想定する教育プランに合わせて選択しましょう。

■まとめて学資金を受け取る

大学入学時などのまとまった学資金が必要な時期に大きな金額をまとめて受け取れます。

<こんな方におすすめ>

例えば、「高校までは公立」という教育プランで、比較的学費がかからないため、中・高の入学時は学資保険に頼らないで、大学入学時に利用したいという方におすすめです。

■分けて受け取る

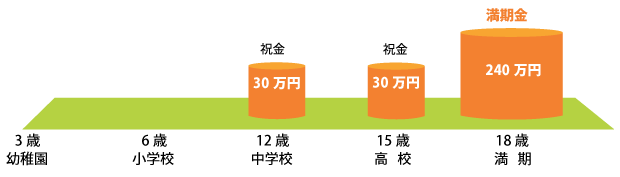

中学入学・高校入学・大学入学など、まとまった学費が必要になるタイミングに合わせてこまめに学資金を受け取れます。

商品によっては、3歳、6歳、12歳、15歳、18歳、20歳、22歳とかなりこまめに分かれているものもあります。

<こんな方におすすめ>

例えば「中学・高校から私立の学校に進学」という教育プランで比較的学費がかかるので、都度入学時に学資金を受け取りたいという方におすすめです。

この2つのパターンは、どちらにするかは、契約時に選ぶのですが、同じ学資金の受取総額にした場合、分けて受け取るプランよりも、まとめて受け取るプランの方が保険料が安くなります。(返戻率が高くなります)

また、希望する受け取りパターンに対応できるかどうかは商品によるため、きちんとチェックしておきましょう。

②学資保険の満期の時期を何歳にするか

満期は、「15歳」「18歳」「22歳」などから選ぶことになります。

高校入学時(15歳)、大学入学時(18歳)、大学卒業時(22歳)といった形で入学卒業のタイミングになっていますので、どのタイミングでまとまった学資金が必要か考えて決めましょう。

一般的には子どもの年齢で18歳(早生まれの場合は17歳)とするケースが多いです。

これは教育費の負担のピークである大学の入学時に合わせる考え方です。

また、22歳(大学卒業時)とする場合もあります。

大学卒業時に「教育費」が必要なのか疑問に思うところではありますが、社会人準備や大学院進学、海外留学したりする可能性も考えるならこういった満期の設定もよいかもしれません。

③学資保険の保険料の払込期間

保険料の払込期間の設定は返戻率に大きくかかわります。

一般的には18歳満期であれば18歳まで払い込み、というように、満期=払込期間となっていますが、商品によっては払込期間を10歳などに短縮できる商品もあります。

本来なら18年かけて払い込む保険料を10年で払い終えるのですから、当然保険料は高くなります。そのかわり、返戻率がアップします。

こういった短期払いのプランは子どもの小さいうちに払い込みが完了します。

すなわち、比較的教育費のかからない時期に集中して積み立てることができるのです。

(5)学資保険の特約(オプションの保障)を決める

特約を手厚くすれば返戻率(貯蓄性)が下がる

メインのプランが決まったら特約を付けるかどうかを決めていきます。

たくさん特約がついていればそれだけ保険料がかかりますので、返戻率が下がります。

学資保険は、教育資金の積み立てが本来の目的ですから、必要な保障をしっかり吟味して加入することが大切です。

以下に主な特約を解説します。

保険料払込免除特約

保険料払込免除特約は自動でついている場合と任意に付加する場合があります。

学資保険の基本的な保障で、保険料払込期間の途中、契約者(親)が死亡または所定の高度障害状態になったとき、以後の保険料の支払いが免除され、満期時に学資金を受け取ることができます。

任意で付加する場合、学資保険として最も重要な保障ですので必ず付加するようにしましょう。

医療特約

子どもが病気やケガで入院や手術をした場合に、入院給付金や手術給付金を受け取ることができる特約です。

子どもが小さいうちは病院にかかることが多いので、必要性を感じる方も多いかもしれません。

しかし、お住まいの自治体によっては、子どもの医療費助成制度により、一定年齢(例:中学校卒業)まで医療費がかからないという自治体もあります。

内容は自治体で異なるので、お住まいの自治体で確認し、特約の有無を決めましょう。

子どもの死亡保障(定期保険特約)

そもそも子どもに死亡保障が必要なのでしょうか。

死亡保障は被保険者が死亡した場合の金銭的なリスクをカバーするものです。

子どもが亡くなってしまった場合の金銭的なリスクは、一般的には葬儀代ぐらいだと考えてよいでしょう。(親の気持ちとしては割り切れないかもしれませんが)

災害特約

不慮の事故により死亡または所定の身体障害状態になった場合に、保険金を受け取ることができる特約です。

死亡のリスクは前述の通りですが、身体障害状態になった場合には死亡時よりも金銭的な負担が大きくなることが多いです。

育英年金特約

育英年金とは契約者(親)が死亡または所定の高度障害状態になった場合、育英費用として満期(例えば18歳)になるまで年金が支給されるものです。

育英年金は、親のお給料保障のようなイメージで、死亡保障と同じです。

加入済やこれから加入する死亡保障がある場合、重複が無いように注意しましょう。

もし育英年金が必要なら、今の生命保険の見直しをして、収入保障保険などの死亡保障に加入することお勧めします。

特約だけを残すことはできないので注意

全ての特約にいえることですが、特約は主契約(ここでは学資保険)の契約満了に伴い消滅してしまいます。

また、主契約を解約して特約の保障だけを残すこともできません。

必要性を感じてオプションの保障を付けたとしても契約満了時(例えば18歳)や、やむを得ず途中解約する場合その保障が消滅してしまうことを理解しておくことが大切です。

以上のことから、基本的には、「学資保険は貯蓄/積み立てに特化して、保険料払込免除特約以外の特約は付加しない」をベースに考えると良いでしょう。

(6)学資保険の保険料の払い方を決める

最後に保険料の払い方を決めます。

「月払い」「半年払い」「年払い」「一時払い」などから選ぶことになります。

保険料は、月払い>半年払い>年払い>一時(一括)払い という順で保険料が安くなります。

それは、保険会社にとっては、まとめて支払ってもらった方が運用しやすいという理由からです。

まとめて払う方が安くなりますが、保険料分を計画的に貯めておく必要がありますので、家計の状況を考慮して決めましょう。

(7)学資保険の契約者を決める

学資保険の契約者は夫か妻か、単純に決められるものではなく、世帯の状況によって異なります。

基本的には、収入が高い方にするとよいでしょう。

その理由を、「夫:世帯収入の担い手、妻:専業主婦の世帯」を例に、2つのパターンで見ていきましょう。

契約者=夫にし、夫に万が一のことがあった場合

学資保険の契約者が夫になっているため以降の保険料の払込みが免除される上に、学資金の全額が受け取れます。

契約者=妻にし、夫に万が一のことがあった場合

学資保険の契約者が妻になっているため保険料の払込み免除にはなりません。

残された妻は収入がないのに保険料を払い続けなくてはなりません。

このように収入がない(少ない)方を契約者にした場合、配偶者が亡くなった場合の学資保険の継続に必要な保険料が負担になってしまうのです。

ですから、専業主婦(主夫)の場合はもちろん、共働きの場合も契約者は夫と妻で収入の多い方に設定しましょう。

保険相談サロンFLPでは、複数保険会社の学資保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

学資保険の保険料を安く/返戻率を高くする方法とは?

前述の通り、学資保険は商品プランの決め方によって保険料や返戻率が変わります。

当然、同じ学資金を受け取るのであれば、支払う保険料が安いほうがいいですよね。

また、同じ保険料であれば多くの学資金を受け取ることができる(返戻率が高い)ほうがいいですよね。

そこで、学資保険の保険料を安く/返戻率を高くする方法を紹介します。

学資保険の保険料を安くする4つの方法

①契約者(親)や被保険者(子ども)の年齢が若いうちに加入する

保険料は契約者や被保険者の年齢で決まります。

親や子どもの年齢が低いと保険料は安くなります。

②保険料をまとめて払う

保険料の払方は「月払い」「半年払い」「年払い」「一時払い」などから選ぶことになります。(選択できる払方は保険会社により異なります)

保険料は

月払い>半年払い>年払い>一時(一括)払い

という順で保険料が安くなります。

③その他

一部の保険会社では、兄弟割引制度のある学資保険などもあるようです。

④学資保険の保険金(学資金)の金額を減らす

当然、準備する学資金を減らすと保険料は安くなります。

ただ、これでは受け取る学資金も少なくなってしまうので、本末転倒ですね。

学資保険の返戻率を高くする4つの方法

①早く加入する

保険会社は、運用できる期間が長ければ長いほど運用益を大きくすることができます。

逆に言うと、契約者は保険料を長く預けるほうが学資金を大きくすることができます。

少しでも返戻率を上げるためには、学資保険の保険期間を長くすればよいのです。つまり、

・早く始める

・期間の終わりを延ばす

の2点です。

学資保険は入学時の大きな教育費に対する積み立てですので期間の終わりを延ばすことは簡単ではありません。

ですので「早く始める」ことが重要になります。

②不要な保障を削る

学資保険に様々なオプション(特約)の保障をつけることが可能です。

学資保険の保障内容の違いによって、返戻率は変わってきます。

特約にも保険料がかかりますから、たくさん保障がついていればそれだけ保険料がかかりますので、返戻率が下がります。

逆に言うと、保障を削ることで、返戻率を上げることができます。

必要な保障をしっかり吟味して加入しましょう。

③保険料をまとめて支払う

これは保険料を安くする方法で紹介した方法と同じなのですが、

保険料の払方は

「月払い」「半年払い」「年払い」

「一時払い/全期前納(保険料を全額まとめて支払う)」

「一部前納(一部をまとめて支払う)」

などから選ぶことになります。(選択できる払方は保険会社により異なります)

保険料をまとめて払えば、保険料が安くなるので返戻率が上がります。

満期保険金の受取額は変わらないですが、割引が適用されて支払保険料総額が少なくなるので返戻率が上がります。

まとめ払いによる割引も魅力的ですが、無理のない範囲にすることが大切です。

④保険料を短期払いにする

保険料の払込期間を短くすることができる商品もあります。

払込期間を短くした場合、月々の保険料は上がりますが、割引により支払保険料総額は少なくなりますので、返戻率が上がります。

学資保険の保険料を安く/返戻率を高くするためには様々なパターンで見積もりをする必要があります。

保険相談サロンFLPでは、複数保険会社の学資保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

(参考)学資保険に入れないパターンは主に2つ

では、学資保険に入れない場合というのはあるのでしょうか。

ここでは主な2つのパターンについて紹介します。

契約者の健康状態

学資保険は生命保険の一種ですので、加入の際には審査があります。

審査の結果、健康上のリスクが高い人は保険に加入できない場合もあります。

保険会社によって審査の結果が異なる場合もあり、ある病気が原因でAの保険会社では加入出来ないと言われたのに、Bという保険会社では加入出来た、といったケースも実際にあります。

契約者(親)、被保険者(子ども)の年齢制限

学資保険の多くの場合で契約者(親)の年齢制限は女性が16歳から60歳、男性が18歳から60歳までと設定されています。

また、被保険者(子ども)の年齢制限は0歳もしくは生まれる前から15歳まで等と定めている会社が一般的です。

※学資保険の年齢制限は保険会社または保険商品の内容によって異なります。

最近は高齢になってから子供を授かる人や、孫のために加入したいという祖父母世代も増えていますのでこういった年齢制限には注意が必要です。

年齢制限によって学資保険に加入できない場合、低解約返戻金型終身保険等を学資保険代わりに活用する方法も検討するとよいでしょう。

保険相談サロンFLPでは、学資保険や学資保険代わりの終身保険等を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。