学資保険の【育英年金特約】は不要?その理由を解説

(最終更新日:2024年03月15日)

目次

学資保険とは

学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

学資保険の特約【育英年金特約】とは

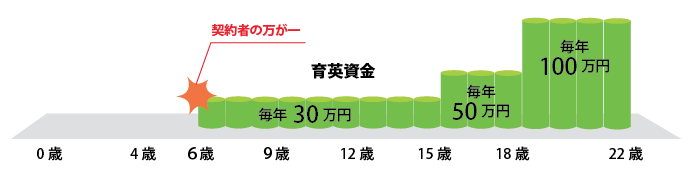

育英年金特約とは、学資保険につけられるオプションの保障です。

契約者(親)が死亡または所定の高度障害状態になった場合、育英費用として満期(例えば18歳)になるまで年金が支給されます。

学資金というよりも親のお給料保障のようなイメージです。

育英年金特約を付けた方がより安心ですが、特約を付加すればするほど学資保険の保険料が高くなり、返戻率(払込保険料総額に対する受取総額の割合=貯蓄性)が低くなります。

貯蓄性を重視する方は、この点に気を付けましょう。

育英年金特約は必要?

育英年金特約は、親の万が一に備える保障で、簡単にいうと死亡保障です。

もし育英年金が必要なら、今の生命保険の見直しをして、収入保障保険などの死亡保障に加入することお勧めします。

育英年金特約ではなく、別途死亡保障で備えたほうがいい理由

なぜなら、育英年金特約付きの学資保険の場合、長い学資保険の契約期間(多くは15年〜18年)の途中、何らかの理由で保険料の支払いが困難になって解約せざるを得ないとき、育英年金特約(死亡保障)だけを残すことができないからです。

死亡保障だけを加入しなおそうと思っても年齢が上がっていれば保険料が上がりますし、そのときの健康状態によっては加入できない可能性もあります。

ですから、学資保険(貯蓄)と、育英年金(死亡保障)を分けて別の保険商品で備える方が、よいでしょう。

目的に合わせて保険を使い分けよう

| 親が生きている場合 | 親が万が一の場合 | |

|---|---|---|

| 大学入学時等のまとまった学資金 (200~400万) | 学資保険 | |

| 上記以外の教育費 (数百万~1千万以上) | 月々の収入+預貯金など | 死亡保険 (収入保障保険など) |

学資保険は、あくまで「大学入学時等の200~400万の学資金」の積み立てが目的の保険と考えましょう。

そして、親の万が一の場合、不足する教育費については別途死亡保険の加入を検討しましょう。

なお、生命保険見直しの際には、

・公的な保障である「遺族年金」の金額を踏まえて死亡保障の金額を設定する

・加入済の死亡保障がある場合、重複が無いように注意する

という2点を考慮して進めましょう。