公的年金があるのに個人年金保険は必要なの?

(最終更新日:2020年03月31日)

老後生活を支えるものとして第一に公的な年金制度があります。

そもそも、公的な年金制度があるのに、個人年金保険に加入する必要はあるのでしょうか。

目次

個人年金保険とは

個人年金保険は、保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険のイメージ

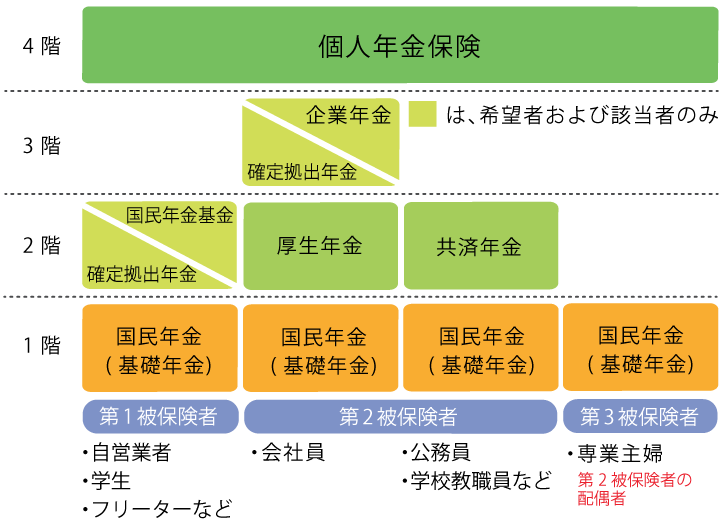

個人年金保険は4階部分

日本の公的年金制度は3階建てと言われており、職業によって加入できる年金制度や、将来受け取れる年金額が違います。

日本の公的年金制度と個人年金保険

自営業者の場合、2階部分以降が任意加入、会社員や公務員の場合は、会社員の場合は、3階部分以降が任意加入となります。

個人年金保険は、自助努力による老後資金準備として、4階部分の保障といえます。

定年は60歳、公的年金の支給開始年齢は65歳

現在、国民年金の支給開始年齢は65歳からとなっており、厚生年金や共済年金の報酬比例部分は、特別支給により生年月日によって60歳から支給されています。

しかし、男性は昭和36年4月2日生まれ以降、女性は昭和41年4月2日生まれ以降の人は、完全に65歳からの支給になります。

つまり、定年を迎えても5年は、公的年金が受け取れないということです。

その期間は再就職などで収入を得るか、退職金や預貯金、個人年金保険などで生活資金を自助努力で用意する必要があります。

個人年金保険でできること

個人年金保険は次の2つの目的のために加入することが一般的です。

定年(60歳)~公的年金支給開始(65歳)までのつなぎ年金

定年を迎えてもすぐには公的年金が受け取れないので、その期間のつなぎ年金として個人年金保険を活用できます。

5年確定や10年確定の個人年金保険などが有効です。

公的年金では不足する分の生活費の補助

公的年金では不足する分を個人年金保険でまかなう方法があります。

この場合、終身年金などの年金受取期間が長い商品が有効です。

・個人年金保険は、自助努力による老後資金準備として、4階部分の保障といえます。

・個人年金保険は公的年金支給開始までのつなぎ年金や、公的年金では不足する分の生活費の補助として活用できます。