個人年金保険と国民年金(公的年金)の違いとは?

(最終更新日:2024年03月15日)

個人年金保険と国民年金、言葉は似ていますが、どのような違いがあるのでしょうか。

目次

個人年金保険と国民年金(公的年金)の位置づけ

個人年金保険と国民年金(公的年金)は名前は似ていますが、全く別物です。

個人年金保険は民間の保険会社が提供している保険商品、国民年金(公的年金)は20歳になった全ての人が強制加入の公的年金制度です。

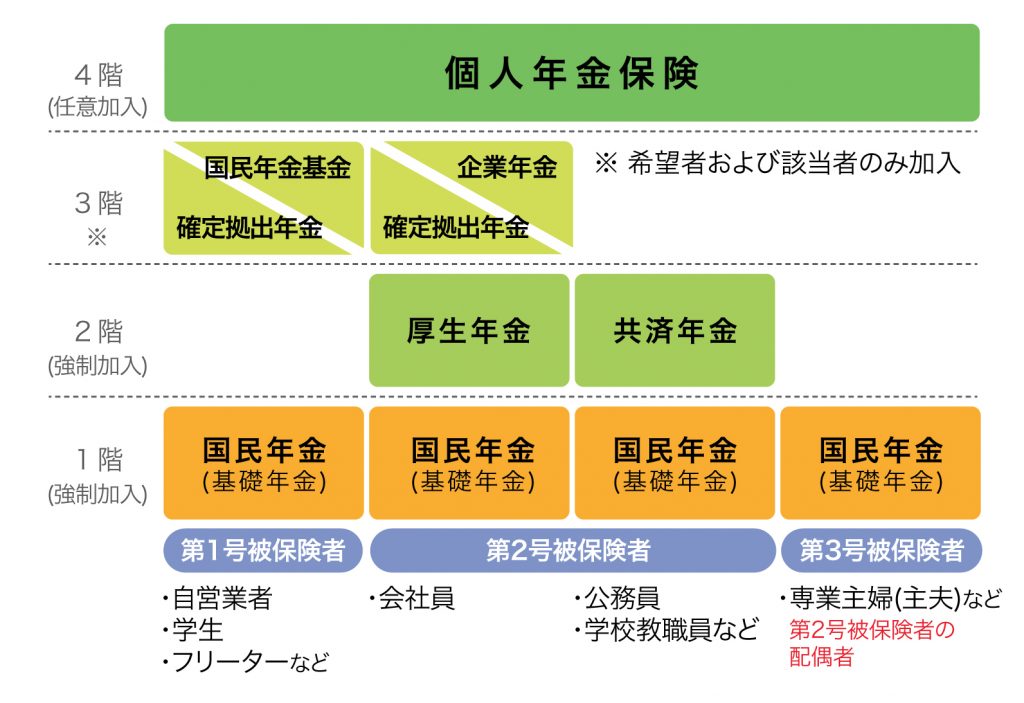

日本の公的年金制度と個人年金保険

個人年金保険と国民年金の比較

個人年金保険と国民年金は全く違うものです。個人年金保険と国民年金の違いは下記の表の通りです。

個人年金保険と国民年金の比較

| 個人年金保険 | 国民年金 | |

|---|---|---|

| 加入 | 任意加入 | 20歳以上は強制加入 |

| 加入先 | 保険会社 | 日本年金機構 |

| 保険料 | 契約による | 月16,540円 |

| 年金額 | 契約による | 約79万円(月6.6万円) |

| 受取期間 | 契約による | 原則65歳から一生涯 老齢年金を受け取れる |

| 障害状態に なったとき | 商品によって 保険料払込免除になる場合も | 受給要件を満たす限り一生涯 障害年金を受け取れる |

| 死亡時 | 既払込保険料相当額が遺族に支払われる | 子が18歳になるまで 遺族年金が遺族に支払われる (遺族基礎年金) |

個人年金保険は生命保険会社の保険商品

個人年金保険とは、老後の生活資金の積立を目的とした保険で、民間の保険会社が販売している保険商品の一種です。

保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

国民年金は公的な年金制度

国民年金とは、わが国の年金制度の根幹をなすもので、全国民が加入を義務付けられている公的年金制度のことです。

20歳以上の国民は強制加入になります。

国民年金から支給される基礎年金には、一定年齢になったら受け取れる「老齢基礎年金」、所定の障害状態になったら受け取れる「障害基礎年金」、死亡時に遺族が受け取れる「遺族基礎年金」などがあります。

・国民年金と個人年金保険は全く違うものです。国民年金と個人年金保険の違いを理解しておきましょう。

この記事のURLとタイトルをコピーする