個人年金保険とiDeCo(個人型確定拠出年金)との違い。ポイントは節税メリットと途中引き出し

(最終更新日:2024年03月15日)

個人年金保険とiDeCo(個人型確定拠出年金)、どちらも公的年金制度の上乗せとして「老後資金の準備」のために積み立てていくものですが、どのような違いがあるのでしょうか。

目次

個人年金保険とは

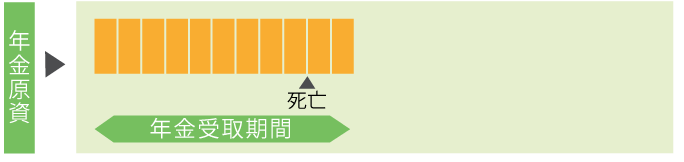

個人年金保険は、保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険のイメージ

個人年金保険には、年金の受け取り期間、年金の金額決定方法、通貨種類など様々なタイプの商品があります。

本記事では、円建ての確定年金タイプの個人年金保険を例にiDeCo(個人型確定拠出年金)との違いを見ていきましょう。

確定年金タイプの個人年金保険

10年、15年、20年など決められた期間、被保険者の生死にかかわらず年金を受け取る事ができる個人年金保険です。

年金受取総額が確定している安心感があると言えます。

年金は一括でもらうこともできます。

iDeCo(個人型確定拠出年金)とは

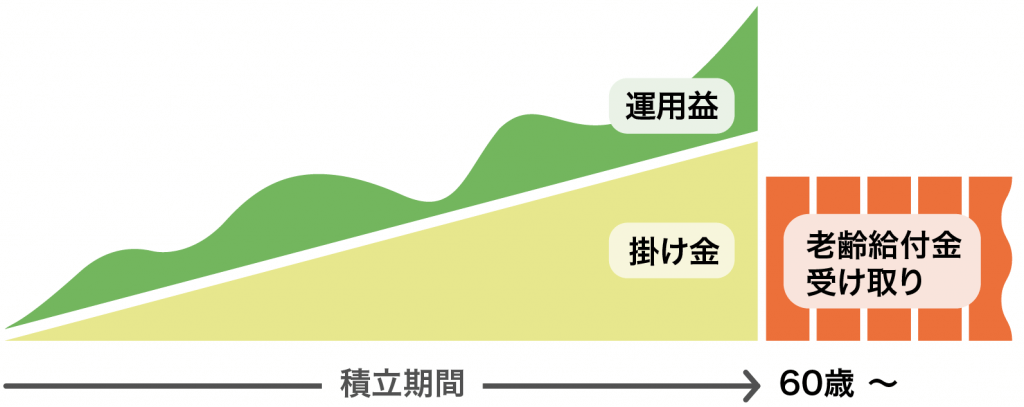

個人型確定拠出年金「iDeCO(イデコ)」とは、将来に備えて自分で作る私的年金の制度のことです。

日本在住の20歳以上60歳未満であれば、原則、誰でも月額5,000円から始めることができます。

掛け金を運用する商品は自分で選択しますので、運用実績によって、思った以上に増えることもあれば、元本を下回る可能性もあります。

年金は、60歳以降にまとめて一括でもらう、または分割でもらうことができます。

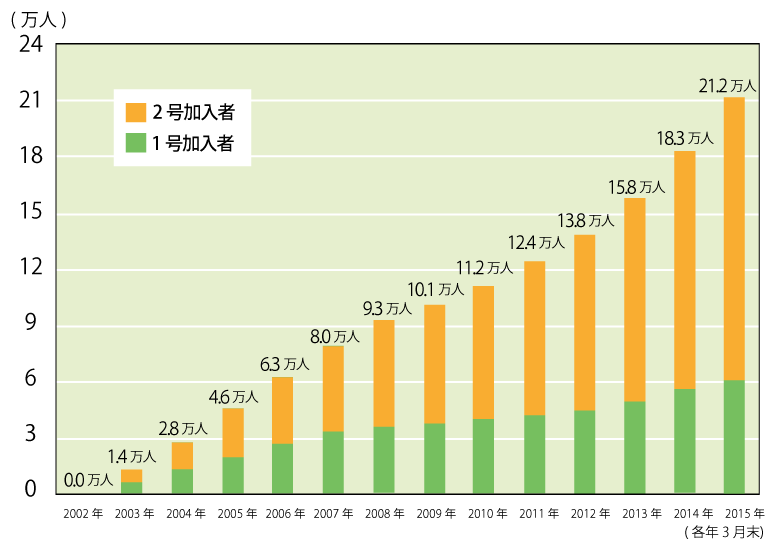

iDeCo(個人型確定拠出年金)の加入者は増えている

確定拠出年金は2001年10月から導入されました。

厚生労働省の「確定拠出年金の施行状況等 規約数等の推移」によると、年々確定拠出年金を導入する企業や参加者が増えていることがわかります。

iDeCo(個人型確定拠出年金)の加入者数の推移

(出典)厚生労働省「確定拠出年金制度 規約数等の推移」

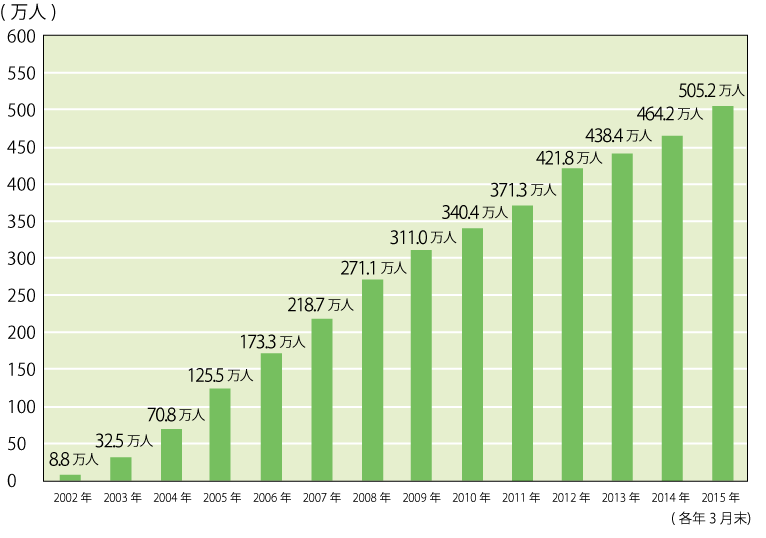

ちなみに、企業型の確定拠出年金の加入者も増加傾向にあります。

企業型確定拠出年金の加入者数の推移

(出典)厚生労働省「確定拠出年金制度 規約数等の推移」

個人年金保険とiDeCo(個人型確定拠出年金)の比較

次に、個人年金保険(確定型)と、iDeCo(個人型確定拠出年金)の違いをみてみましょう。

個人年金保険とiDeCo(個人型確定拠出年金)の比較

| 個人年金保険(確定型) | iDeCo(個人型確定拠出年金) | |

|---|---|---|

| 掛け金 | 原則変更できない。 (契約時に決定) | 変更可能 |

| 運用方針 | 変更不可 保険会社が運用 | 変更可能 運用は自己責任 |

| 収益性 | 年金額は契約時に決まっている | 年金額は運用実績によって変動する |

| 流動性 | 契約者貸付もしくは解約すれば途中引き出し可能 | 原則途中引き出し不可 |

| 掛け金の所得控除 |

※企業年金のない会社員の場合 | |

| 年金受取時の 取り扱い | 一時金:一時所得 年金:雑所得 | 一時金:退職所得 年金:雑所得 |

| その他 | ・保険会社の破たんリスク | ・運用益が非課税 ・手数料がかかる |

個人年金保険とiDeCo(個人型確定拠出年金)の比較(1)掛け金

個人年金保険

個人年金保険は、掛け金(保険料)の途中変更はできません。

一部解約などをすれば掛け金(保険料)を減らすことはできますが、将来の年金額も減ってしまいます。

iDeCo(個人型確定拠出年金)

掛け金は月額5,000円からはじめることができます。

それ以上積み立てたい場合は1,000円単位で上乗せできますが、下表のとおり加入者の職業等によって拠出限度額が定められています。

iDeCo(個人型確定拠出年金)の拠出限度額一覧

職業 | 拠出限度額 | |

|---|---|---|

| 公務員 | 12,000円/月 | |

| 会社員 | 企業年金制度なし | 23,000円/月 |

| 企業型確定拠出年金のみ加入 | 20,000円/月 | |

| 企業型確定拠出年金と厚生年金基金、確定給付企業年金に加入 | 12,000円/月 | |

| 厚生年金基金、確定給付企業年金に加入 | 12,000円/月 | |

| 専業主婦(夫) | 23,000円/月 | |

| 自営業 | 68,000円/月 (国民年金基金と付加保険料と合算) | |

掛け金については、主に以下の特徴があります。

- 掛け金の休止・再開はいつでも可能です。

- 納付方法は、ご本人口座からの引き落とし、または給与天引きが選べます。

- 口座引落し日に残高不足の場合、その月は未納となります(追納は不可)。

- 掛金の変更は、毎年1月~12月(引落しベース)までの間に1回だけ可能です。

出典:厚生労働省ホームページ

個人年金保険とiDeCo(個人型確定拠出年金)の比較(2)収益性

個人年金保険

確定年金タイプの個人年金保険の場合、将来受け取る年金額は決まっています。

iDeCo(個人型確定拠出年金)

掛け金は、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用しますので、将来受け取る年金額は運用実績によって変わります。

時には元本割れとなってしまう可能性もあります。(金融機関によっては元本保証型の商品を選択できる場合もあります)

個人年金保険とiDeCo(個人型確定拠出年金)の比較(3)流動性

個人年金保険

契約の途中でお金を引き出したい場合、契約者貸付を活用することができます。(利息がかかります)

また、解約するという方法もあります。

ただ、保険料払込期間中に解約した場合、基本的に支払った保険料よりも少ない額の解約返戻金しか受け取れない場合が多いです。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)の最大のデメリットは、60歳になるまで引き出すことが出来ないことです。

人生急に大きな出費が必要になることがあります。ですが、iDeCoから引き出すことはできないのです。

あくまで老後生活資金のための制度です。60歳まで手を付けなくて済む範囲での拠出をするようにしましょう。

個人年金保険とiDeCo(個人型確定拠出年金)の比較(4)掛け金の所得控除

個人年金保険 保険料控除

個人年金保険の保険料は個人年金保険料控除の対象となり、一定額が所得から控除できます。

個人年金保険料控除のみの所得控除限度額は所得税40,000円・住民税28,000円となります。(平成24年1月1日以降締結の保険契約の場合)

個人年金保険料控除を利用するためには、以下のすべての条件を満たし「個人年金保険料税制適格特約」が付いている個人年金保険である必要があります。

- 年金受取人が契約者か、またはその配偶者であること

- 年金受取人が被保険者と同一人であること

- 保険料の払込期間が10年以上であること(一時払いは不可)

- 確定年金・有期年金の場合、年金受取開始日に被保険者の年齢が60歳以上であること、かつ受取期間が10年以上であること

参考:【個人年金保険保険料控除】個人年金に加入すると所得税、住民税が軽減される?

iDeCo(個人型確定拠出年金) 掛け金が全額所得控除

毎年の掛け金(自分で支払っている年金額)がすべて「所得控除」の対象で、所得税・住民税が節税できます。

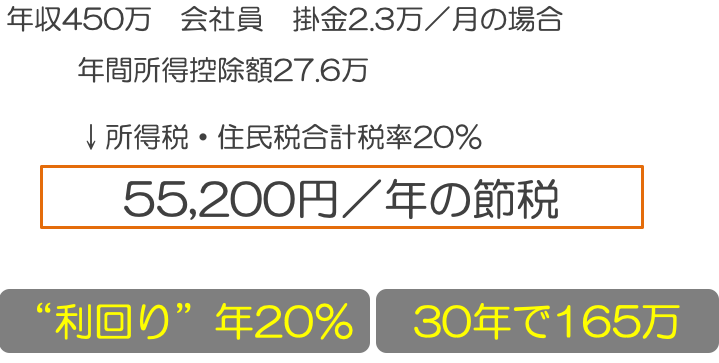

例えば、毎月2.3万円を積み立てた場合、年間の所得控除額は27.6万円となり、掛金全額が所得控除の対象となり、約5.5万円納税額が少なくなります。これは、

- 「利回り」と考えると、年間利回り約20%

- 30年の節税額合計は節税額合計約165万円

となり、大きなメリットのある制度です。※1

上記の例は、第2号被保険者(会社員・公務員など)で課税所得(※2)195万円超~330万円以下、所得税・住民税合計税率(※3)20%の方が、掛け金額2.3万円/月で加入した場合の例です。

※1税制メリット額=年間掛金×所得税・住民税合計税率(住民税率は所得に関わらず一律10%)1,000円未満で切り捨て表示。なお、2020年4月現在の税制をもとに試算したものです。

※2課税所得の計算例 第2号被保険者(企業の従業員等) 課税所得=給与収入ー社会保険料控除と基礎控除等その他の控除額の合計額

※3上記節税額は復興特別所得税分を反映しておりません。

個人年金保険とiDeCo(個人型確定拠出年金)の比較(5)年金受取時の取り扱い

個人年金保険

契約で定めた年齢に到達すると年金または一時金で受け取ります。

一時金の場合は一時所得、年金の場合は雑所得となります。

iDeCo(個人型確定拠出年金)

運用後、60歳以降に年金または一時金で受け取ります。

一時金の場合は退職所得、年金の場合は雑所得となります。

一時金か年金か、受取り方や受取りタイミングは他の退職金の有無なども踏まえ検討しましょう。

場合によっては税理士のアドバイスを受けると良いでしょう。

個人年金保険とiDeCo(個人型確定拠出年金)の比較(6)その他

個人年金保険のデメリット 保険会社の破たんリスク

保険会社が万一破たんをした場合、将来受取れるはずの年金が減ってしまう可能性があります。

生命保険契約者保護機構によって、保険の契約自体は保護されますが、積立金が全額保護されるわけではありません。

iDeCo(個人型確定拠出年金)のメリット 運用益が非課税

掛け金は、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用します。

その際の運用で得た定期預金利息や投資信託運用益が「非課税」になります。

iDeCo(個人型確定拠出年金)のデメリット 手数料

口座の開設・維持に手数料がかかります。

ちなみに、手数料については、iDeCoナビというサイトで各金融機関の手数料を比較できるので便利です。

参考:個人型確定拠出年金「iDeCO(イデコ)」は、節税と資産形成が同時にできる魅力的な資産運用方法

自身にあった選択を

個人年金保険とiDeCo(個人型確定拠出年金)には様々な違いがあります。

個人年金保険は受取金額が決まっているという安心感があります。また、保険会社に運用を任せることができるので楽という面もあるでしょう。

一方、iDeCo(個人型確定拠出年金)は運用によって受取金額が変動するリスクはありますが、個人年金保険に比べ税金面での大きな優遇(掛金の全額所得控除)があります。

大きなデメリットは、原則途中解約ができない点です。

60歳まで手を付けなくても大丈夫な余裕資金のがあれば、iDeCoから始めて所得控除のメリットを最大限享受しながら資産形成を図るのが有効です。(個人年金保険でも途中解約のデメリットもありますので)

メリットとデメリットを踏まえ、自身の考えに合った選択をしていきましょう。