個人年金保険9種の仕組み+個人年金保険を選ぶ時の4つのポイント

(最終更新日:2024年03月15日)

目次

個人年金保険とは

個人年金保険は、保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険のイメージ

個人年金保険にはさまざまな種類

一言に個人年金保険と言ってもさまざまな種類があります。

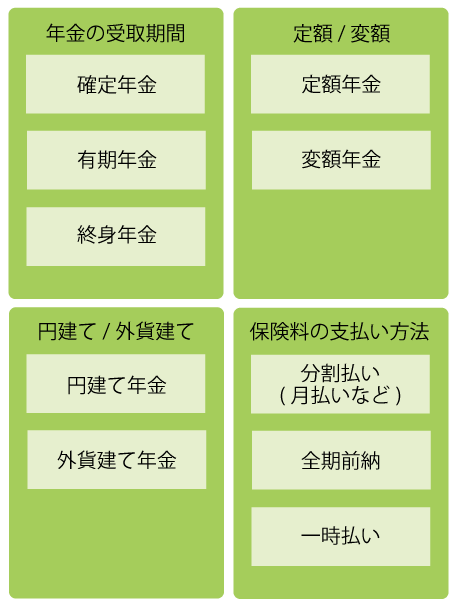

大きく「受け取り期間が5種類」「年金額が2種類」「通貨が2種類」に分けることができ、これらの組み合わせで商品の特徴が決まります。

個人年金保険は年金の受け取り期間が5種類

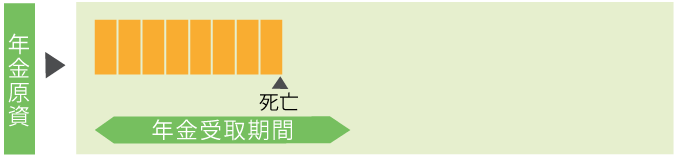

確定年金タイプの個人年金保険

10年、15年、20年など決められた期間、被保険者の生死にかかわらず年金が支払われます。

年金受取総額が確定している安心感があると言えます。

有期年金タイプの個人年金保険

10年、15年、20年など決められた期間、被保険者が生きている場合に限り年金を受け取る事ができます。

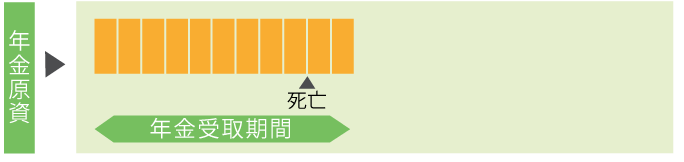

終身年金タイプの個人年金保険

被保険者が生きている限り、年金を受け取る事ができます。

生きている間は一生涯年金が受け取れるため、長生きリスクに対応できる一方、確定年金に比べて同じ年金額に設定をすると保険料は割高になります。

また、年金の受取が開始され、早い段階で亡くなると払込保険料総額よりも年金受取額が少ない可能性があります。

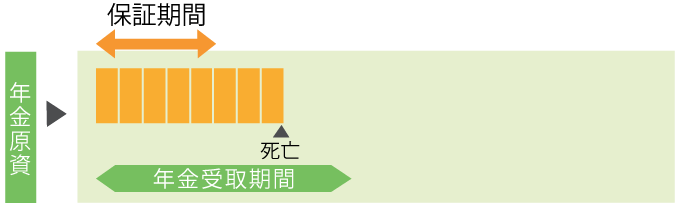

保証期間付有期年金タイプの個人年金保険

5年、10年などの一定期間の年金受取が確定しており、その後は決められた期間、被保険者が生きている限り年金を受け取る事ができます。

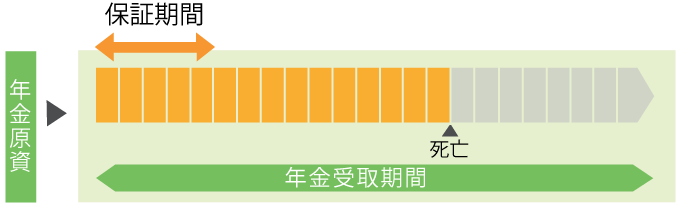

保証期間付終身年金タイプの個人年金保険

5年、10年などの一定期間の年金受取が確定しており、その後は一生涯、被保険者が生きている限り、年金を受け取る事ができます。

個人年金保険の受取金額の決定方法は2種類

定額個人年金タイプの個人年金保険

将来受取る年金額が契約時に決まっている個人年金保険です。

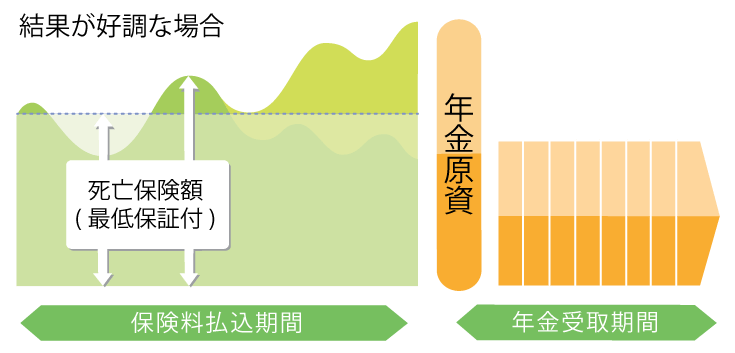

変額個人年金タイプの個人年金保険

株式や債券を中心に資産を運用し、その運用の実績によって年金や解約返戻金などが増減する個人年金保険で、投資リスクは個人が負うことになります。

運用実績によって、思った以上に増えることもあれば、想定よりも少ない年金額になってしまうこともあるかもしれません。

個人年金保険の通貨は2種類

円建ての個人年金保険

保険料を円で支払い、年金を円で受け取る、一般的な個人年金保険です。

為替の影響を受けることはありません。

外貨建ての個人年金保険

保険料を外貨で支払い、年金原資を外貨で計算し、年金受取時に円に両替して受け取ります。

米ドルや豪ドル等の外貨建てだと、一般的に円より高い金利で運用するので、円建てよりも有利といえます。

ただし、外貨で運用した年金原資から、年金を円で受け取るときには為替の影響を受けますので、為替差損になる可能性もあり、注意が必要です。

個人年金保険を選ぶときの4つのポイント

このように多くの種類がある個人年金保険ですが、自分にあったものを選ぶにはどうしたらいいのでしょうか。

個人年金保険を選ぶ上で、ポイントになるのは、「年金の受取期間」、「定額/変額」、「円建て/外貨建て」、「保険料の支払い方法」の4つです。

(1)年金の受取期間

例えば、公的年金までのつなぎにしたいという場合と、公的年金では不足する分を一生涯受け取りたいという場合では選ぶ商品が全く変わってきます。

確定年金

10年、15年、20年など決められた期間、被保険者の生死にかかわらず年金を受け取る事ができます。

一定期間のつなぎ年金に向いています。

有期年金

10年、15年、20年など決められた期間、被保険者が生きている場合に限り年金を受け取る事ができます。

一定期間のつなぎ年金に向いています。

終身年金

被保険者が生きている限り、年金を受け取る事ができます。

確定年金に比べて、同じ年金額に設定をすると保険料は割高になります。

公的年金では不足する分を一生涯受け取りたいという場合に向いています。

有期年金や終身年金は、被保険者が亡くなってしまうと年金の支給もストップしてしまうため、早期に亡くなってしまったら払込保険料総額よりも年金受取額が少ない可能性があります。

商品の中には、被保険者の生死に関わらず、一定期間分の年金は確実に受け取れる、「保証期間」を設定することができるタイプもあります。

(2)定額/変額

大切な老後資金ですので、基本的には「定額年金」が良いでしょう。

しかし、インフレリスクを回避したい場合や、個人年金保険を投資として考えたい場合には、「変額年金」という選択肢もあります。

定額年金

将来受取る年金額が契約時に決まっている個人年金保険です。

年金の受取時にインフレになっていたら(モノの値段が上がって、お金の価値が下がっていたら)受け取る年金額は目減りしてしまうことになります。

変額年金

株式や債券を中心に資産を運用し、その運用の実績によって年金や解約返戻金などが増減する個人年金保険で、投資リスクは個人が負うことになります。

運用実績によって、思った以上に増えることもあれば、想定よりも少ない年金額になってしまうこともあるかもしれません。

定額年金に比べ、インフレリスクを軽減できます。

(3)円建て/外貨建て

大切な老後資金ですので、基本的には「円建て個人年金」が良いでしょう。

個人年金保険を投資として考えたい場合には、「外貨建て個人年金」という選択肢もあります。

円建て個人年金

保険料を円で支払い、年金を円で受け取る、一般的な個人年金保険です。

為替の影響を受けることはありません。

外貨建て個人年金

保険料を外貨で支払い、年金原資を外貨で計算し、年金受取時に円に両替して受け取ります。

米ドルや豪ドル等の外貨建てだと、一般的に円より高い金利で運用するので、円建てよりも有利といえます。

ただし、外貨で運用した年金原資から、年金を円で受け取るときには為替の影響を受けますので、為替差損になる可能性もあり、注意が必要です。

(4)保険料の支払い方法

保険料の支払い方法によって、保険料の割引率や税金の優遇なども変わってきます。

| 分割払い (月払/半年払/年払) | 全期前納 | 一時払い | |

|---|---|---|---|

| 払込方法 | 毎月/半年毎/1年毎に保険料を支払う | 契約時に一括で支払う | 契約時に一括で支払う |

| 保険料の割引 | 月払<半年払<年払 の順で割引率が高い | 年払よりも割引率が高い | 全期前納よりも割引率が高い |

| 個人年金保険料控除 | 毎年適用できる | 毎年適用できる | 初年度のみ適用 |

自分に合った個人年金保険を選ぼう

「公的年金を受け取るまでの間の一定期間だけ個人年金を受け取りたい」という場合、確定年金や有期年金を選ぶとよいでしょう。

一方、「退職後の再雇用で得る給与や公的年金等に上乗せして生涯にわたって個人年金を受け取りたい」という場合には終身年金を選ぶ必要があります。

保証期間の有無も保険料とのバランスをみながら決定しましょう。

保険相談サロンFLPでは、無料で何度でも個人年金保険の相談をすることができます。