個人年金保険の前に公的な年金制度(国民年金等)を理解しよう

(最終更新日:2020年11月17日)

個人年金保険を検討するうえで、公的な年金制度の理解は欠かせません。

ここでは日本の公的年金制度についてみていきましょう。

目次

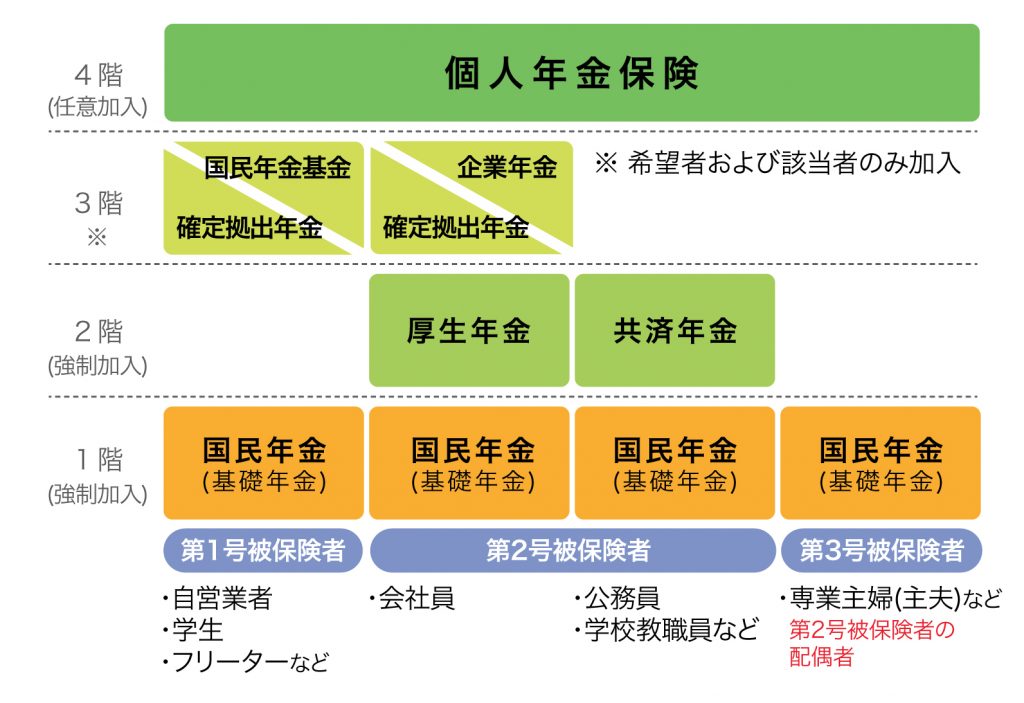

公的年金制度と個人年金保険の位置づけ

日本の公的年金は、国民年金、厚生年金保険、共済組合(共済年金)があります。

国民年金は原則として、20歳になった全ての人が加入しなければなりません。

また、日本の公的年金制度は3階建てと言われており、職業によって加入できる年金制度や、将来受け取れる年金額が違います。

自営業者等:国民年金

サラリーマン等:国民年金+厚生年金

公務員等:国民年金+共済年金

サラリーマンや公務員等の配偶者:国民年金

日本の公的年金制度と個人年金保険

公的年金制度は老後の年金だけではない

公的年金制度は、老後に受け取る年金の為にあると思っている方も多いのですが、実は、障害を負った時や死亡した時にも支給されます。

3つの公的年金制度の保障内容

| 国民年金 | 厚生年金保険 | 共済組合 | |

|---|---|---|---|

| 老後の年金 | 老齢基礎年金 | 老齢基礎年金 + 老齢厚生年金 | 老齢基礎年金 + 退職共済年金 |

| 障害時の保障 | 傷害基礎年金 | 障害基礎年金 + 障害厚生年金 | 障害基礎年金 + 障害共済年金 |

| 死亡時の保障 | 遺族基礎年金 | 遺族基礎年金 + 遺族厚生年金 | 遺族基礎年金 + 遺族共済年金 |

3つの公的年金制度の特徴

国民年金、厚生年金保険、共済組合のそれぞれの特徴をみていきましょう。

| 国民年金 | 厚生年金保険 | 共済組合 | |

|---|---|---|---|

| 加入時期 | 20歳になった時 | 企業に就職した時 | 公務員になった時 |

| 保険料 | 15,590円 (平成27年度) | 収入による | 収入による |

| 加入期間 | 原則60歳まで (最長40年) | 退職まで可能 (最長70歳) | 退職まで可能 (最長70歳) |

公的年金の上乗せとしての個人年金保険

個人年金保険は、自助努力による老後資金準備として、3階建ての公的年金の上乗せとなる4階部分の保障といえます。

個人年金保険は、保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険のイメージ

・個人年金保険は、自助努力による老後資金準備として、4階部分の保障といえます。

・3つの公的年金制度があり、職業によって加入できる年金制度や、将来受け取れる年金額が違います。

・3つの公的年金制度は保険料や加入時期、加入期間も異なります。

この記事のURLとタイトルをコピーする