個人年金保険を途中解約をすると元本割れする。元本割れ回避法を解説

(最終更新日:2024年11月01日)

目次

本記事のまとめ

個人年金保険を途中解約すると一般的には元本割れになってしまいます。

元本割れを避けたいという場合、「継続」「払い済み」「休止」にすることで元本割れを回避できます。

個々のケースによって、「継続か、解約か、払い済みか、休止か、どれが最適なのか?」は異なりますので保険のプロに相談して検討をすすめると良いでしょう。

保険相談サロンFLPでは、加入中の個人年金保険の確認はもちろん、お客様の状況を踏まえ、解約すべきかどうか、無料でアドバイスしています。検討をスムーズに進めるために、当社に相談してみてはいかがでしょうか。

個人年金保険とは

個人年金保険は、保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

預貯金よりも高い利回りが期待でき、保険料支払い総額より多くの年金を受け取ることができるのが特徴です。

また、一定の条件を備えた商品であれば、税制上の優遇(個人年金保険料控除)も受けられます。

一方、保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険の保険料・死亡給付金・解約返戻金・返戻率の推移(一例)

| 経過年数 | 年齢 | 累計払込保険料 =死亡給付金 | 解約返戻金 *払込完了後は年金 | 返戻率 |

|---|---|---|---|---|

| 1 | 31 | 164,016 | 98,574 | 60.1% |

| 2 | 32 | 328,032 | 255,209 | 77.8% |

| 3 | 33 | 492,048 | 412,828 | 83.9% |

| 4 | 34 | 656,064 | 570,776 | 87.0% |

| 5 | 35 | 820,080 | 730,691 | 89.1% |

| 6 | 36 | 984,096 | 890,607 | 90.5% |

| 7 | 37 | 1,148,112 | 1,052,819 | 91.7% |

| 8 | 38 | 1,312,128 | 1,215,031 | 92.6% |

| 9 | 39 | 1,476,144 | 1,378,718 | 93.4% |

| 10 | 40 | 1,640,160 | 1,543,391 | 94.1% |

| 11 | 41 | 1,804,176 | 1,703,142 | 94.4% |

| 12 | 42 | 1,968,192 | 1,863,878 | 94.7% |

| 13 | 43 | 2,132,208 | 2,025,598 | 95.0% |

| 14 | 44 | 2,296,224 | 2,188,301 | 95.3% |

| 15 | 45 | 2,460,240 | 2,351,989 | 95.6% |

| 16 | 46 | 2,624,256 | 2,516,662 | 95.9% |

| 17 | 47 | 2,788,272 | 2,682,318 | 96.2% |

| 18 | 48 | 2,952,288 | 2,851,910 | 96.6% |

| 19 | 49 | 3,116,304 | 3,019,699 | 96.9% |

| 20 | 50 | 3,280,320 | 3,188,471 | 97.2% |

| 21 | 51 | 3,444,336 | 3,358,228 | 97.5% |

| 22 | 52 | 3,608,352 | 3,528,968 | 97.8% |

| 23 | 53 | 3,772,368 | 3,704,465 | 98.2% |

| 24 | 54 | 3,936,384 | 3,877,338 | 98.5% |

| 25 | 55 | 4,100,400 | 4,051,195 | 98.8% |

| 26 | 56 | 4,264,416 | 4,230,301 | 99.2% |

| 27 | 57 | 4,428,432 | 4,406,290 | 99.5% |

| 28 | 58 | 4,592,448 | 4,583,263 | 99.8% |

| 29 | 59 | 4,756,464 | 4,756,464 | 100.0% |

| 30 | 60 | 4,920,480 | 4,920,480 | 100.0% |

| 31 | 61 | 5,084,496 | 5,084,496 | 100.0% |

| 32 | 62 | 5,248,512 | 5,248,512 | 100.0% |

| 33 | 63 | 5,412,528 | 5,412,528 | 100.0% |

| 34 | 64 | 5,576,544 | 5,576,544 | 100.0% |

| 35 | 65 | 5,740,560 | 5,740,560 | 100.0% |

| 払込満了後 一時金受け取り | 5,886,600 | 102.5% | ||

| 払込満了後 年金受け取り | 6,000,000 (60万×10年間) | 104.5% | ||

保険種類:個人年金保険(10年確定年金 定額年金型) 基本年金額:60万円 契約者:30歳男性 保険料払込期間:65歳 月払い保険料:13,668円

個人年金保険の途中解約する理由とは?

そもそも、個人年金保険は将来の老後生活資金の準備のために加入するものです。

基本的には老後生活にたくさんのお金が必要であることは変わらないはずなのですが、途中解約をされる方が一定数いるのはどういった理由なのでしょうか。

ここでは、よくある個人年金保険の解約理由を4つご紹介します。

家族構成が変わったから

例えば、独身時代に将来に向けて個人年金保険に加入していたが、結婚・出産を経て家族が増え、出費が増えることによって老後の準備よりも目先の子育てを優先したい、といった理由があります。

独身時代に結婚・出産も踏まえた将来の支出を見通すことは簡単ではないですよね。

まとまったお金が必要となったから

例えば、結婚資金、住宅購入の頭金、子どもの受験や進学にかかる費用、家族の病気やケガの治療費など、突発的に大きなお金が必要になる場合があります。

預貯金だけで足りなければ、貯蓄性のある個人年金保険の解約がお金を準備する手段の一つとなります。

他の個人年金保険(他の金融商品)に切り替えたい

老後生活資金の準備は個人年金保険以外でも様々な金融商品(iDeCoやNISA、株式、投資信託)で行うことができます。

例えば、

・個人年金保険よりも流動性の高い(すぐに引き出せる)預貯金に切り替えたい

・個人年金保険よりもハイリターンを目指してiDeCoやNISAに切り替えたい

といったケースがあります。

保険料を支払う余裕が無くなったから

前述した理由とも関連しますが、加入当初は払い続けられると思っていたが、払えなくなってきた、という理由です。

例えば、

・子どもが私立の学校に進学することになって教育費がかかるようになった

・転職などによって収入が減少した

・親の介護のために資金的な援助をすることになった

といったケースがあります。

個人年金保険は払込終了まで継続すれば元本割れしない

個人年金保険には定額タイプ/変額タイプ、円建て/外貨建て、確定年金/終身年金など様々な種類があります。

中でも、定額タイプの個人年金保険の場合、保険料払込期間終了後であれば元本割れすることはありません。

冒頭に紹介した一例の場合には、保険料払込期間終了の7年前から元本割れにはならない(返戻率100%)となっていることがわかります。

個人年金保険を途中解約すると元本割れしてしまう

では、個人年金保険を途中解約してしまったらどうなるのでしょうか。

個人年金保険を保険料払込期間の途中で解約した場合、解約返戻金が戻ってきます。

ただし、支払った保険料よりも少なくなる(いわゆる元本割れ)のが一般的です。

特に、契約してからあまり年数が経っていない場合には、解約返戻金がほとんどない場合もあります。

冒頭の例の場合ですと、契約後1年目が最も返戻率が低く、60.1%になっていることがわかります。

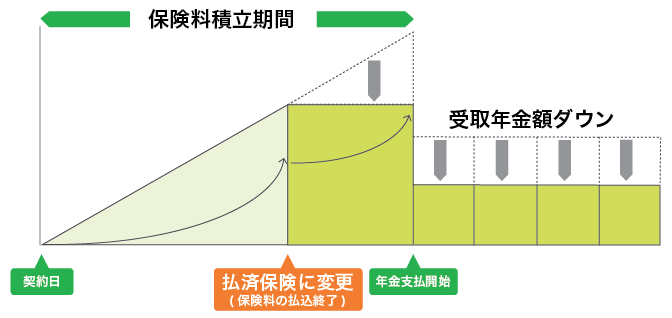

個人年金保険を「払い済み」することで元本割れ回避できる

支払った保険料が目減りしてしまいますので、途中解約は極力避けたいものです。

もし、「保険料の支払いが難しい」という場合には、「払い済み」にするという方法も一つです。

払い済みにすれば、以後の保険料の払込を中止して、変更時の解約返戻金をもとに、保険金額を新たに定めた生命保険に変更することができます。

失効することなく、また保険料の払い込みをすることなく、契約を継続することができます。

契約時に定めた払込完了時期(年金支払い開始時期)になれば、金額は小さくなってしまいますが、契約当初の返戻率で年金を受け取ることができ、元本割れを回避することができます。

個人年金保険を「休止」することで元本割れ回避できる

一部、「休止」という取り扱いができる保険会社もあります。

一定期間以上の払込が必要など、諸条件はありますが、休止にすれば、保険料の払い込みをすることなく契約を継続できますし、保険料の払い込みができるようになったら再開することもできます。

保険料の払い込みが難しければ、払い済みにすることもできます。

休止後、「払込再開」「払い済み」どちらを選んでも、金額は小さくなってしまいますが、契約当初の返戻率で年金を受け取ることができ、元本割れを回避することができます。

個人年金保険の解約を検討するならプロに相談を

個人年金保険の途中解約をすると元本割れになることが多いので極力避けたいものです。

それでも保険料の支払いが難しい、急にお金が必要になったなど、解約せざるを得ない場合もあります。

その場合には、途中解約のデメリットをしっかり理解した上で、進めたほうが良いでしょう。

個々のケースによって、「継続か、解約か、払い済みか、休止か、どれが最適なのか?」は異なりますので保険のプロに相談して検討をすすめると良いでしょう。

保険相談サロンFLPでは、加入中の個人年金保険の確認はもちろん、お客様の状況を踏まえ、解約すべきかどうか、無料でアドバイスしています。検討をスムーズに進めるために、当社に相談してみてはいかがでしょうか。