老後に向けた貯蓄の実態「最低準備しておきたい金額に足りてない」

(最終更新日:2020年09月16日)

皆さんは貯金をしていますか?それは何の為の貯金でしょうか?

「老後のため」の貯金をしているひとも多いでしょう。

ですが、実際の貯蓄額は「老後に向けて準備したい金額」に足りていない実態があります。

具体的にどのくらいの貯蓄ができているのでしょうか、詳しく見ていきましょう。

目次

貯蓄理由の第一位は「老後の生活費」

将来の公的年金制度への不安からか、30~40歳代以降の世代では“老後の生活資金”への意識が高まってきます。

どんな目的で貯蓄しているか?(貯蓄の理由)

| 第1位 | 老後の生活費 |

|---|---|

| 第2位 | 病気や不時の災害への備え |

| 第3位 | 子どもの教育資金 |

(出典)金融広報中央委員会「家計の金融行動に関する世論調査(平成28年)2人以上世帯データ」

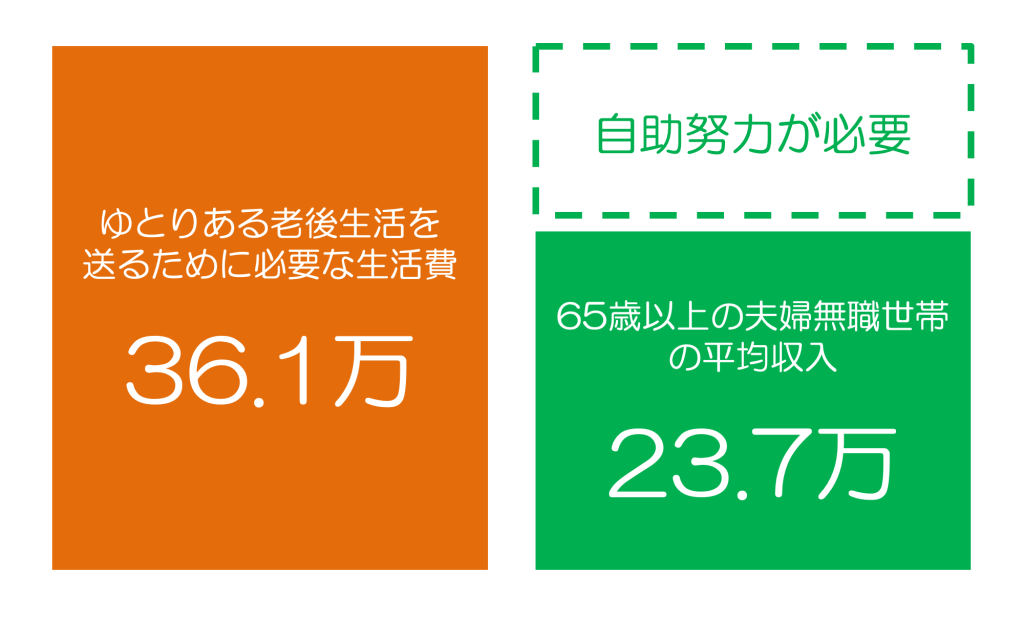

ゆとりある老後生活を送るためには貯蓄が必須

生命保険文化センターの調査によると、ゆとりある老後生活を送るために必要な生活費は月額36.1万円となっています。

一方、総務省の調査によると、65歳以上の夫婦無職世帯においての月額の平均収入額は237,358円となっています。

ちなみに、収入うち大半を占める 219,084円が社会保障給付(公的年金等)という状況です。

夫婦2人世帯、ゆとりある老後に必要な生活費(月額)

(出典):生命保険文化センター 令和元年度「生活保障に関する調査」

(出典):総務省「令和元年度 家計調査年報 夫婦高齢者無職世帯の実収入額」

ということは、ゆとりある老後生活を送るためには貯蓄や資産形成が必須ということがわかります。

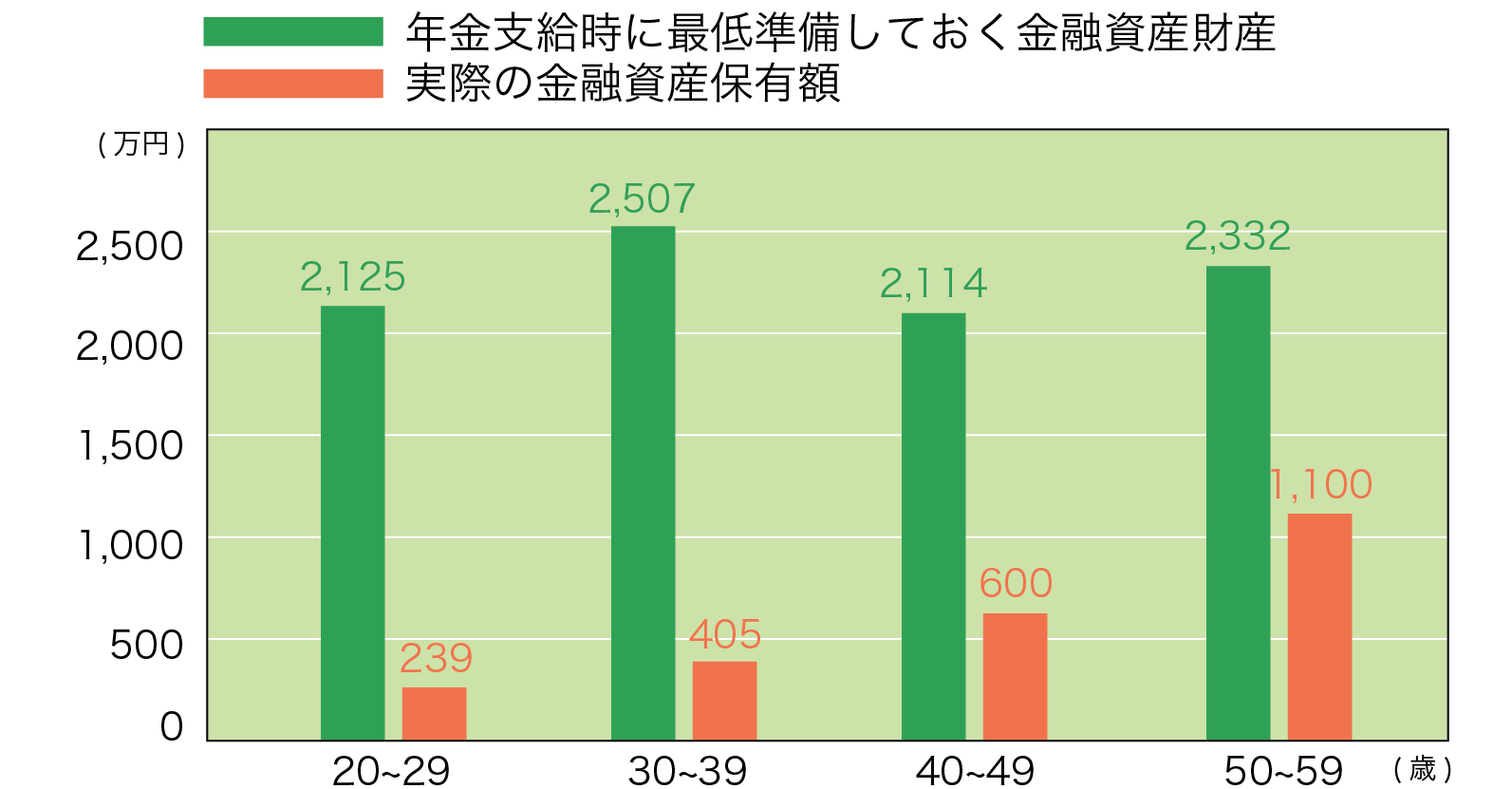

「老後に準備したい額」を準備できていない

では実際、どのぐらい貯蓄ができているのでしょうか。

下記のグラフは年齢別の「年金支給開始時に最低準備しておきたい金融資産残高」と「実際の金融資産保有額」を表したものです。

どれぐらい貯蓄できているか?(老後の準備状況)

(出典)金融広報中央委員会「平成27年 家計の金融行動に関する世論調査」

年齢を追うごとに金融資産保有額が増えていますが、「年金支給開始時に最低準備しておきたい金融資産残高」には足りていないことがわかります。

専門家に相談を

上記はあくまで統計による平均であり、各家庭の収入額や支出額、入院や介護の有無によって、老後生活に向けた必要な貯蓄額は異なります。

安心して老後生活を送るためには、資金計画を専門家に相談しておくのもひとつの方法です。

保険相談サロンFLPでは、ファイナンシャルプランナーによる老後生活資金についてのシミュレーションを無料で行っております。