収入保障保険とは?保険料の割引制度や税金の注意点も解説

(最終更新日:2024年03月15日)

目次

収入保障保険とは?

収入保障保険は定期保険の一種で、保険期間が決まっており、掛け捨て(解約返戻金がない)の生命保険で、「家族収入保険」や「生活保障保険」とも呼ばれます。

「万一の際の死亡保険金を毎月のお給料のように遺族が受け取れる」というのが最大の特徴です。

これにより2つのメリットがあります。

・残された家族にとって、一度に高額なお金を手にするより月々の生活設計がしやすい

・終身保険や定期保険に比べ割安な保険料で合理的に高額な保障を確保できる

収入保障保険の加入パターン

まずは、どのような時に収入保障保険を加入することが多いのでしょうか。

子育て世帯の働き手の死亡保障

最も多いパターンです。

子育て世帯の働き手が亡くなってしまうと、世帯の収入が途絶えてしまった中で、配偶者と子どもの生活費および子どもの教育費という数千万の費用を賄う必要があります。

残された配偶者が子育てをしながら働くことが難しくなるかもしれませんし、それまではかからなかった保育施設やベビーシッターの費用がかかるようになるかもしれません。

このような高額な費用を賄うには保険が最も有効です。

特に、収入保障保険は、年々減少していく必要保障額に合わせた死亡保障を確保でき、しかも保険料が割安なので、大きな死亡保障を合理的に割安な保険料で確保することができます。

住宅ローン借入時の団体信用生命保険の代わりに

団体信用生命保険とは、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、 本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者に支払い、ローンが完済となる保険です。

住宅金融支援機構のフラット35など、金融機関指定の団体信用生命保険に入らなくてもよい住宅ローンを組んだときに、団体信用生命保険の代わりに収入保障保険に加入するというパターンがあります。

加入者の年齢が若く、健康で非喫煙者割引なども使える場合には、団体信用生命保険よりも割安になる場合があります。

主にこのような2つの場面で加入されることの多い収入保障保険ですが、どのような保障内容なのでしょうか。

収入保障保険の保障内容

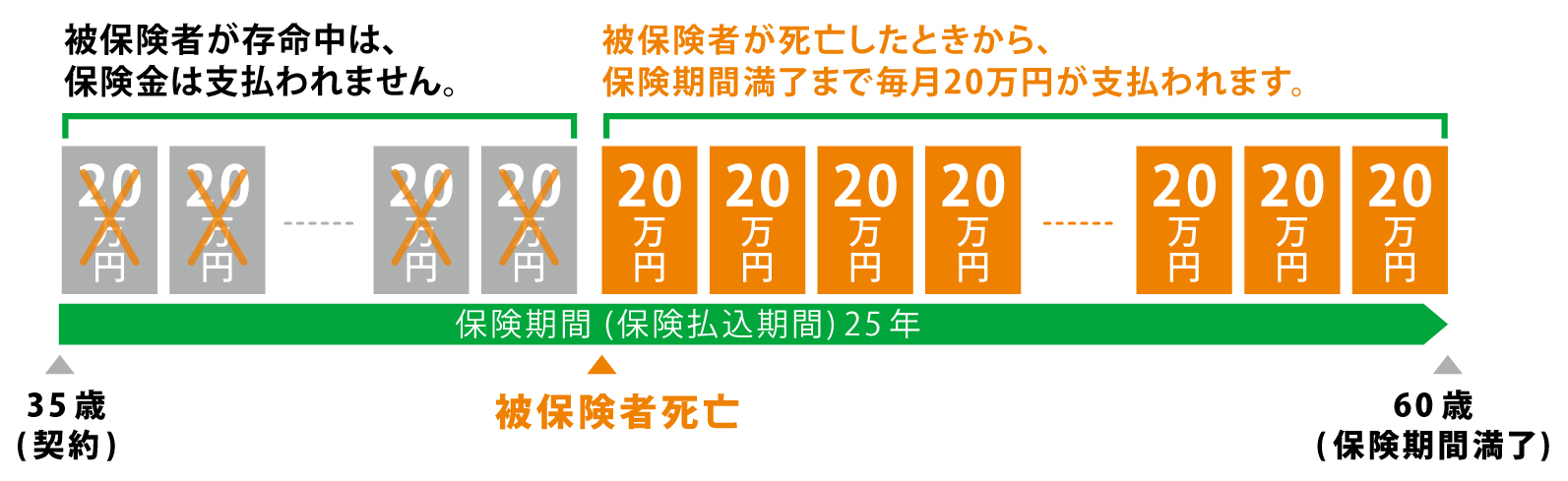

死亡保険金を毎月の給料のように受け取る生命保険

定期保険の死亡保険金は一括で「3,000万円」というように受け取ります。

一方、収入保障保険は「月20万円を○○年間」というように、分割で毎月の給料のように受け取ります。

収入保障保険の死亡保険金の受取イメージ

契約して間もなく被保険者が死亡してしまった場合、保険金の受取期間が長くなり、保険金合計額も多くなります。

逆に、保険期間満了の間際で被保険者が死亡してしまった場合には、保険金合計額も少なくなります。

つまり、万が一のタイミングによって保険金総額(保険金月額×期間)が異なるということです。

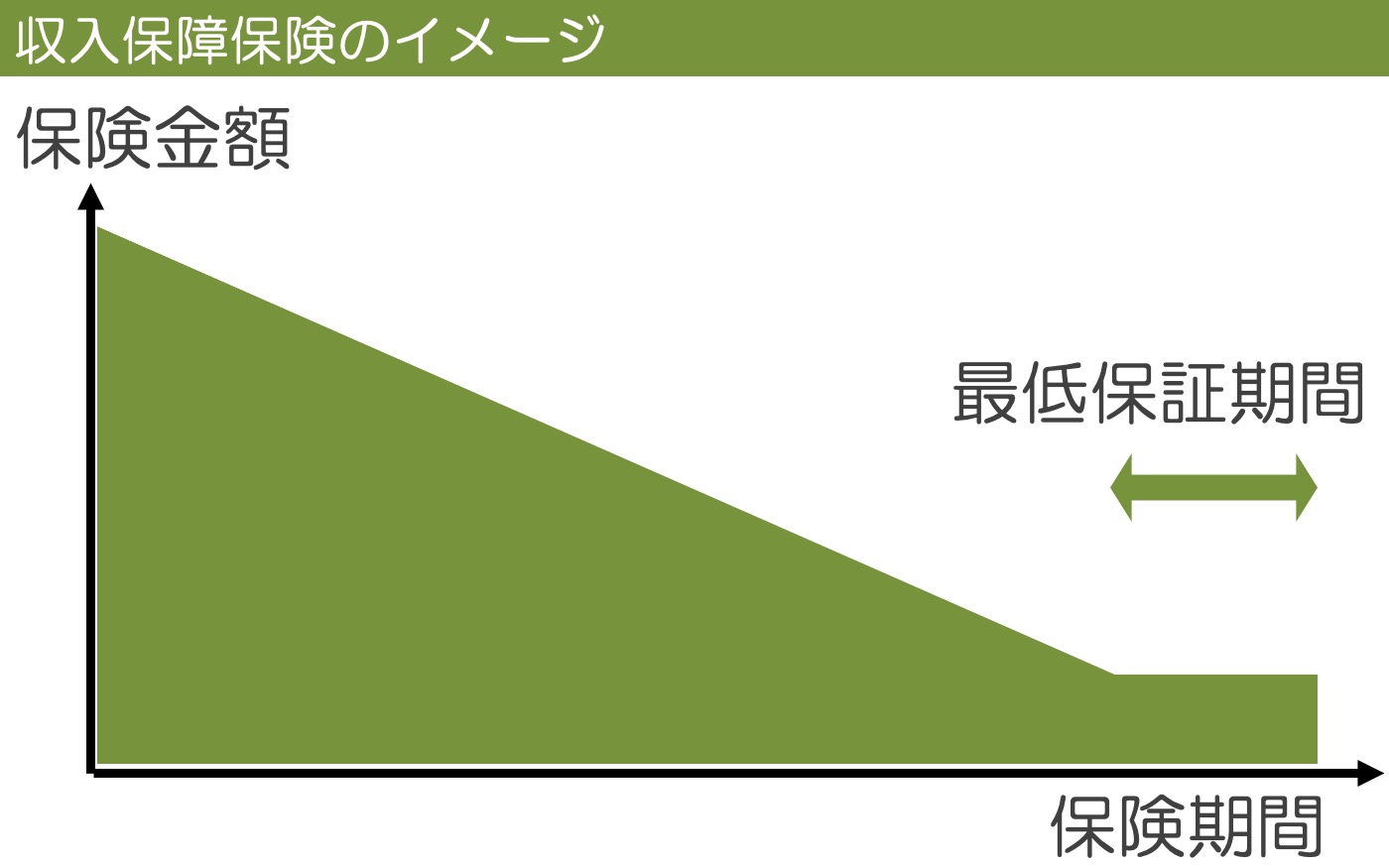

死亡保険金の受取総額は毎月減っていく

収入保障保険のこの仕組みを図にすると下記のようになります。

収入保障保険の保障のイメージ

保険期間が経過するにつれて毎月、保障額(死亡保険金の受取総額)が減っていきます。

最低保証期間がある

収入保障保険は保障が減少していきますが、1年や2年、5年などの最低保障期間があり、その期間は保障の減少がストップします。

最低保障期間が設定されていれば、保険期間満了まで残り期間が少ないタイミングで亡くなってしまった場合でも、最低保証により一定の保険金を受け取れます。

商品によっては契約時に最低保障期間を選択できるものもあります。

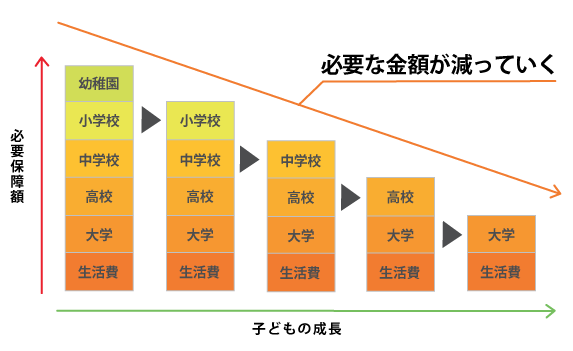

なぜ保障が減っていく仕組みなのか?

「保険金の受取総額が減っていく」と聞くと不安に思うかもしれませんが、この仕組みが実は合理的なのです。

一般的に、遺族の生活費というのは、期間の経過とともに年々減っていきます。

最もわかりやすいのが、子育て世代の遺族の生活費(+教育費)です。

下記の図の通り、期間が経過すれば、教育費が必要な期間が短くなり、万が一の際に必要な遺族の生活費(+教育費)が減っていきます。

つまり、それに連動する形で、保険の必要性(=必要保障額といいます)が減少していくのです。

収入保障保険は、そのような必要保障額の変化に合わせて合理的に保障を確保することができます。

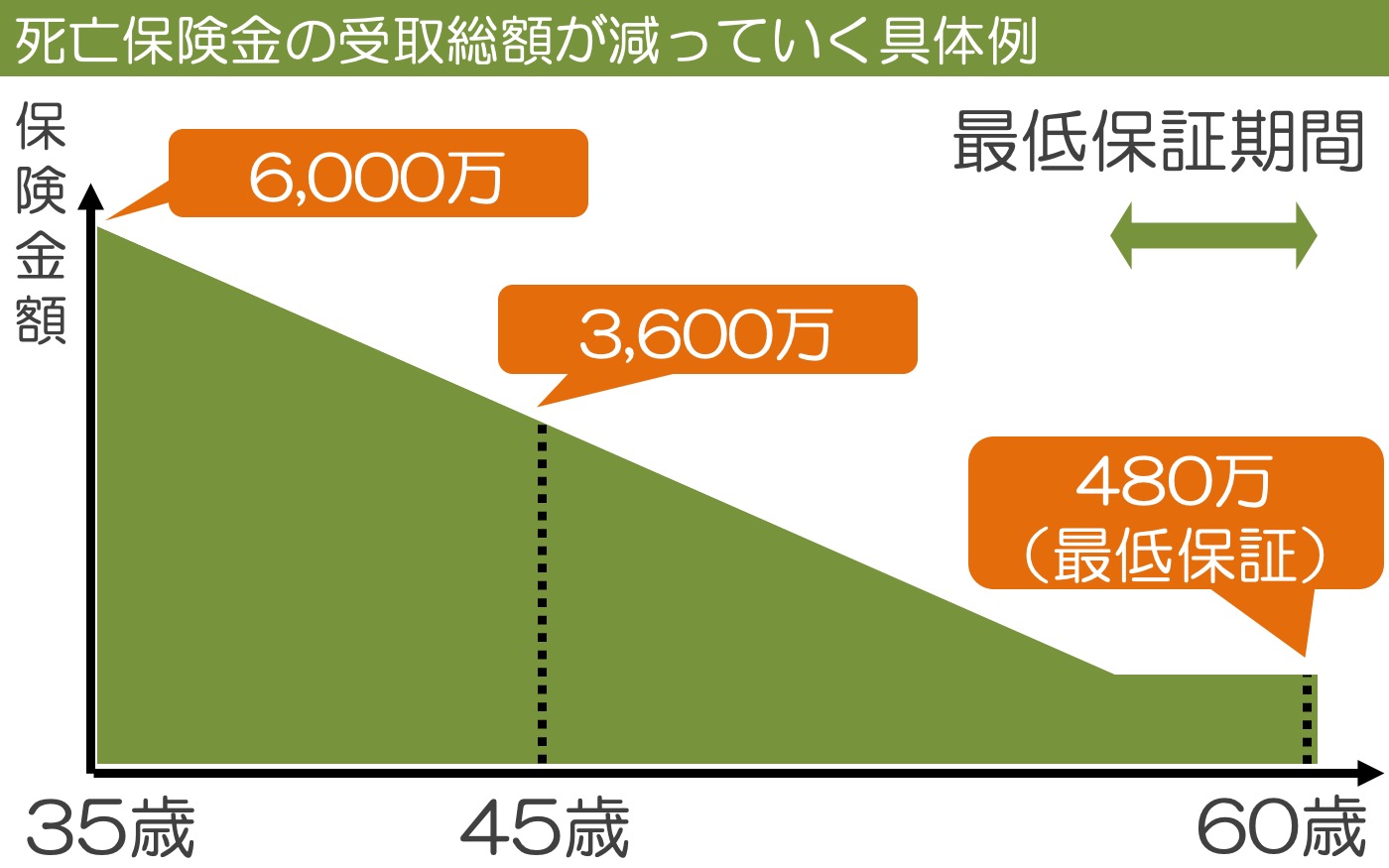

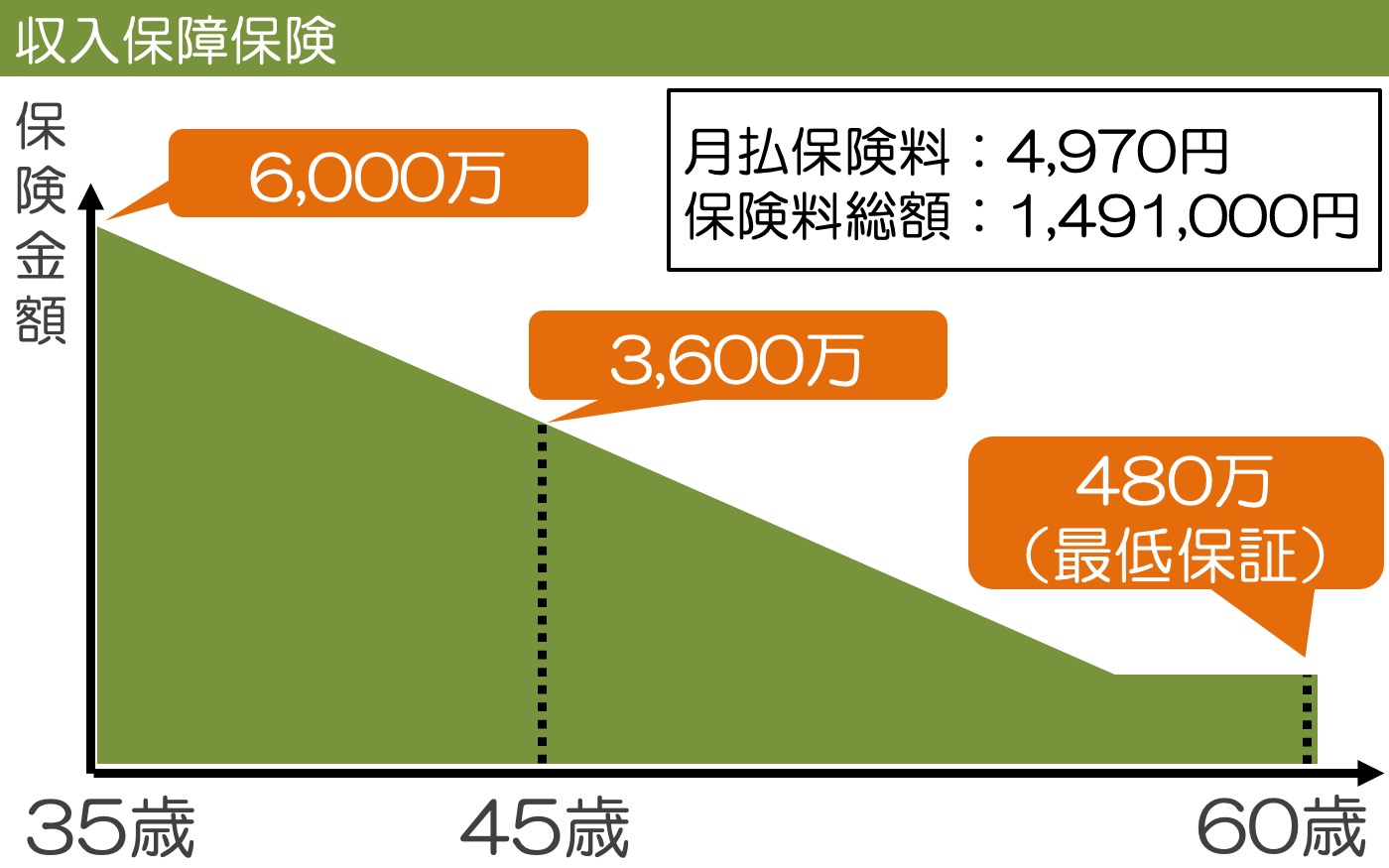

収入保障保険の死亡保険金受け取りの具体例

では、下記の前提条件で、収入保障保険の保険金総額をみていきましょう。

<前提条件>

被保険者:35歳

保険金額:20万/月

保険期間:60歳

最低保証期間:2年

被保険者が死亡したら、それ以降60歳になる月まで、毎月20万円の保険金を受け取ることができるという契約です。

この条件で、「35歳」「45歳」「60歳」で亡くなってしまったときの保険金総額はいくらなるのでしょうか。

保険金総額の推移を図にすると下記のようになります。

<保険の保障がスタートして直後、35歳で被保険者が死亡した場合>

20万円×12ヶ月×25年=6,000万円

の保険金を遺族が受け取ることができます。

一方、保険期間の途中、例えば10年後に被保険者が死亡した場合はどうでしょう。

<10年後、45歳で被保険者が死亡した場合>

20万円×12ヶ月×15年=3,600万円

の保険金を遺族が受け取ることができます。

<最低保証期間、60歳で被保険者が死亡した場合>

20万円×12ヶ月×2年=480万円

の保険金を遺族が受け取ることができます。

保険金総額が少なくなっていくと、損をしている気がするかもしれませんが、前述の通り、遺族のために必要な保障額が期間の経過とともに少なくなっていくことと、その分保険料は安くなっている(後述します)ため、合理的な仕組みと言えます。

収入保障保険の保険料

次に、収入保障保険の保険料についてみていきましょう。

解約返戻金がなく「掛け捨て」

収入保障保険は、いわゆる「保険料が掛捨て」の保険で、基本的に解約返戻金はありません。

その分、解約返戻金がある積立型の保険に比べると保険料が安くなります。

積立型の終身保険等に比べ保険料が安い

収入保障保険は積立型の終身保険等と比べて、保険料が安くなります。

少ない保険料で大きな保障を備えることができます。

収入保障保険の保険料割引制度

健康状態によって割引が適用され保険料が安くなる場合がある

収入保障保険は、一定の基準を満たす場合、保険料の割引が適用されます。

一言でいうと、死亡リスクが低い人には安い保険料で加入ができるというものです。

主な割引制度は下記の通りです。(保険会社、保険商品によって基準が異なります)

健康体割引

健康状態、身体状態(BMI値など)がよい場合に適用されます。

非喫煙割引

煙草を吸っていない場合に適用されます。

一定の健康状態の基準を満たす必要がある場合が多いです。

ゴールド免許割引

自動車のゴールド免許を持っている場合に適用されます。

ゴールド免許の割引は、一部の保険会社で取り扱われています。クルマ社会ならではの割引と言えます。

収入保障保険と定期保険との比較

次に、「収入保障保険は保障が減っていくことによってその分保険料が安い」ということについて、定期保険との比較で解説します。

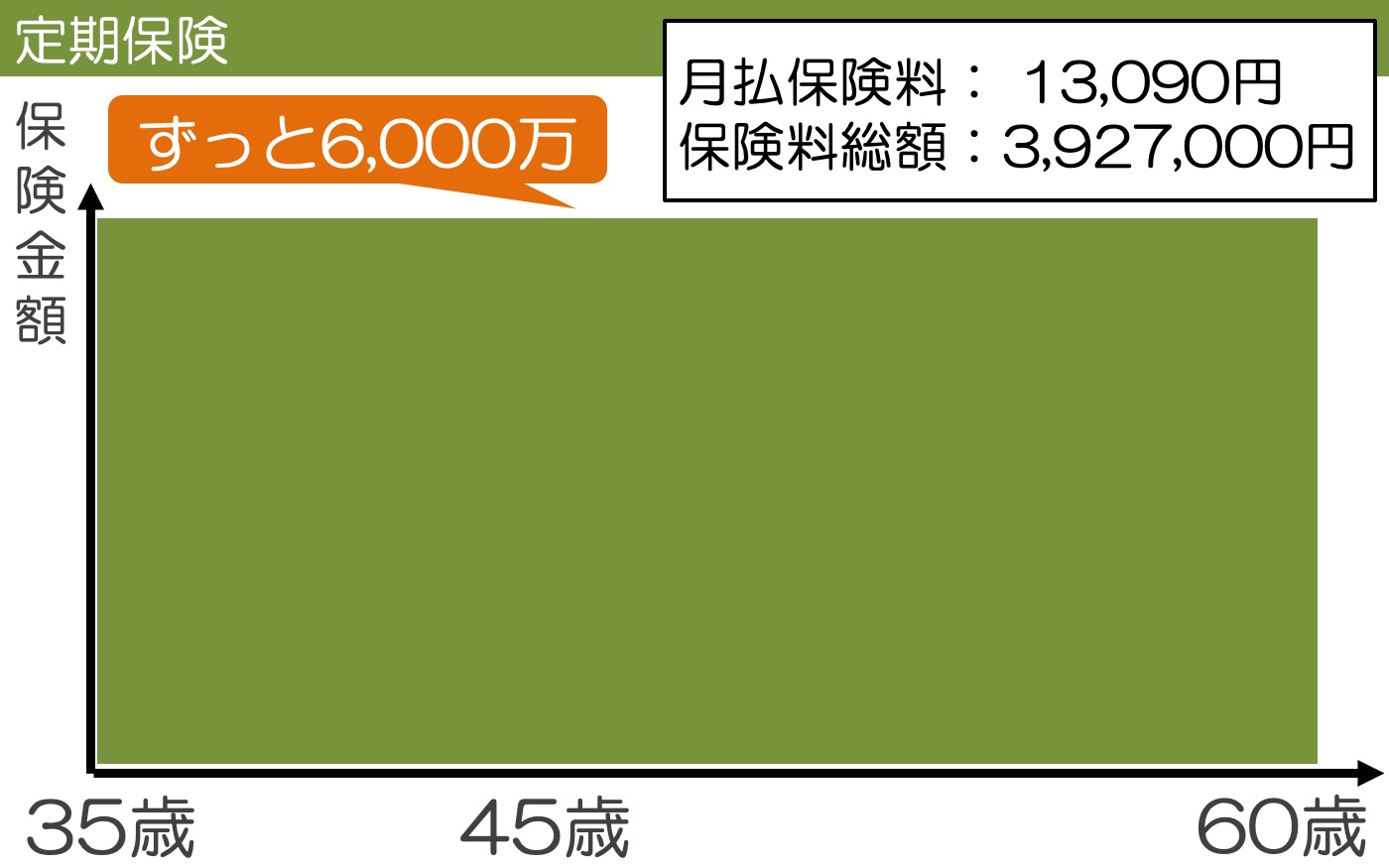

35歳の男性が、こどもが大学を卒業するまでの間の死亡保障として、下記の保険に加入した場合を比較してみます。

<加入例>

・保険期間25年、保険金額6,000万円の定期保険

月払保険料:13,090円

保険料総額:3,927,000円

・保険期間25年、保険金額月20万円、保証期間2年の収入保障保険(保険金受取総額の最大は6,000万円)

月払保険料:4,970円

保険料総額:1,491,000円

定期保険の場合

収入保障保険の場合

保障の形が違う

定期保険の場合、保険金額が一定ですので、被保険者が亡くなる、もしくは高度障害状態になった場合、保険期間中であればいつでも同じ金額の保険金を受け取ることができます。

収入保障保険の場合、保険期間の経過共に受け取れる死亡保険金額が減っていきます。

収入保障保険は定期保険に比べ保険料が安い

保険料を比べると、25年間で収入保障保険は総額1,491,000円支払うことになります。

一方で定期保険は3,927,000円支払うことになり、収入保障保険の方が約250万円も保険料が安いことがわかります。

これは、収入保障保険の保障がだんだん減っていくため、その分保険料が安くなっているためです。

収入保障保険と定期保険どちらが良い?

遺族の生活費保障という観点であれば、収入保障保険の方がおすすめです。

それは期間の経過と共に減っていく必要な保障額に合わせて合理的な保障を備えることができるからです。

例えば、収入保障保険の保険金額は保険期間終了間際には180万円になりますが、既にこどもが独立間際ということを踏まえると大きな保障(この例であれば6,000万の保障)は不要です。

収入保障保険 3つの検討ポイント

次に具体的に収入保障保険を検討するときの主な検討ポイントを解説します。

①保険金額 毎月の給料のように保険金を受け取るので保険金額を決めやすい

生命保険に加入するときに悩むのが、保険金額をいくらにするとよいかということです。

一括で受け取る場合だと何千万円にすればいいのか、イメージが湧かないのではないかと思います。

一方、月額となると、「現在の収入が月額いくらで、万一の場合に残された家族は月にいくらあれば生活していけそうか?」ということを考えればイメージしやすいのではないでしょうか。

当然、何年にもわたって将来の生活費・教育費を予測するのは難しいですし、万が一足りないということになると大変ですので、プロに必要な保障額を試算をしてもらうのが良いでしょう。

②保険期間 年齢か年数で決める

収入保障保険は定期保険の一種ですので、「期間が定められた」保険で、終身ではありません。

期間の決め方には「歳満了」と「年満了」の2つがあります。

・歳満了

歳満了とは、「60歳まで」というように、被保険者の「年齢」で保険期間(保障期間)を決めます。

・年満了

「20年」、「30年」というように「年数」で保険期間を決めます。

このように、被保険者の年齢や任意の年数で保険期間を設定できます。例えば、子どもの大学卒業にタイミングを合わせた保険期間での加入が可能になります。

③受取方法 分割か一括か

・保険金を分割で受け取る場合

収入保障保険の死亡保険金は上記のように「毎月20万」という形で分割で受け取ることができます。

こうすることで保険金を一度に使いすぎることがなく、計画的に使うことができます。

・保険金を一括で受け取る場合

一括受取りにすることも可能です。

ただ、分割で受け取るよりも受け取り総額は小さくなってしまいます。

なお、受取方法は受け取り開始のタイミングで決めることができますので、契約時に急いで決める必要はありません。

収入保障保険の保険金は受取方法によって税金の取り扱いが異なる

ただ、受取方法を選ぶ時に税金の取り扱いについて留意する必要があります。

収入保障保険の死亡保険金を一括で受け取る場合と、分割で受け取る場合で税金の扱いが異なります。

被保険者:夫

契約者:夫

受取人:妻

の場合をみてみましょう。

一括で受け取る場合、相続税の対象

死亡保険金を一括で受け取る場合、相続税の対象となります。

相続時点で他の資産とあわせて相続税を計算し納税すれば、それで終わりです。

分割で受け取る場合、初年度は相続税、次年度以降は所得税の対象

死亡保険金を分割で受け取る場合、保険金を受け取ることになった初年に受け取った金額は相続税の対象になります。

翌年以降受け取った保険金については所得税の対象になります。

一括と分割どっちがいいの?

相続税に関しては、配偶者が相続する場合、多くの相続財産がある場合を除いては、最終的に非課税になることが多いです。

所得税に関しては、遺された妻の収入額にもよりますが、所得税がかかる可能性があります。

どちらの受取り方がいいかは、家庭の状況によってちがいますので、契約するときや、受け取るときにプロに相談して試算してもらうのがよいでしょう。

収入保障保険のメリット・デメリット

メリット

・期間経過に伴う保障の減少に合わせて、合理的に保障を準備できる

・割安な保険料で死亡保障を確保できる

・健康状態等による保険料の割引がある

・保険金を一定額、毎月受け取れる(一度に使いすぎることがない)*一括で受け取ることも可能

・1ヵ月の生活費にあわせて保険金を決められる

デメリット

・「掛捨て」で解約返戻金がない

・保障がだんだん減っていく

収入保障保険の検討時には複数保険会社の比較がおすすめ

収入保障保険の検討時には複数の保険会社の比較をお勧めします。

複数社の比較によって同じ保障内容でより安い保険料の商品を見つけることができる可能性があります。