定期保険はどんな保険?メリット・デメリットを解説!

(最終更新日:2024年03月15日)

文字通り、「期間が定められた」定期保険。ここでは定期保険の特徴をみていきましょう。

目次

定期保険とは?

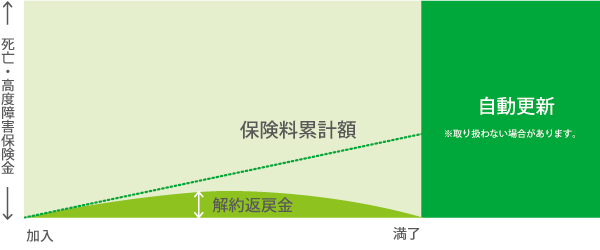

定期保険とは、被保険者(保障の対象となっている人)が亡くなった場合、または所定の高度障害状態になった場合に死亡保険金が支払われる保険です。

保険期間は一定で、基本的に保険料は掛け捨てとなります。

保険期間が満了すると更新ができる場合があります。

定期保険のイメージ

さらに定期保険の特徴について詳しく見ていきましょう。

定期保険は掛け捨て 解約返戻金がない

定期保険は、いわゆる「保険料が掛捨て」の保険で、保険期間の途中であれば少額の解約返戻金がありますが、期間が短ければほとんどゼロに近くなります。

「定期」という言葉から、定期預金を連想してお金が貯まるようなイメージを持つ方がいらっしゃいますが、 間違いですのでご注意ください。

定期保険は保険料が割安

定期保険は、解約返戻金がある積立型の保険に比べると保険料が割安です。

同じ死亡保障額で、解約返戻金がある積立型の終身保険と定期保険を比べてみましょう。

終身保険の保険料は定期保険の保険料の3倍以上

<前提条件>

・35歳男性

・A保険会社の死亡保障額1,000万円の死亡保険

・定期保険は 保険期間:80歳 保険料払込期間:80歳

・終身保険は 保険期間:終身 保険料払込期間:80歳払済

<試算結果>

定期保険 保険料 4,481 円/月

終身保険 保険料 16,150 円/月

保険期間が異なるので単純比較はできませんが、終身保険の保険料は定期保険の約3.6倍という結果になりました。

掛け捨てである定期保険が、積立型の終身保険に比べ保険料が安いことはお分かり頂けたかと思います。

定期保険は期間が決まっている

定期保険は文字通り、「期間が定められた」保険です。期間の決め方には「歳満了」と「年満了」の2つがあります。

歳満了

歳満了とは、「60歳まで」というように、被保険者の「年齢」で保険期間(保障期間)をきめます。

歳満了の定期保険の場合、一般的には更新がなく、保険期間の満了とともに契約が消滅し、保障も終了となります。

ちなみに、歳満了のことを「全期型」ともいいます。

年満了

「10年定期保険」、「20年定期保険」というように「年数」で保険期間を決めます。

年満了の定期保険の多くは、保険期間の満了を迎えると更新できるようになっています。

※更新できる年齢には上限年齢が定められています(例えば80歳など)

定期保険は更新ができる

定期保険は、満期を迎えると、更新することができます。更新の際は、健康状態の告知なしで更新できます。

更新の際、保険金額を同額で更新することもできますし、減額して更新することもできます。

保険料は更新時の年齢で再計算されるため、基本的には保険料が上がります。

※更新ができないプラン、年齢もあります。

定期保険の種類

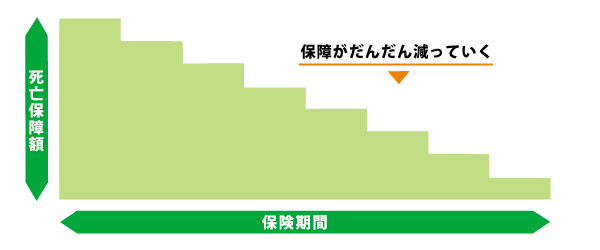

定期保険には、上記の基本的なタイプ以外に、期間経過と共に保険金額(保障額)が減っていくタイプもあります。

保険金額が減っていく定期保険の代表的なものとして、収入保障保険と逓減定期保険があります。

収入保障保険

死亡保障額が毎月減っていきます。

被保険者が死亡もしくは高度障害状態になった場合、死亡保険金が一定期間、毎月お給料のように支払われます。(一時金で受け取ることも可能です)。

受取期間は保障期間の残存期間(残存月数)となります。

詳しくはこちら「収入保障保険」

逓減定期保険

死亡保障額が毎年減っていきます。(逓減の仕組みは保険会社によって異なる場合があります)

被保険者が死亡もしくは高度障害状態になった場合、死亡保険金が一時金で支払われます。

詳しくはこちら「逓減定期保険」

定期保険のメリット

終身保険と比べて、保険料が安い

同じ保険金額の場合、積立型の終身保険と比べて、定期保険の方が保険料が安くなります。

少ない保険料で大きな保障を備えることができます。

保険期間を自分で決められる

定期保険は、特定の期間に的を絞って死亡保障を準備できます。

たとえば、子育て期間中は教育費や子どもの生活費も含めた保障を備える必要がありますが、子どもが独立すれば、そういった保障を備える必要はなくなります。

定期保険は、こういった保障を手厚くしたい期間に合わせて保険期間を設定することができるので、効率的に保障を持つことができます。

定期保険のデメリット

保障が終身(一生涯)でない

保障される期間が定まっているため、一生涯にわたって保障を持つことはできません。

更新型の定期保険であれば、更新によって保障を継続することができますが、保険商品ごとに定められた上限年齢(例えば80歳)に達すると、更新はできなくなります。

更新時に保険料が上がる

更新する際には保険料が高くなってしまいます。

保険料が掛け捨て

定期保険は、保険期間の途中であれば少額の解約返戻金がありますが、期間が短ければほとんどゼロに近くなります。

定期保険のポイント

・いわゆる「掛捨て」の死亡保険

・割安な保険料で死亡保障を確保できる

・更新すると保険料が上がる