人生100年時代で気になる生活資金/介護/健康、どう準備すればいい?

(最終更新日:2021年01月25日)

医療の進歩等により、人生100年時代が到来すると言われています。

一方で「老後貧困」「老後破産」「健康寿命」などという言葉に代表されるように、長い老後生活に対して不安を抱いている方も多いかと思います。

本記事では、人生100年時代を生きる私たちが長い老後生活に対してどのような準備をすればいいのかご紹介します。

目次

主なライフイベントの費用例

下図は主なライフイベントの費用の例を示したものです。

各世帯の状況によって金額は異なりますのであくまで目安ですが、20~30代には結婚、住宅購入に対し数百万の支出がかかります。

子どもの教育費は進学プランによりますが、一人あたり1,000万前後、そして、老後をある程度ゆとりある生活を送るには約3,000万円が必要になってきます。

これらの大きな支出に対しては、事前に計画的に準備する(資産形成/資産運用)必要があります。

人生100年時代、何歳まで働く?

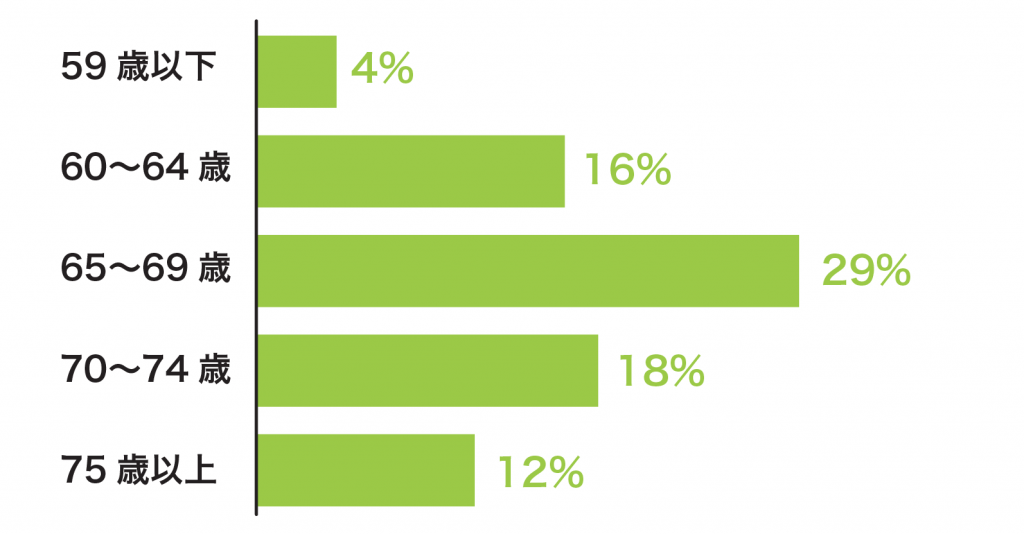

日本経済新聞社が2019年1月21日に公表した郵送調査によると、

59歳以下:4%、60~64歳:16%、65~69歳:29%、70~74歳:18%、75歳以上:12%という回答になりました。

何歳まで働きますか?

(出典)日本経済新聞社「数字で見るリアル世論 郵送調査2018」

つまり、半数以上の方が「65歳以上になっても働き続けなければならない」と考えているということになります

また近年、大企業を中心に、定年退職年齢を65歳や70歳に引き上げる会社が増えていることもあり、65歳以上になっても働き続けなければならないと考える方が多いのかもしれません。

将来・老後の不安は?

人生100年とすると、仮に70歳まで働いたとしても、退職後のシニアライフは約30年程度と長きにわたります。

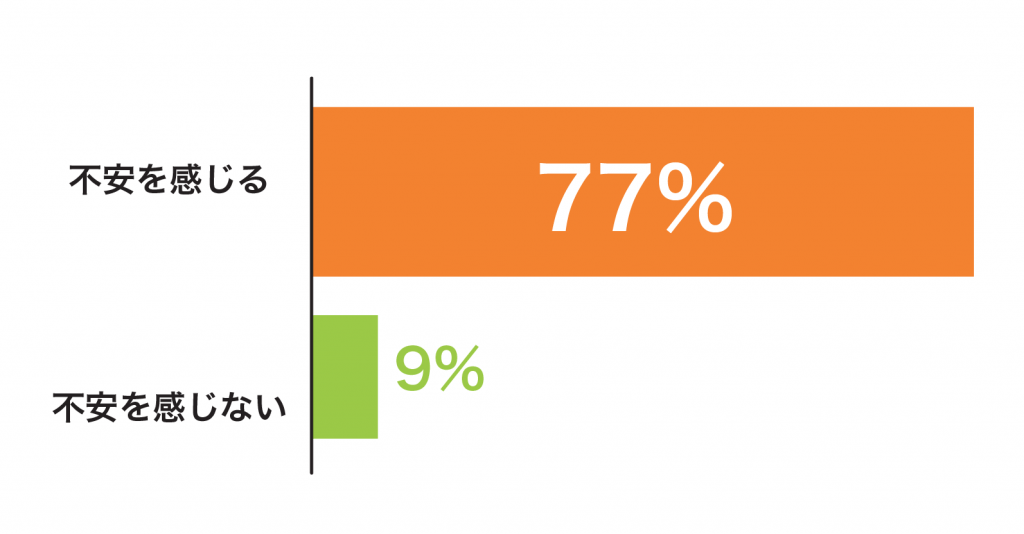

同調査において、老後についても以下のような調査を行っております。

老後の不安は?

「不安を感じている」77%、「不安を感じていない」9%、と7割超の方が老後に不安を感じていることがわかります。

老後の不安は?

(出典)日本経済新聞社「数字で見るリアル世論 郵送調査2018」

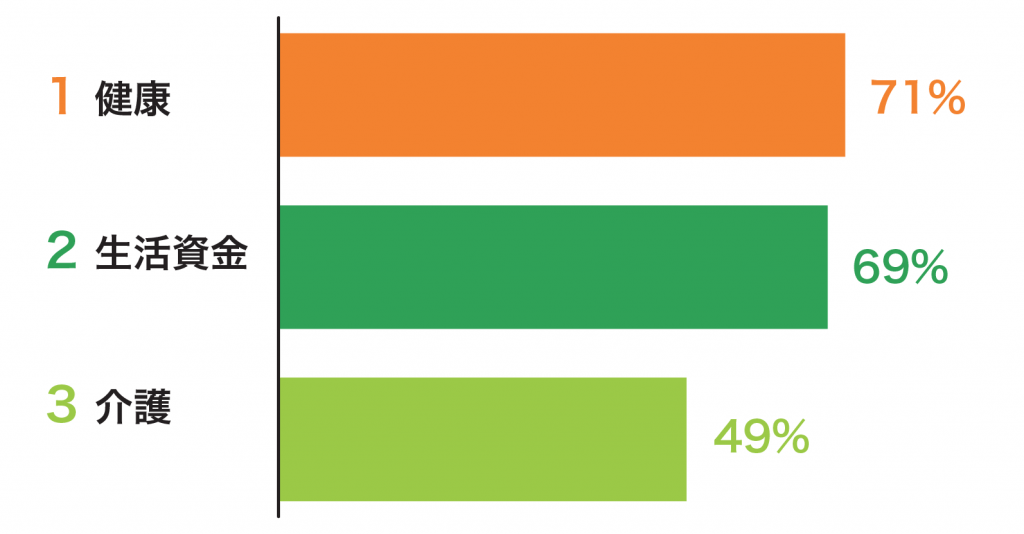

将来の不安は?

「健康」71%、「生活資金」69%、「介護」49%、とやはり健康が一番の心配ごとのようです。次点が生活資金ですから、お金のことも心配ごととして考えている人が多いことがわかります。

将来の不安は?

(出典)日本経済新聞社「数字で見るリアル世論 郵送調査2018」

病気になってしまったり、介護になってしまうと治療費や介護費用がかかりますので、やはりお金のことは切り離せない問題です。

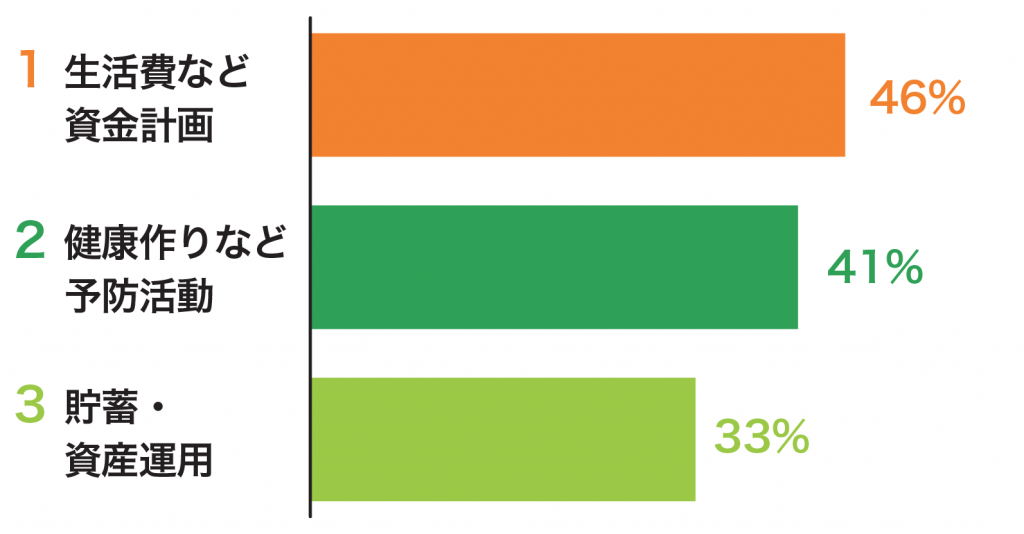

老後の備えは?

「生活費など資金計画」46%、「健康作りなど予防活動」41%、「貯蓄・資産運用」33%、やはりキーワードはお金・健康というところでしょう。

老後の備えは?

(出典)日本経済新聞社「数字で見るリアル世論 郵送調査2018」

以前であれば、退職金+年金や預貯金等により、生活資金に対する不安が小さく、定年後は旅行に行ったり、趣味を楽しんだりといった充実のシニアライフを過ごしていた方々が多かったのかもしれません。

しかし、今では、少子高齢化の伸展等による公的年金制度の見直し(受給時期の後ろ倒し、受給金額の減少)、医療費等の出費増大等を考えると、長いシニアライフに対する不安が大きくなっていることが当該アンケート結果に表れたと言えるような気がします。

長いシニアライフを過ごすためには、どの程度のお金が掛かるのか想像もつきませんよね。そこで、今回は「長生きリスクへの備え」をテーマに考えてみたいと思います。

必要な老後資金の目安とは?

一般的に、夫婦世帯の老後資金の目安は3,000万円程度、単身世帯の目安は1,600万円程度と言われています。

これは年金以外の収入が無くなった際に、年金ではカバーできない部分を指しています。

では、その計算根拠を、夫婦世帯、単身世帯に分けて見てみましょう。

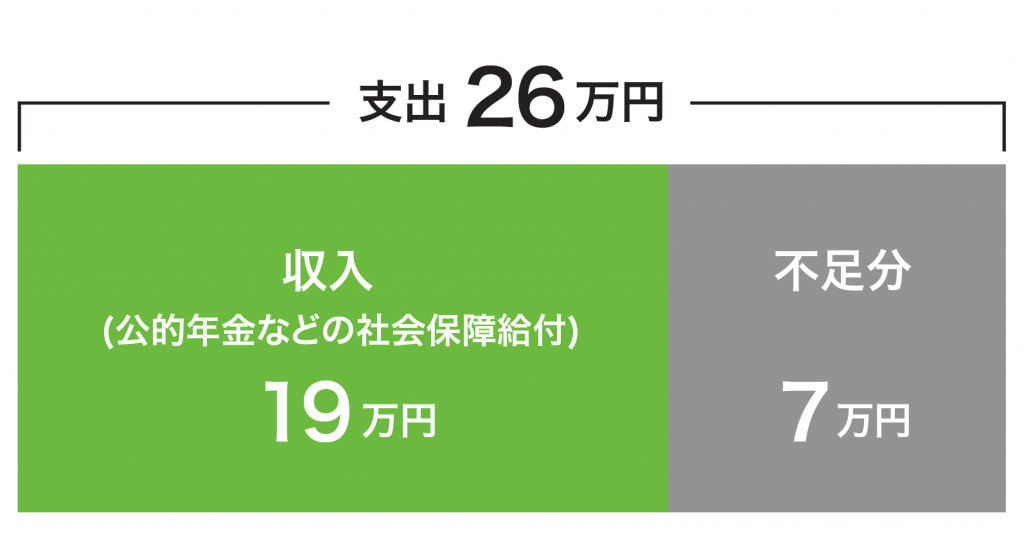

(1)夫婦世帯の老後資金の目安

総務省の家計調査報告によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の公的年金等の社会保障給付(収入)は月々19万円程度です。

同調査によると、月々の支出は26万円程度であるため、生活費の不足分は7万円程度となります(年間では7万円×12ヵ月=84万円不足)。

仮に、老後期間を20年とすると84万円×20年=1,680万円程度の老後資金が必要となります。

これに、思わぬ出費の備えとして、仮に、介護費用一人ずつの費用として470万円※1、葬祭費用一人ずつの費用として200万円※2を加えると、夫婦世帯の老後資金の目安は3,000万円程度となります。

しかし、人生100年時代を前提とするのであれば、老後資金の計算方法は変わります。

この場合、老後期間が35年となるので、84万円×35年=2,940万円程度となり、これに介護費用や葬祭費用を加えると、夫婦世帯の老後資金の目安は4,200万円程度と大きく増加することになります。

[夫婦世帯の老後資金の計算式(概算)]

・老後期間20年の場合:1,680万円+470万円×2人+200万円×2人=3,020万円

・老後期間35年の場合:2,940万円+470万円×2人+200万円×2人=4,280万円

※1:生命保険文化センター「生命保険に関する実態調査(2015年)」における介護費用負担額(月平均)から推計

介護費用負担額(月平均)約8万円×介護期間(平均)59ヵ月=472万円

※2:財団法人日本消費者協会「葬儀についてのアンケート調査(2017年)」における葬儀費用の平均額

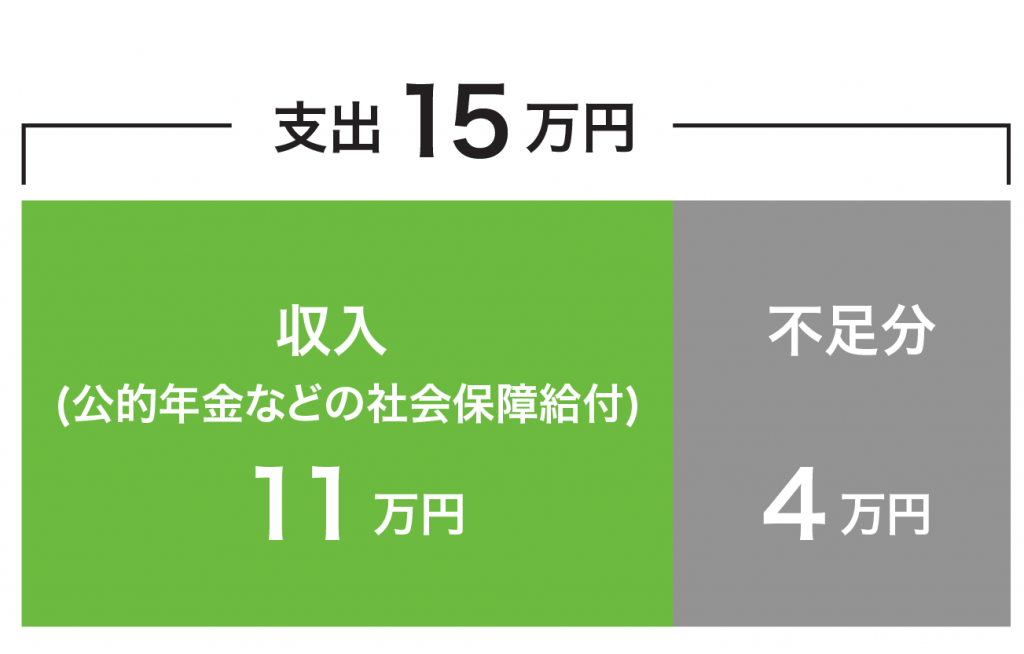

(2)単身世帯の老後資金の目安

同調査によると、高齢単身世帯(60歳以上の無職世帯)の公的年金等の社会保障給付(収入)は月々11万円程度です。

月々の支出は15万円程度であるため、生活費の不足分は4万円程度となります(年間では4万円×12ヵ月=48万円不足)

老後期間を20年とすると、48万円×20年=960万円程度の老後資金が必要となり、これに介護費用、葬祭費用を加えると、単身世帯の老後資金の目安は1,600万円程度となります。

なお、人生100年時代を前提とするのであれば、老後期間が35年となるので、48万円×35年=1,680万円程度となり、これに介護費用や葬祭費用を加えると、単身世帯の老後資金の目安も2,300万円程度と大きく増加することになります。

[単身世帯の老後資金の計算式(概算)]

・老後期間20年の場合:960万円+470万円+200万円=1,630万円

・老後期間35年の場合:1,680万円+470万円+200万円=2,350万円

「老後破産」「老後貧困」にならないためには?

老後資金の目安は、当然ながら、定年前の生活費や給与水準、寿命等によって異なりますが、老後資金を自力で準備しなければならないことには変わりません。

公的年金等の社会保障給付に頼っているだけでは、まさに「老後破産」「老後貧困」と呼ばれるような状況となってしまうかもしれません。

そのようにならないためにも、以下4つに取組んでいくことが重要です。

(1)健康・体力作り

60歳になった時に健康で働ける体力を備えておくことが理想です。

病気がちの場合、働くことが難しくなることに加え、病院等への費用が掛かりますので、家計を圧迫してしまいます。

厚生労働省のデータでは、45~64歳の1人当の年間医療費は28万円程度、65歳以上は72万円程度、70歳以上では80万円程度と増加しています。

体力維持に取組むとともに、思いもしない病気、入院、手術等に備え、生命保険の内容を見直すことが重要です。

(2)教育資金の負担ゼロ

60歳になった時までに子供が社会人となり、教育負担が掛からない状態となっていることが理想です。

大学費用(私立大学)は4年間で450万円程度掛かります(学生納付金は文部科学省、修学費や通学費等は日本学生支援機構調べ)。

60歳以降も教育資金が必要となるのであれば、学資保険等の準備を事前に検討しておくことが重要です。

(3)住宅ローンの完済

60歳になった時までに住宅ローンを完済しておくことが理想です。

住宅金融支援機構の「フラット35利用調査(2014年度)」によると、マンション1戸当たりの購入価額の全国平均は4,000万円程度、借入時の平均年齢は40歳となっています。

60歳までに完済するためには、住宅ローンの借り換えやこまめな繰り上げ返済を行うことが重要です。

(4)老後資金の準備

60歳になった時までに、老後期間20年程度と考えれば、夫婦世帯で3,000万円、単身世帯で1,600万円の老後資金を準備しておくことが理想ですが、人生100年時代に備え、老後期間35年程度と考えれば、夫婦世帯で4,200万円、単身世帯で2,300万円の老後資金を準備しておくことも考えておく必要があるのかもしれません。

老後資金をしっかり貯めるためには、現役時代から何らかの手段で老後資金の資産形成に取組む準備はしておくことが重要です。

老後資金の代表的な貯蓄方法について、以下リンク(老後資金)を参照ください。

いずれにしろ、「老後破産」「老後貧困」にならないためには、中長期的なライフプランをしっかり計画しておくことが重要です。

ファイナンシャルプランナーや最寄りの保険ショップ等では無料で診断・アドバイス等を行っていますので、将来のために一度聞いておくこともいいでしょうね。

老後資金を準備する方法とは?

前述したように、老後資金は定年前までの生活費や給与水準等によって、必要な金額は異なりますが、公的年金だけではカバーできないということは理解いただけたのではないでしょうか。

とはいっても、どのように準備しておけばよいのか分からない方も多いと思いますので、ここでは資産形成に関する様々な方法をご紹介していきます。

(1)預貯金

変動金利や固定金利等、各金融機関によって様々な商品が提供されています。一般的にはスーパー定期等の定期預金、毎月一定の金額を預金する積立預金等があります。

(2)財形貯蓄

財形貯蓄は、所属する会社が福利厚生の一環として行っており、毎月の給与やボーナスから天引きする形で積み立てる仕組みとなっており、少額からでも積み立てることが可能です。

具体的には、一般財形、住宅財形、年金財形の3種類があり、勤務先の財形制度によって利用できるタイプが異なることもあります。

例えば、財形貯蓄を行うと住宅資金の公的融資を受けられるほか、住宅財形と年金財形であれば合わせて550万円までの非課税制度を利用することができます。

(3)DC(確定拠出年金)制度

DC(確定拠出年金)は、毎月掛金を積み立てて運用することで老後資金の蓄えに出来る制度です。毎月の掛金には職業(会社員、公務員、自営業、専業主婦[夫]等)や他の年金制度によって上限はありますが、その範囲内で、どの商品をどれだけの割合で運用するかは自由に決められます。

確定拠出年金には企業型と個人型の2種類があり、企業型は所属する会社が、個人型は加入者本人が掛金を負担します。個人型には、税制上の優遇措置が設けられる等、以下の特徴があり、加入者は年々増加しています。

iDeCo(イデコ=個人型確定拠出年金)とは?

この制度は、加入者本人が毎月の掛金を積み立てながら運用し、原則的に積み立てた資金を、年金または一時金で60歳以降に受け取る仕組みとなっており、具体的な以下3つのメリットがあります。

①税制優遇メリットが受けられる

税制メリットとして、「(ⅰ)毎月の掛金が全額所得控除となり、所得税・住民税が節税となること」「(ⅱ)分配金等の運用益が非課税となること」「(ⅲ)受け取るとき、一定程度非課税(退職所得控除、公的年金等控除)となること」という3つの税制優遇メリットが受けられることです。

②毎月の掛金は自由に決められる

毎月の掛金は職業によって上限が決められていますが、その範囲内であれば、生活状況に合わせて自由に決めることができます。

なお、(ⅰ)最低金額の5,000円から上限額まで1,000円単位で毎月の掛金設定が可能、(ⅱ)掛金は途中で変更することも可能ですが、毎年4月から翌年3月の間に1回の変更が可能、(ⅲ)掛金の支払中断や再開も可能(回数制限なし)、といった条件はありますが、自由度の高い点は大きなメリットと言えます。

③資産を大きく増やすこともできる

加入者自身が掛金・運用方法を決めることができるので、景気動向や各国の経済状況の伸びを捉えた商品で運用した場合、将来的に受け取るお金を大きく増やすことが可能です。

一方、想定どおりに運用できなかった場合、資産が目減りしてしまうこともありますので、注意が必要です。

(4)NISA(少額投資非課税制度)

通常、株式や投資信託等の金融商品に投資した場合、これらを売却して得た利益や受け取った配当に対して約20%の税金が掛かりますが、NISAは、「NISA口座(非課税口座)」内で、毎年一定額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからない制度です。

但し、想定どおりに運用できなかった場合、資産が目減りしてしまうこともありますので、注意が必要です。

なお、2018年1月から、従来の制度に加え、つみたてNISAが始まりますので、その違いを見てみましょう。

NISAとつみたてNISAの違い

| NISA | つみたてNISA | |

| 利用できる人 | 20歳以上(日本国内居住) | |

| 新規に投資できる期間 | 10年間(2014年~2023年) | 20年間(2018年~2037年) |

| 非課税となる期間 | 投資した年から最長5年間 (ロールオーバーを利用して最大10年間) | 投資した年から最長20年間 |

| 年間投資上限額 | 120万円 | 40万円 |

| 累計非課税上限額 | 600万円 | 800万円 |

| 投資対象商品 | 上場株式(ETF、REIT含む)、投資信託 | 金融庁が定めた基準を満たすETF、投資信託 |

| 投資方法 | 一括買付、積立 | 定期かつ継続的な方法による積立のみ |

| 資産の引き出し | いつでも引き出せる | |

| 損益通算・繰越控除 | できない | |

| 金融機関の変更 | 年単位であれば可能 | |

これまで老後資金の資産形成について触れてきましたが、退職金の存在も忘れてはなりません。

所属する会社や勤務年数によって異なりますが、一般的な目安として、中小企業の定年退職時の退職金額が1,400万円程度(東京都産業労働局調べ)、上場企業等の大手企業の場合(大卒)は2,300万円程度(日本経済団体連合会調べ、高卒や短大卒の場合は90%程度)となっています。

加えて、定年を迎えた後、毎月かならず出費する光熱費、通信費、食費等の固定的に掛かるコストを見直すことや、まだまだ身体が元気であれば、今までの知識や経験を活かして定年後も働くという選択肢もあります。

慣れ親しんだ職場で再雇用されるという方もいれば、求人サイトへの登録、ハローワークやシルバー人材センターに足を運び求人情報を探すという方法もあります。定年後のシニアの方を優先的に採用している会社も多くなっていますので、老後資金を貯める選択肢の1つとして検討してはいかがでしょうか。

生命保険を活用する方法とは?

最後に、老後資金における資産形成の1つの方法として、保険を活用される方が多いことは知っていますか。

保険で準備するメリットとしては、前述したDC(確定拠出年金)やNISA(少額非課税投資制度)と同じように税制優遇が受けられる点にあります。ここでは、老後資金に活用できる主な商品をご紹介いたします。

(1)個人年金保険

保障内容は、所定の期間(例えば、60歳や65歳、15年や20年と設定することも可能)まで保険料を支払い、満期になったら年金として受け取ることができます。

受取方法は、一括で受け取る方法、分割で受け取る方法(5年、10年等)、一生涯受け取る方法を選択することができます。

なお、満期前に亡くなった場合は、死亡給付金(支払った保険料相当額)を受け取ることができる商品が大半となっています。

加えて、個人年金保険は、生命保険とは別の税金優遇枠があるので、「死亡保障や医療保障、がん保障が付いている生命保険は加入しているけど、個人年金保険は加入していない」という方は

節税メリットを受けながら、老後資金を準備していく方法があります。

(2)外貨建て保険

外貨建て保険は、保険会社が外貨通貨で運用しつつ、保険料の支払い、保険金、年金、解約返戻金等の受け取りを外貨通貨で行う保険です。

一般的には、アメリカドル(米ドル)やオーストラリアドル(豪ドル)で運用されているものが多く、保障内容としては終身保険や個人年金保険等、様々な種類があります。

外貨建て保険については、円建ての保険に比べ、金利が高いため貯蓄性が高い、予定利率が高いため保険料が安い、為替の変動により想定よりも将来受け取る保険金が多くなる可能性がある、といったメリットがある一方、途中で解約する場合に受け取ることができる解約返戻金等については為替変動の状況によっては想定よりも下回る可能性もありますので、資産運用の観点から検討していくことが重要です。

まとめ

人生100年時代の到来に向け、長生きリスクの備えは早いうちから少しずつ準備しておくことが必要です。

ここでは、必要な老後資金の目安、「老後破産や老後貧困」にならない方法、老後資金を準備する方法、生命保険を活用する方法、について述べてきましたが、一番大事なことは中期的なライフプランをしっかり計画しておくことが重要です。

長生きリスクの備えをしっかり準備したものの、予定もしなかった病気・事故等のリスクに対して全く準備しておらず、がん等の病気を発症した場合、日々の生活に困窮してしまうということにもなりかねません。

ファイナンシャルプランナーや最寄りの保険ショップ等では無料で中期的なライフプランのアドバイス等を行っていますので、将来のために一度聞いておくと良いかもしれません。