人生100年時代、将来に向けた資産形成・資産運用どうしたらいい?

(最終更新日:2021年02月16日)

目次

いよいよ人生100年時代が到来

最近「ライフシフト」という本がベストセラーになるなど、「人生100年の時代の生き方をどうするか」ということについて人々の関心が高まっています。

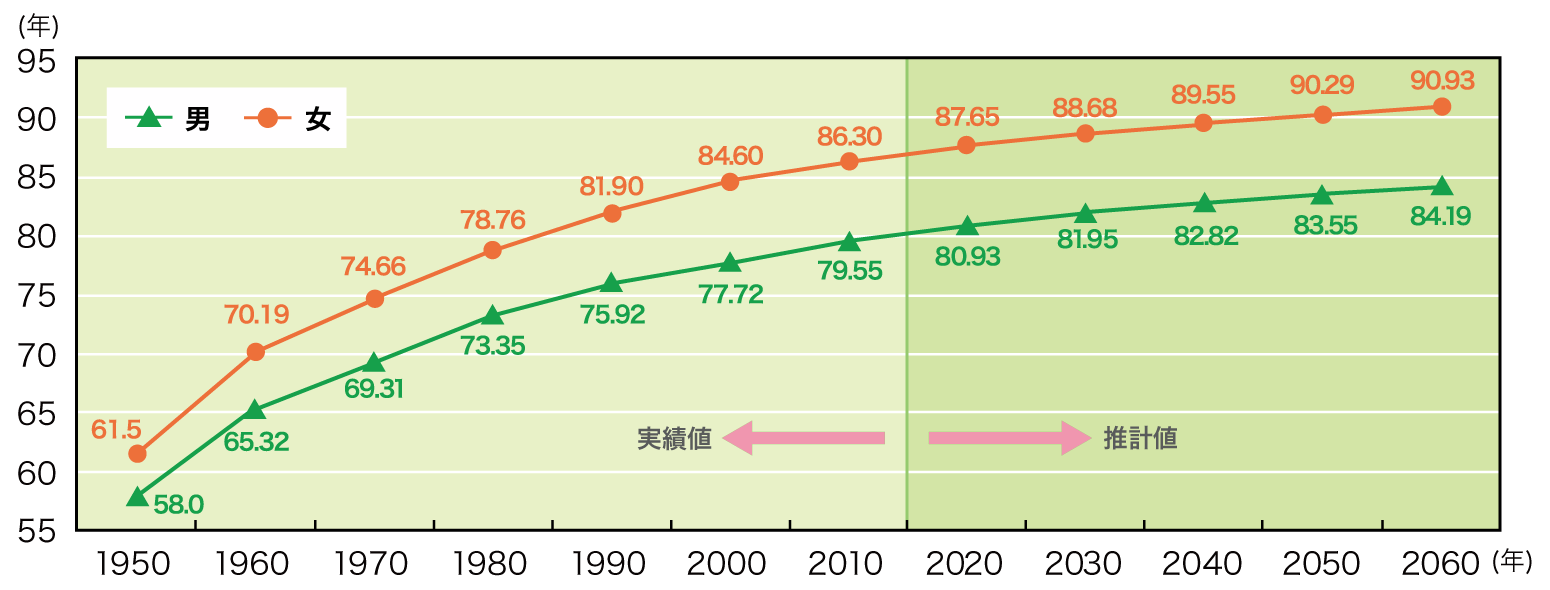

下記のグラフは内閣府が公開している平均寿命の推移と今後の予測です。2050年には女性の平均寿命が90歳を超えると見込まれており、まさに「人生100年時代」が目前に迫っていると言えるでしょう。

平均寿命の推移と将来推計

(出典)1950年及び2011年 厚生労働省「簡易生命表」

1960年から2010年 厚生労働省「完全生命表」

2020年以降 国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)」

人生100年時代になると何が必要?

人生100年時代には、「60歳で定年退職し、老後生活を送る」というプランが成り立たなくなる可能性があります。

仮に、寿命が100歳で60歳での定年退職となると、40年もの長い老後生活が待っています。公的年金が減少傾向の中、退職金などの預貯金と公的年金だけで40年間生活できるでしょうか?

ですから、人生100年時代にゆとりある老後生活を送るには、(1)長く働く、(2)健康管理、(3)計画的な資金準備という3つの対策が重要になってきます。

(1)長く働く

ゆとりある老後生活を送るためには、働く期間を伸ばし、老後期間を短くすることが金銭面の負担を軽減するポイントになります。

(2)健康管理

人生100年時代になると、「健康管理」も大きなポイントになります。健康であれば長く働けますし、治療費や介護費用の負担が少なくすることができます。

(3)計画的な資産形成・資産運用

長い老後生活に向け、現役時代にある程度の蓄えをしておく必要があります。公的年金が減少傾向の中、自助努力がますます重要になってきます。

資産形成・資産運用の考え方

ここでは、資産形成・資産運用について、一般的な3つの考え方をご紹介します。

詳しくはこちら

(1)資産分散でリスクを小さく

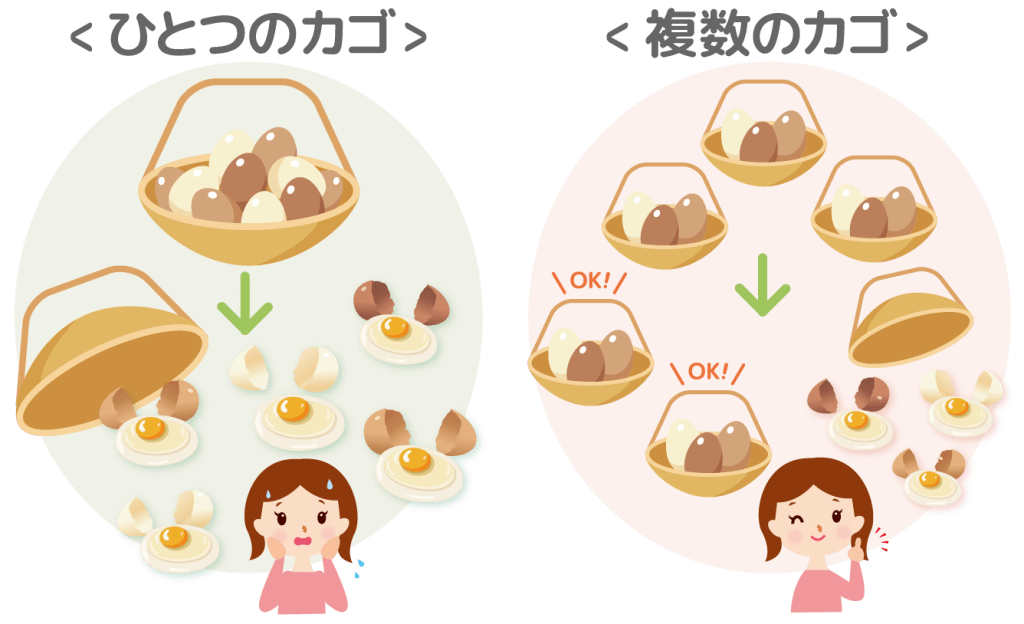

「卵はひとつのカゴに盛るな」という資産運用に関することわざをご存知ですか?

ひとつのカゴに全ての卵を盛った場合、そのカゴを落とせば全ての卵が割れてしまいますが、いくつかのカゴに分けて盛っていればひとつを落としても全ての卵が割れてしまうことを避けられるという教えです。

つまり「運用先を分散させる」ことでリスクを小さくすることが大切なのです。

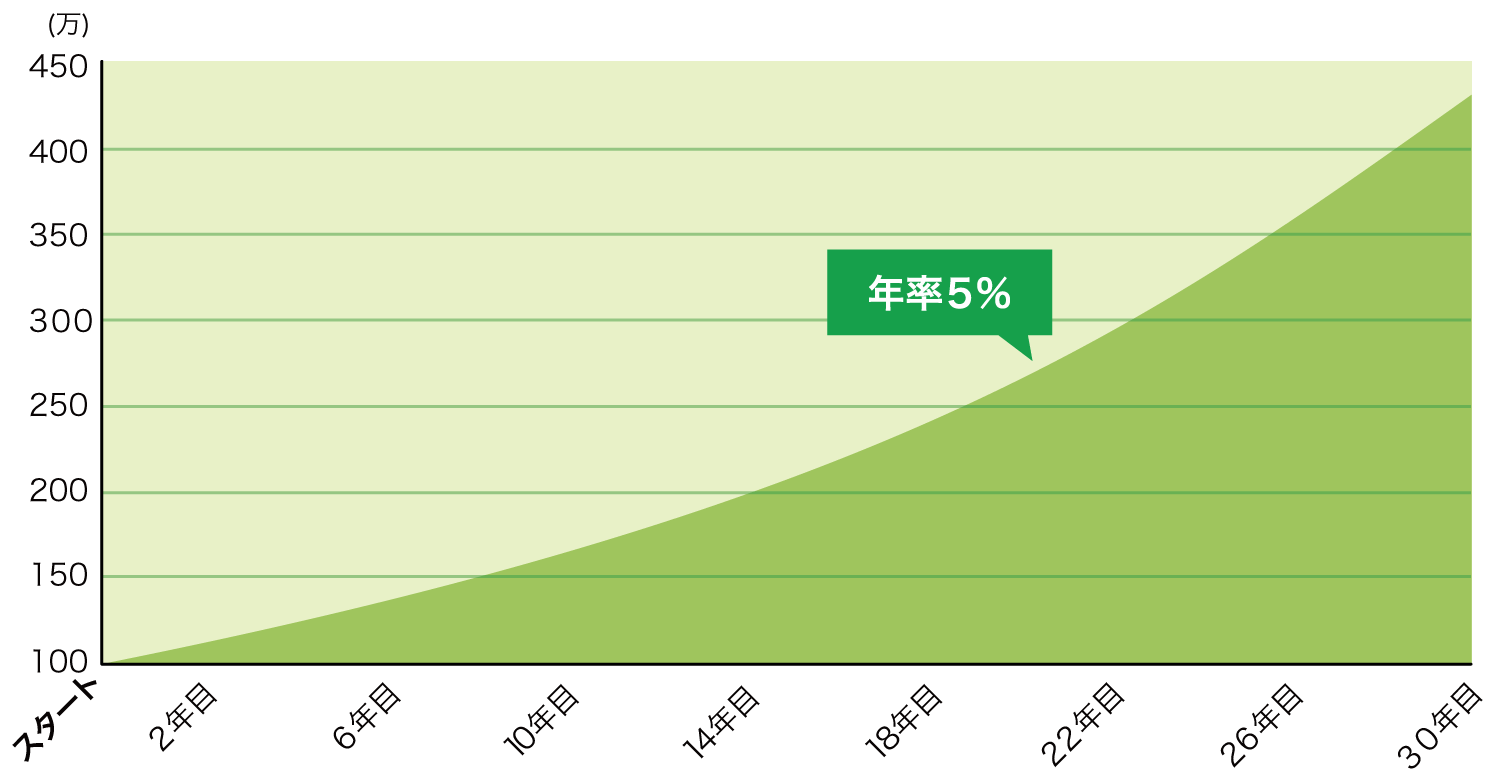

(2)長期運用で複利効果のメリットを受け取る

複利効果とは、元本に利息を加えた合計が新たな元本となり、継続的に運用されて元本がどんどん膨らんでいく効果のことです。

一般的に運用期間が長期間であればあるほど複利効果のメリットを受け取ることができます。つまり、資産運用を早くはじめるほど有利というわけです。

下図は元本100万円を年率5%で30年間複利運用をした場合の試算です。年率5%では、30年で実に332万円のリターンを得ることができます。

元本100万円を年率5%で30年間複利運用をした場合

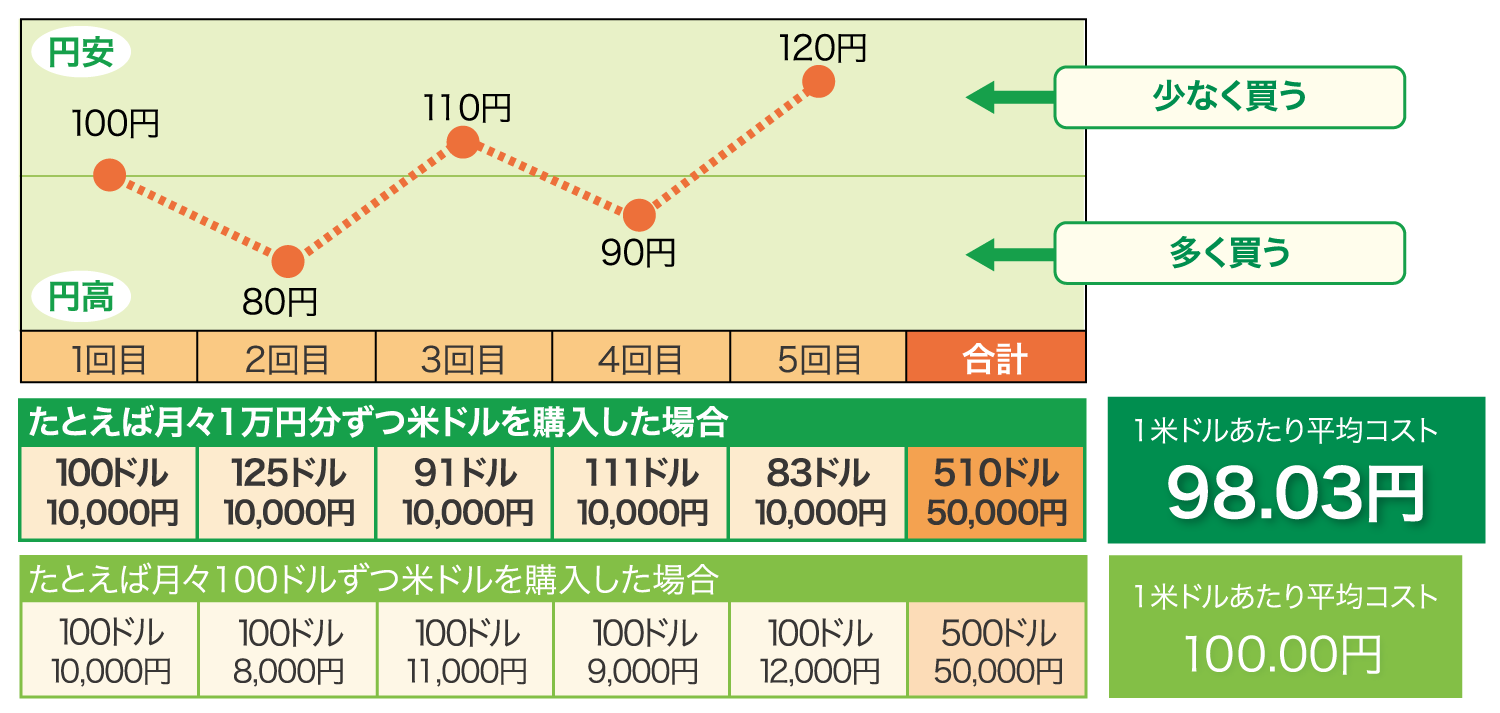

(3)ドルコスト平均法で購入単価を抑える

株式や投資信託、外貨など、価格変動のある商品を購入する場合「毎月一定の金額を購入していけば、価格の安いときに多くの口(株)数を購入することができ、価格が高いときには少ししか購入することができず、長い目で見れば平均購入単価を低く抑えることができる」というものです。

資産形成・資産運用を取り巻く環境

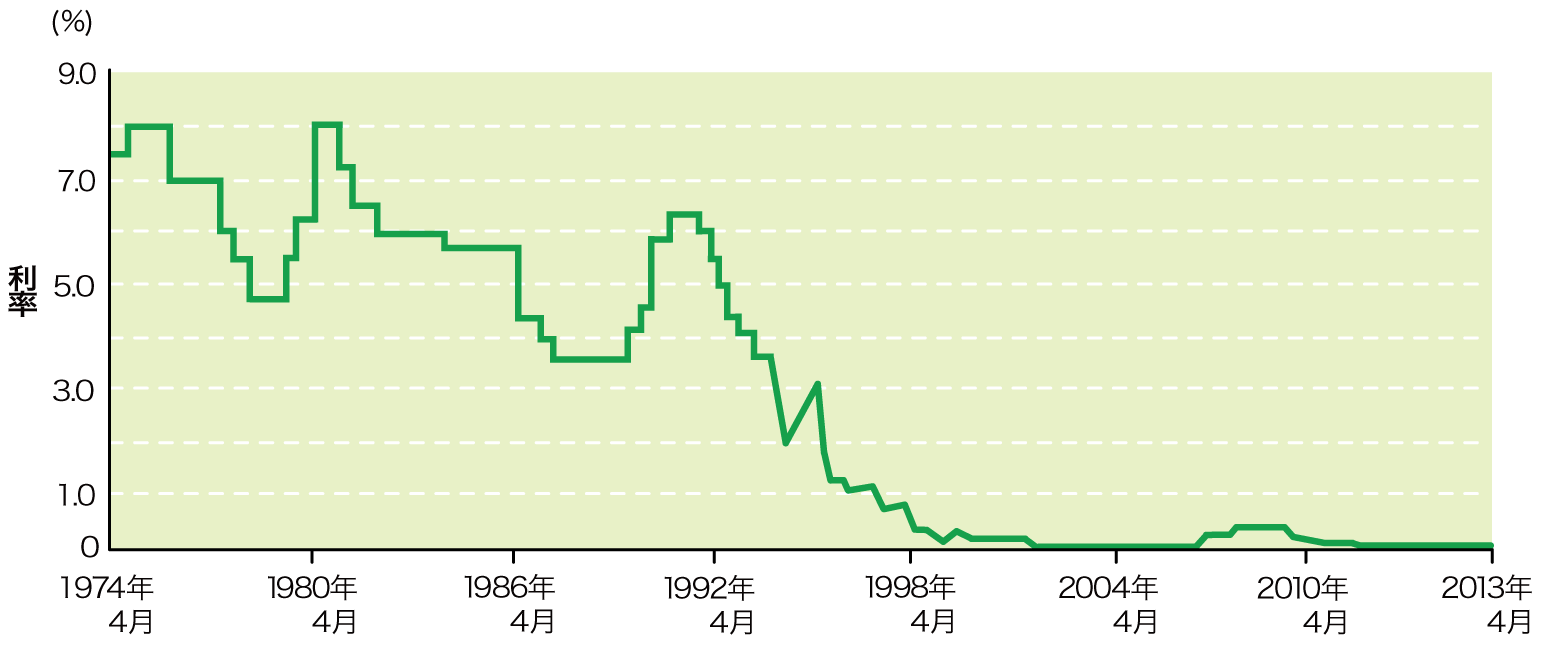

(1)低金利

下記はゆうちょ銀行の定額貯金金利の推移です。

2000年以降、金利は0%に近いところで推移しています。

2017年6月現在では0.010%となっています。これは、10万円預けても金利が10円しかつかないということです。他の銀行でも同様、低い金利水準が続いています。

資産を増やそうと考える場合、普通預金だけに預けておくことは得策ではないでしょう。

定額貯金金利(ゆうちょ銀行)の推移

(出典)ゆうちょ銀行ホームページ

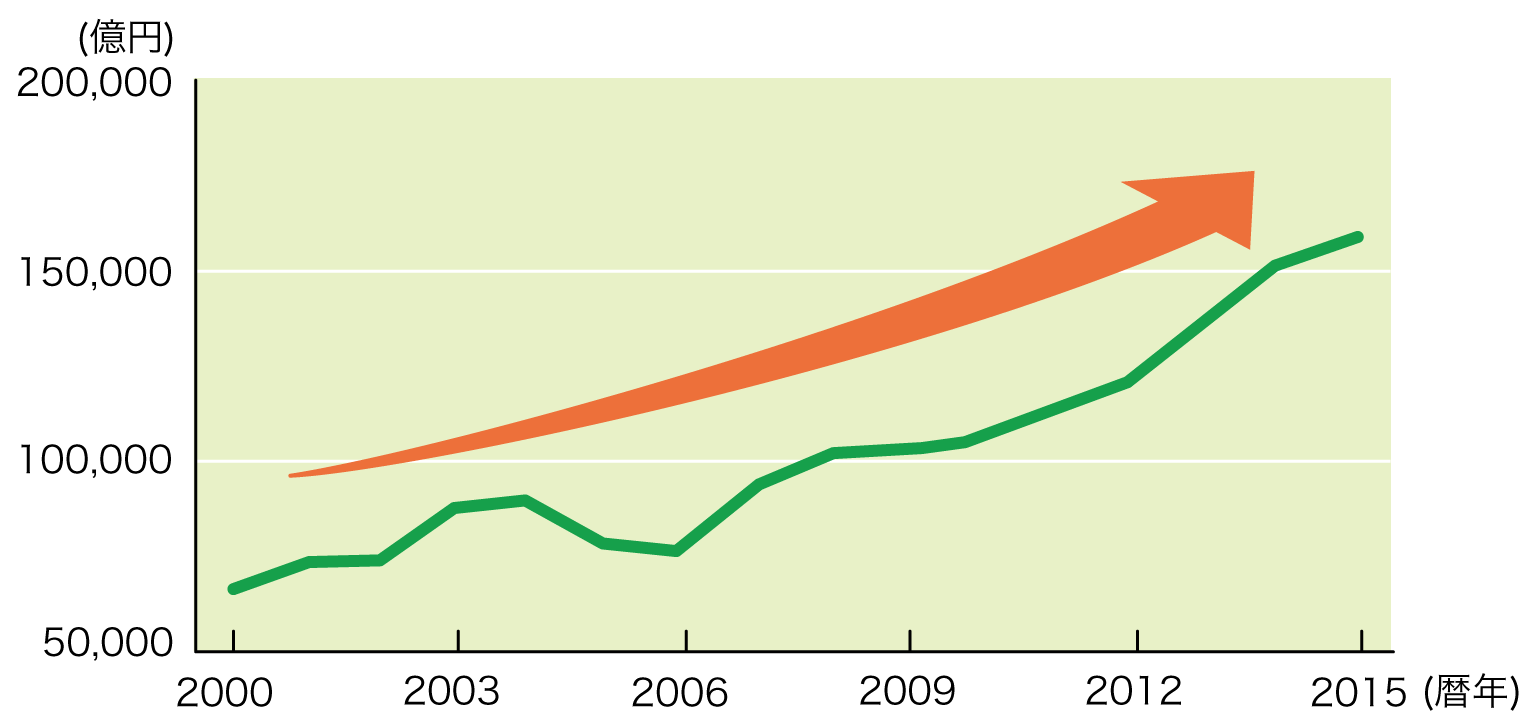

(2)「外貨」に注目が集まっている

預金金利が低い中、銀行預金に代わる新たな運用先として「外貨建金融商品」に注目が集まっています。外貨建金融商品は、為替リスクがありますが、円建ての預金に比べ利回りが高いのが特徴です。

国内銀行における外貨預金の平均残高の推移

(出典)日本銀行 時系列統計データ「2000年~2015年 国内銀行における外貨預金平均残高」

専門家(ファイナンシャルプランナー)に相談しよう

将来の金銭的な不安を解消するには、どうすればいいのでしょうか?

(1)ゴールを設定する

まずは将来の支出額を試算をすることから始まります。

将来の支出額がわかって初めて、資産運用・資産形成のゴール「なんのために、いつまでに、いくらのお金が必要か?」が明確になります。

(2)ゴールを達成するための計画を立てる

現在の支出を見直して将来への積み立てを増やしたり、ゴールに到達するための手段として、どういった金融商品でどのくらいの積み立てをすればいいかということを計画します。

(3)計画を実行し、定期的に見直す

立てた計画を実行します。期間が経過したら家計の状況や将来のプランについても変化が起こる可能性があります。

1年から数年に一度はゴール設定や計画について見直しを行います。

上記の作業を一般の方が行うにはかなりの労力を必要とします。

お金のプロであるファイナンシャルプランナーに相談するなどして、将来の資産形成・資産運用に備えましょう。