地震保険とは?補償内容、保険料、割引制度まとめて解説

(最終更新日:2024年03月15日)

目次

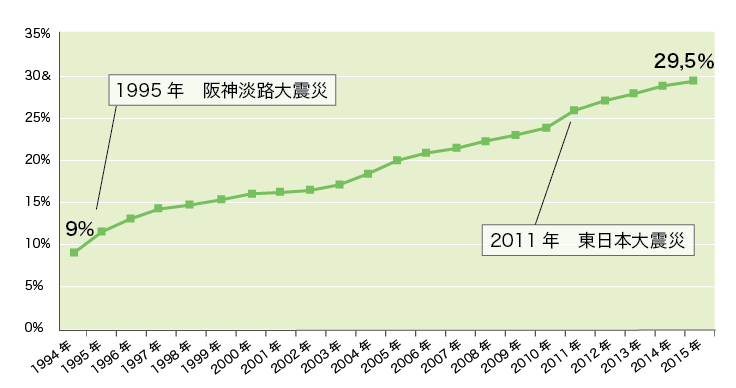

地震保険の加入率は伸び続けている

地震保険制度は、1966年、国と民間の損害保険会社が共同で運営する制度として誕生しました。

1994年以降の加入率の推移をみると、地震保険の世帯加入率は伸び続けていることがわかります。

地震保険の世帯加入率推移

(出典)日本損害保険協会「地震保険 都道府県別世帯加入率の推移」

特に、2010年度から2011年度において全体で5.6%の増加と顕著な伸びを示しており、こちらは東日本大震災による影響が考えられます。

地震保険の都道府県別加入率にはばらつきがある

地震保険の都道府県別世帯加入率(2015年度)

| 都道府県 | 加入率 | 都道府県 | 加入率 | |

|---|---|---|---|---|

| 北海道 | 22.8% | 滋賀県 | 26.4% | |

| 青森県 | 19.7% | 京都府 | 28.2% | |

| 岩手県 | 21.7% | 大阪府 | 30.7% | |

| 宮城県 | 51.5% | 兵庫県 | 25.6% | |

| 秋田県 | 20.2% | 奈良県 | 27.8% | |

| 山形県 | 20.1% | 和歌山県 | 24.5% | |

| 福島県 | 28.0% | 鳥取県 | 23.0% | |

| 茨城県 | 27.9% | 島根県 | 15.3% | |

| 栃木県 | 26.5% | 岡山県 | 21.5% | |

| 群馬県 | 20.3% | 広島県 | 28.7% | |

| 埼玉県 | 30.6% | 山口県 | 23.3% | |

| 千葉県 | 32.6% | 徳島県 | 27.8% | |

| 東京都 | 36.1% | 香川県 | 30.0% | |

| 神奈川県 | 34.4% | 愛媛県 | 23.4% | |

| 新潟県 | 20.6% | 高知県 | 25.2% | |

| 富山県 | 20.3% | 福岡県 | 32.8% | |

| 石川県 | 24.0% | 佐賀県 | 19.2% | |

| 福井県 | 25.4% | 長崎県 | 13.9% | |

| 山梨県 | 30.2% | 熊本県 | 29.8% | |

| 長野県 | 19.3% | 大分県 | 23.1% | |

| 岐阜県 | 33.6% | 宮崎県 | 24.5% | |

| 静岡県 | 29.7% | 鹿児島県 | 24.7% | |

| 愛知県 | 39.4% | 沖縄県 | 14.3% | |

| 三重県 | 27.2% | 全国平均 | 29.5% |

(出典)日本損害保険協会「地震保険 都道府県別世帯加入率の推移」

都道府県別に見てみると、加入率が最も高いのは宮城県の51.5%、 一番低い県が長崎県の13.9%でした。

都市部(東京都、神奈川県、千葉県、埼玉県)や、過去に大規模な地震が発生した地域(宮城県)、または大規模な地震が今後警戒される地域(東海地方)において比較的加入率が高い傾向がみられます。

地震保険の概要

「地震保険」とは、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流出による損害を補償する保険です。

火災保険同様、建物の補償と家財の補償に分かれています。

火災保険に付帯する形となるため、地震保険に加入するためには、火災保険の加入が必須となります。

地震が原因による火災は、火災保険では補償されない

地震・噴火またはこれらによる津波を原因とする火災については、自宅が火元であっても延焼によるものであっても火災保険では補償されません。

30万円を越える貴重品や自動車は対象外

地震保険の保険目的は建物および生活用動産に限られます。

店舗や事務所のみに使用される建物や、設備什器・商品、1個または1組あたり30万円を越える高額貴金属等、自動車は対象外となります(自動車については、自動車保険における車両保険の特約でカバーできるものがあります)。

地震保険の保険金額

地震保険の保険金額は、火災保険金額の30~50%の範囲内で設定します。なお建物は5,000万円、家財は1,000万円までが上限となります。

このように、上限金額があるのは、地震保険の目的が「被災後の生活再建」であることが理由です。地震保険は地震で受けた損害を元の状態に戻すためのものではないのです。

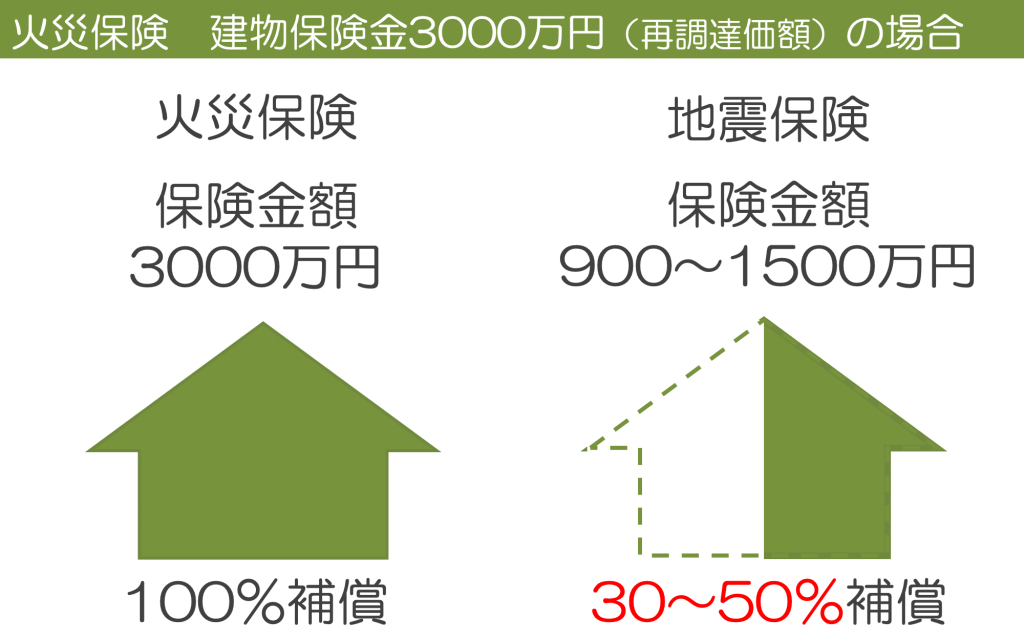

火災保険 建物保険金3000万円(再調達価額)の場合

下記の図は、再調達価額(立て直したらいくらかかるか)で火災保険3000万円の保険金をかけた場合に地震保険にいくらの保険金がかけられるかを図示したものです。

地震保険の保険金額は900〜1500万円となり、30〜50%が補償の限度となります。

例えば、火災保険金3000万円、地震保険金1500万円の場合、火災で全焼してしまい、3000万円の保険金を受け取れば建物を建て直すことができますが、地震で全壊して1500万円の保険金を受け取っても残念ながら建て直しができるというわけではありません。ただし、被災後の生活再建に役に立つことは確かかと思います。

地震保険の保険金支払い

地震保険は保険の対象について生じた損害が「全損」「大半損」「小半損」「一部損」に該当する場合に、実際の修理費ではなく地震保険金額の一定割合が支払われます。

地震保険の損害区分と支払割合(2017年1月改定後)

| 損害 区分 | 支払 割合 | 認定基準 | |||||

|---|---|---|---|---|---|---|---|

| 建物 | 家財 | ||||||

| 全損 | 100% | 主要構造部の損害額が | 建物の時価の 50%以上 | 焼失または流出した床面積が | 建物の延床面積の 70%以上 | 家財の損害額が | 家財全体の時価の 80%以上 |

| 大半損 | 60% | 建物の時価の 40%以上50%未満 | 建物の延床面積の 50%以上70%未満 | 家財全体の時価の 60%以上80%未満 | |||

| 小半損 | 30% | 建物の時価の 20%以上40%未満 | 建物の延床面積の 20%以上50%未満 | 家財全体の時価の 30%以上60%未満 | |||

| 一部損 | 5% | 建物の時価の 3%以上20%未満 | 床上浸水 | 全損・大半損・小半損に至らない建物が、床上浸水または地盤面より45cmを超える浸水を受け損害が生じた場合 | 家財全体の時価の 10%以上30%未満 | ||

(出典)損害保険料率算出機構 地震保険基準料率のあらまし(2019年1月)

損害の程度が一部損に至らない場合には保険金は支払われません。

地震保険の保険料は2つの要素できまる

地震保険の保険料は

•建物の所在地(都道府県)

•建物構造

この2つで保険料が決まります。

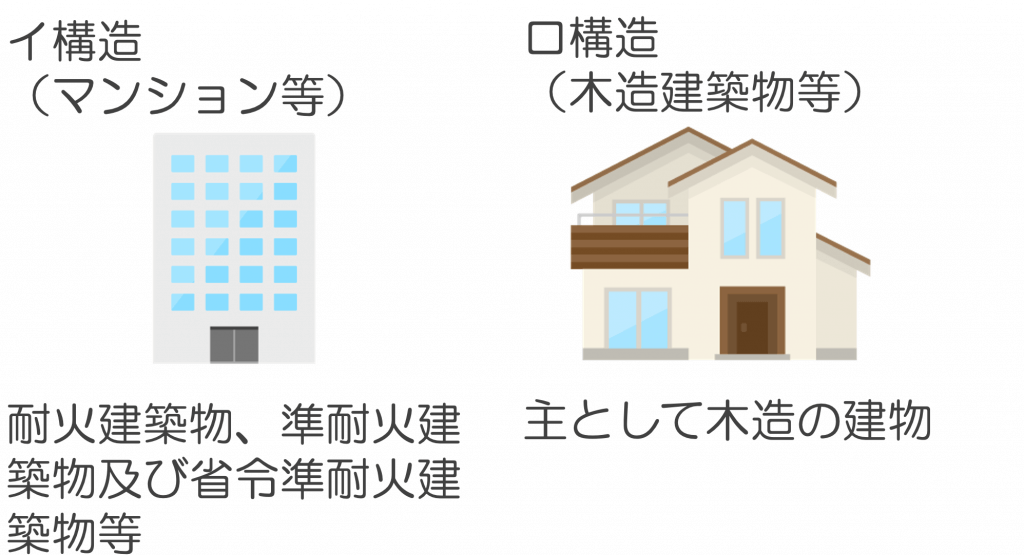

地震保険の建物構造

構造区分はイ構造とロ構造の2区分となっています。

•イ構造(主として鉄骨・コンクリート造の建物)

火災保険の構造区分がM・T構造、A・B構造または特・1・2級構造の場合

•ロ構造 (主として木造の建物)

火災保険の構造区分がH構造、C・D構造または3・4級構造の場合

木造の建物であっても、建築基準法に定める耐火建築物・準耐火建築物、省令準耐火建物に該当するものは、イ構造になります。

地震保険の保険料

地震保険の保険料(2020年12月まで締結の契約)

保険金額1,000万円当たりの地震保険の保険料は以下の通りです。

地震保険保険料の例(2020年12月まで締結の契約)

建物家財とも、保険金額1,000万円あたり、保険期間1年(単位:円)

| 都道府県 | イ構造 | ロ構造 |

|---|---|---|

| 岩手県、秋田県、山形県、栃木県、群馬県、富山県、石川県、福井県、長野県、滋賀県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 7,100 | 11,600 |

| 北海道、青森県、新潟県、岐阜県、京都府、兵庫県、奈良県 | 7,800 | 13,500 |

| 福島県 | 8,500 | 17,000 |

| 宮城県、山梨県、香川県、大分県、宮崎県、沖縄県 | 10,700 | 19,700 |

| 愛媛県 | 12,000 | 22,400 |

| 大阪府 | 12,600 | 22,400 |

| 愛知県、三重県、和歌山県 | 14,400 | 24,700 |

| 茨城県、徳島県、高知県 | 15,500 | 32,000 |

| 埼玉県 | 17,800 | 32,000 |

| 千葉県、東京都、神奈川県、静岡県 | 25,000 | 38,900 |

(出典)損害保険料率算出機構 地震保険基準料率のあらまし(2019年1月)

地域区分の面では、東京都や神奈川県など最も地震保険料の高い地域と、岩手県などの最も保険料の安い地域を比較すると、保険料に3倍以上の違いがあります。

構造の面でも、イ構造とロ構造では1.6倍くらいの違いがあります。

地震保険保険料(2021年1月以降締結の契約)

なお、2020年1月に地震保険料の改定が行われ、全国平均で5.1%値上げされます。

地震保険保険料の例(2021年1月以降締結の契約)

建物家財とも、保険金額1,000万円あたり、保険期間1年(単位:円)

| 都道府県 | イ構造 | ロ構造 |

|---|---|---|

| 北海道、青森県、岩手県、秋田県、山形県、栃木県、群馬県、新潟県、富山県、石川県、福井県、長野県、岐阜県、滋賀県、京都府、兵庫県、奈良県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 7,400 | 12,300 |

| 福島県 | 9,700 | 19,500 |

| 宮城県、山梨県、愛知県、三重県、大阪府、和歌山県、香川県、愛媛県、大分県、宮崎県、沖縄県 | 11,800 | 21,200 |

| 茨城県 | 17,700 | 36,600 |

| 徳島県、高知県 | 17,700 | 41,800 |

| 埼玉県 | 20,400 | 36,600 |

| 千葉県、東京都、神奈川県、静岡県 | 27,500 | 42,200 |

※経過措置によって料率(保険料)が異なる場合があります。

(出典)損害保険料率算出機構 2019/5/28「地震保険基本料率表」

関連記事:【地震保険料】2021年1月値上げ!長期契約の割引率はさらに減少

地震保険 4つの割引制度

地震保険には「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」があり、一定の基準を満たせば割引が受けられます。

なお、4つの割引は重複して適用されません。

地震保険の割引制度

| 割引制度 | 適用条件 | 割引率 | |

|---|---|---|---|

| 建築年割引 | 対象建物が、昭和56年6月1日以降に新築された建物である場合 | 10% | |

| 耐震等級割引 | 対象建物が、「住宅の品質確保の促進等に関する法律」に規定する日本住宅性能表示基準に定められた耐震等級 (構造躯体の倒壊等防止) または国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」に定められた耐震等級を有している場合 | 耐震等級1 | 10% |

| 耐震等級2 | 30% | ||

| 耐震等級3 | 50% | ||

| 免震建築物割引 | 対象物件が、「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 | 50% | |

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 | 10% | |

(出典)損害保険料率算出機構 地震保険基準料率のあらまし(2019年1月)

地震保険の長期契約割引

地震保険 契約期間別の保険料(2020年12月まで締結の契約)

地震保険の保険期間は最短1年、最長5年です。保険期間が長くなるほど保険料は割安になります。

地震保険 契約期間別の保険料(2020年12月まで締結の契約)

| 保険期間 | 保険料 |

|---|---|

| 2年 | 1年契約の保険料×1.9 |

| 3年 | 1年契約の保険料×2.8 |

| 4年 | 1年契約の保険料×3.7 |

| 5年 | 1年契約の保険料×4.6 |

(出典)損害保険料率算出機構 地震保険基準料率のあらまし(2019年1月)

地震保険 契約期間別の保険料(2021年1月以降締結の契約)

2020年1月に地震保険料の改定が行われ、長期契約割引の内容も変更になります。(保険料負担が増えることになります)

地震保険 契約期間別の保険料(2021年1月以降締結の契約)

| 保険期間 | 保険料 |

|---|---|

| 2年 | 1年契約の保険料×1.9 |

| 3年 | 1年契約の保険料×2.85 |

| 4年 | 1年契約の保険料×3.75 |

| 5年 | 1年契約の保険料×4.65 |

(出典)損害保険料率算出機構 2019/5/28「地震保険基本料率表」

関連記事:【地震保険料】2021年1月値上げ!長期契約の割引率はさらに減少

保険相談サロンFLPの火災保険無料見積もりサービス

保険相談サロンFLPでは、2つの火災保険無料見積もりサービスを行っております。

どちらのサービスも、「加入するかどうか」はお客様の自由ですので、情報収集としてお気軽にご利用いただけます。

①店舗で無料見積もり相談

保険相談サロンFLPの店舗で複数保険会社の火災保険をお見積りすることが可能です。

火災保険加入中の方は、保険証券をお持ちいただくと、スタッフが現状のプランと新しいプランを比較しながら補償内容等の解説をいたします。

②WEB/郵送での一括無料見積もり

WEB上で見積もり依頼をし、郵送等で見積もりを受け取ることができる、「火災保険一括見積もりサービス」も受け付けております。

保険相談サロンFLPの住宅ローン相談サービス

火災保険の検討と一緒に忘れずにしておきたいのが住宅ローンが最適かどうかの確認です。

近年の低金利影響で、借り換えメリットが出る方が多くいらっしゃいます。

保険相談サロンFLPでは、モゲチェック(株式会社MFS)との提携により、住宅ローン相談サービスを提供しています。