がん保険に加入する時の3つの注意点(待ち期間、給付金の受け取り条件、上皮内がんの保障)

(最終更新日:2020年03月13日)

保険契約の内容はすべて約款に記載されていますが、すべて読む人はあまりいないでしょう。

しかし、内容を理解してなかったために、自分の要望するものと違ったものに加入してしまっては大変です。

ここではがん保険に加入する時の注意点をみていきましょう。

目次

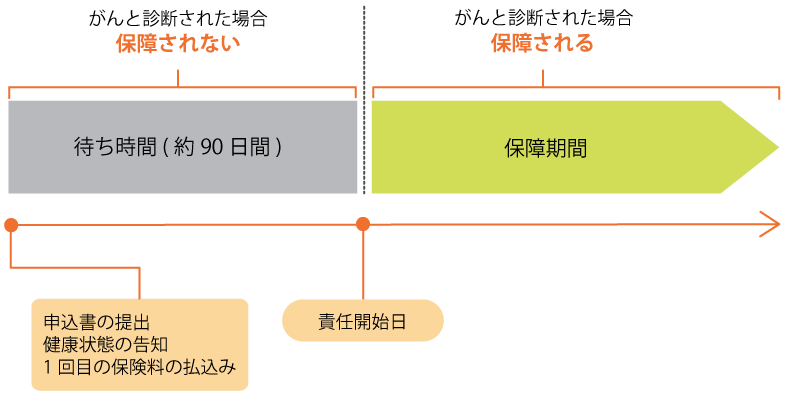

(1)がん保険は、契約後3ヶ月は保障が無い

一般的にがん保険は、契約後3ヶ月(約90日間)はがんになっても保障を受けることができません。

この期間を「免責期間(待ち期間)」と呼びます。

がんは明確な自覚症状がないケースが多く、健康状態の告知段階では本人もがんだと知らなかったということがあります。

そのため、約90日間の保障がない期間を設けることで、契約の公平性を保っているのです。

特にがん保険の乗り換えの場合、保障を途切れさせないためには古いがん保険と新しいがん保険を重複させておく必要がありますので注意しましょう。

(2)がん保険の給付金の受け取り条件に注意

注意したいのは給付金の受け取り条件です。

特に、がん保険の保障の中でも重要かつ金額が大きい診断給付金の受け取り条件については念入りに確認しましょう。

がん診断給付金の給付回数

がん診断給付金の給付される回数は、商品によって下記のようなものがあります。

•初回のがん診断確定の際一度だけ給付される

•初回のがん診断確定時に加え、一定期間経過後であれば転移や再発時にも給付される

がん診断給付金を2回目以降の給付を受けるための条件

2回目以降の給付を受けるための条件は、商品によって下記のようなものがあります。

•5年に1回を限度とする

•2年に1回を限度とする

•1年に1回を限度とする

(3)上皮内がんについて保障の対象になるかどうか

上皮内がん(上皮内新生物)とは、腫瘍が上皮(粘膜層)内にとどまっており、基底膜以降の組織に浸潤していない状態のがんのことをいいます。

上皮内がんは、治療を行えば転移や再発の可能性はほとんどないといわれています。

商品によりますが、上皮内がんは通常のがん(悪性腫瘍)と取扱いが異なることがあります。

•上皮内がんは給付金の支払い対象にならない

•診断給付金の支払い額が小さく(10%など)になる

上皮内がんでも通常のがん(悪性腫瘍)同じ扱いの商品もありますので、加入の前に必ずチェックしておきましょう。

・がん保険に加入するときには、免責期間、給付金の受け取り条件、上皮内がんの保障について注意しましょう。