三大疾病(がん・心疾患・脳卒中)のリスクと三大疾病保険の必要性

(最終更新日:2024年03月15日)

目次

本記事のまとめ

がん・心疾患・脳卒中、この3つの病気を総称して「三大疾病」と言います。

三大疾病は、日本人の死因の上位を占めている上に、治療費や介護費用が多くかかる傾向にあります。また、治療が長期間になることもあり、働けないことによる収入減少のリスクもあります。

そういった三大疾病の経済的リスクに対しては、死亡保険や医療保険だけではカバーしきれないケースも出てくるため、三大疾病の経済的な備えに特化した「三大疾病保険」で備えることもできます。

本記事では下記のポイントを分かりやすくお伝えしていきます。

・三大疾病はどういう病気か

・三大疾病にはどういうリスクがあるか

・三大疾病保険はどういう保険か

保険相談サロンFLPでは、三大疾病に備える様々な保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

三大疾病(がん・心疾患・脳卒中)はどういう病気?

三大疾病とは

三大疾病とは、「がん(悪性新生物)」「心疾患(急性心筋梗塞)」「脳卒中」の3つの病気のことをいいます。

がんとは

がんは、体のなかで発生したがん細胞が体に害を与える病気です。

人間の体は約60兆個の細胞でできているといわれます。細胞は古くなると死滅しますが、同時に細胞分裂によって新しい細胞が生まれます。

その中で突然変異や何らかの原因でがん細胞が発生してしまうことがあります。

正常細胞は、体や周囲の状態に応じて、増えたり、増えることをやめたりします。

一方、がん細胞は、体や周囲の状況を無視して増え続けるので、周囲の大切な組織を圧迫したり、壊したり、機能障害を引き起こします。

また、がん細胞は血液やリンパ液にのって体のあちこちにひろがってしまいます(転移)。

代表的なものでいえば「胃がん」「大腸がん」「乳がん」「子宮がん」などが挙げられます。

心疾患(急性心筋梗塞)とは

心疾患とは心臓に起こる病気の総称です。心疾患のなかでも深刻なのが「急性心筋梗塞」です。

急性心筋梗塞とは、心臓の筋肉に血液を供給している血管(冠動脈)が動脈硬化などにより狭くなり、血流が妨げられることにより、心臓の筋肉が血液不足になり、激しい発作(胸痛)が起こり、最終的に心臓が壊死してしまう病気です。

発作が治まった場合でも、心臓の細胞はほとんど再生しないため、心臓の収縮、拡張が弱くなったり、心拍のリズムが乱れやすくなったりするなどの後遺症が残ります。

(出典)一般社団法人 日本生活習慣病予防協会ホームページ

脳卒中(脳血管疾患)とは

脳卒中とは正式な病名ではなく、脳の血管の障害によって引き起こされる様々な病気(脳梗塞、脳出血、くも膜下出血など)を総称した呼び方です。

片側の手足の麻痺やしびれ、呂律が回らない、激しい頭痛、意識の混濁等の症状が突然起こるのが特徴です。

脳出血:脳の中の血管が破れて出血してしまう病気

くも膜下出血:脳の表面の血管にできた動脈瘤が破裂してしまう病気(激しい頭痛や吐き気が特徴)

脳梗塞:脳の血管が詰まって、その先の脳組織が死んでしまう病気

脳卒中は、後遺症が残ることがあり、発生した箇所に応じて現れる後遺症は変わってきます。

例えば、運動機能を司る部位がダメージを受ければ手足を動かすことが難しくなりますし、言語機能を司る部位がダメージを受ければ言葉がうまく喋れなくなります。

そして、認知機能を司る部位がダメージを受ければ、認知症のような症状が現れることもあります。

三大疾病(がん・心疾患・脳卒中)の死亡リスク

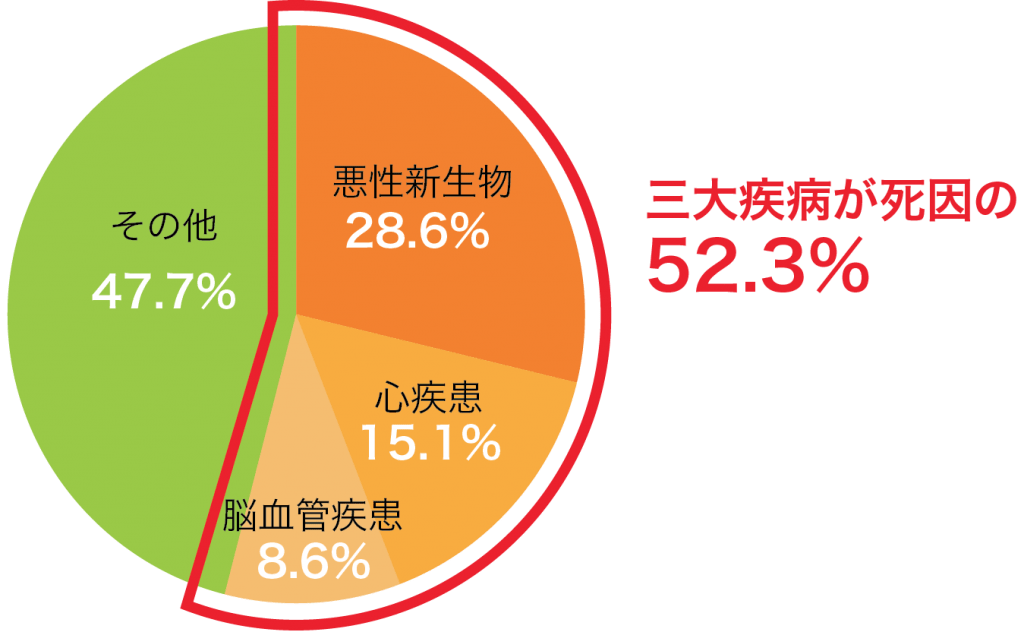

三大疾病は日本人の死亡原因の50%を超える

がん(悪性新生物)、心疾患(急性心筋梗塞)、脳卒中(脳血管疾患)、これらの病気は、日本人の死亡原因の上位を占めており、実に、日本人の死因の52.3%がこの三大疾病によるものとなっています。

日本人の死亡原因

保険相談サロンFLPでは、三大疾病を含めて死亡時に備える生命保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

三大疾病にどのくらいの人が罹患するの?

日本人の死亡原因の上位を占める三大疾病ですが、どのくらいの人がかかる病気なのでしょうか。

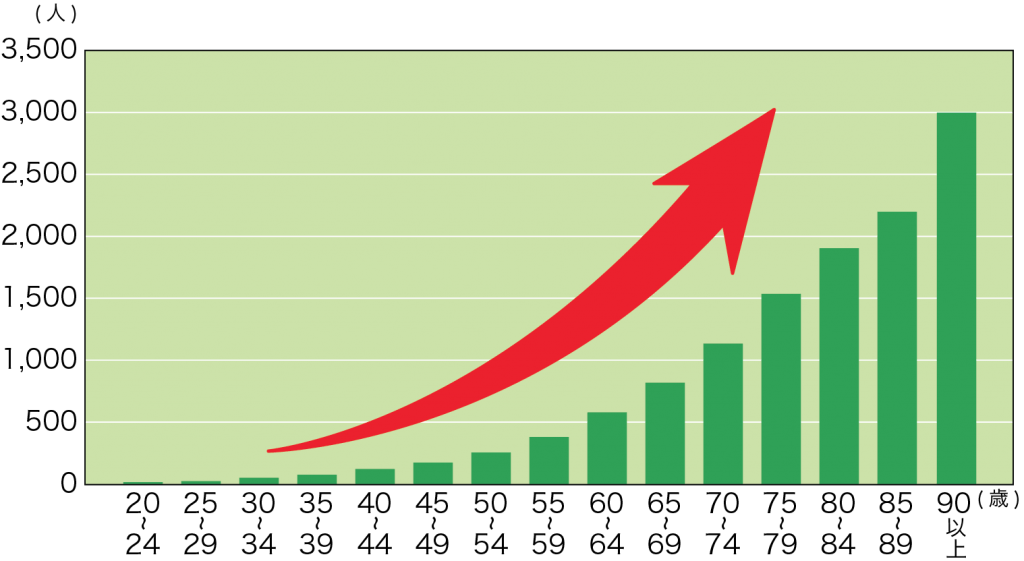

三大疾病は加齢とともに受療率が上がる

下記のグラフは、三大疾病による受療率を年齢階級別に示したものです。

30代以降、加齢と共に受療率が上がっていることがわかります。

三大疾病の年齢階級別の受療率(人口10万人対)

(出典)厚生労働省「平成23年患者調査」

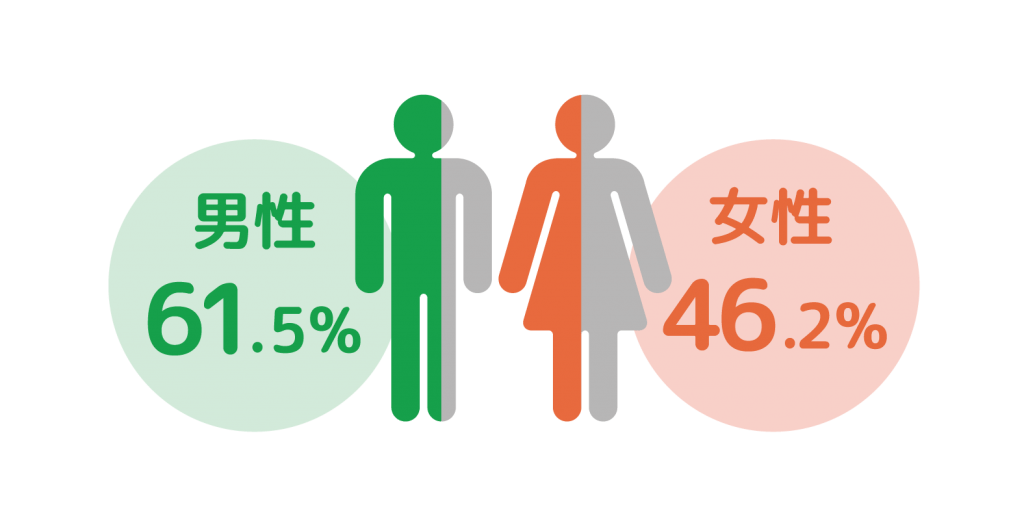

がんと診断される人の割合

ここからは、日本人の死因の1位である「がん」について詳しく見ていきましょう。

がんはどのくらいの人がかかるものなのでしょうか。

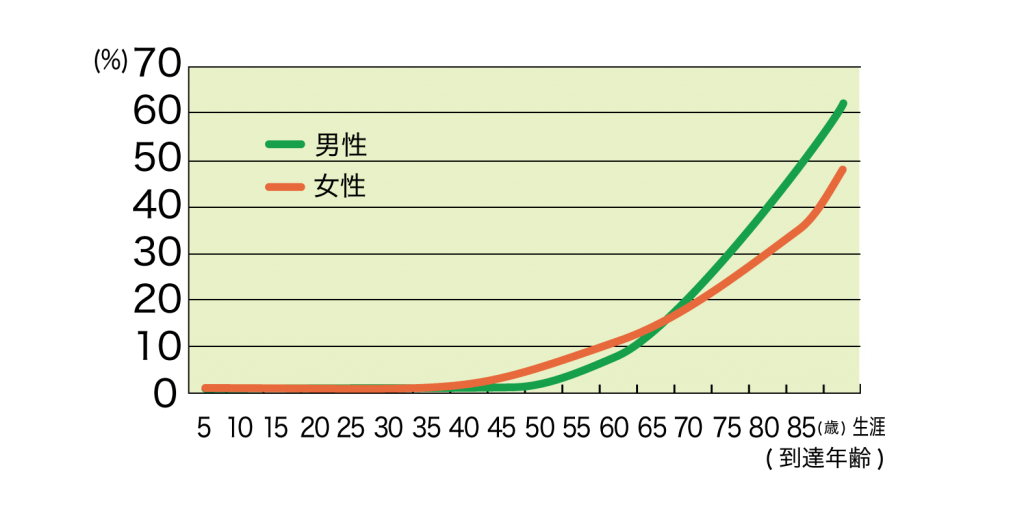

国立がん研究センターのデータによると、生涯でがんに罹患する(がんだと診断される)確率は、男性が61.5%、女性が46.2%となっています。

生涯でがんと診断される人の割合

(出典)国立がん研究センターがん情報サービス「がん登録・統計」グラフデータベース罹患データ(全国推計値)(2013年データ)

がんのリスクは年齢と共に高まる

また、年齢別で見ると、下記のように、がんにかかるリスクは年齢と共に高くなることがわかります。

がんにかかるリスク(年齢階級別 累積罹患リスク 2013年 全部位)

(出典)国立がん研究センターがん情報サービス「がん登録・統計」グラフデータベース罹患データ(全国推計値)(2013年データ)

がんは決して特別なものではなく、誰もがかかる可能性のある病気で、身近な病気といえます。

保険相談サロンFLPでは、三大疾病に備える様々な保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

三大疾病による入院・通院のリスク

では、実際に三大疾病にかかってしまった場合に、どのくらい入院や通院をすることになるのでしょうか。

入院日数

まずは、三大疾病にかかってしまった場合の入院日数を見てみましょう。

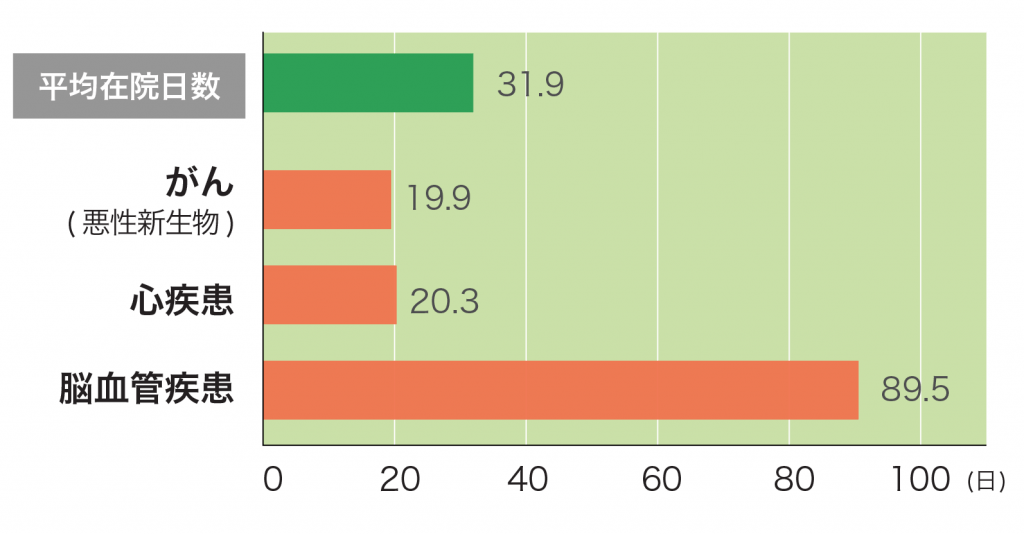

三大疾病の在院日数

(出典) 厚生労働省「平成26年 患者調査」

病気全体の平均在院日数が31.9日に対して、がん(悪性新生物)は19.9日、心疾患は20.3日となっています。

一方、脳血管疾患は89.5日と、平均の約3倍となっており、長期の入院が必要なことがわかります。

通院治療の割合

三大疾病にかかってしまった場合、退院すれば治療が完了とならずに、通院での治療が必要になるケースも多そうです。

三大疾病の通治療の例としては下記のものが挙げられます。

がん:抗がん剤治療、放射線治療、検査等

心疾患:投薬、検査、経過観察等

脳血管疾患:投薬、検査、リハビリ等

では、三大疾病の推計患者数の入院患者数と外来(通院)患者数の比率を見てみましょう。

三大疾病の外来(通院)患者数と通院率

| 推計患者数 | 外来(通院)患者数 | 通院率 | |

| がん(悪性新生物) | 30万800人 | 17万1,400人 | 57.0% |

| 心疾患 | 19万3,900人 | 13万3,900人 | 69.1% |

| 脳血管疾患 | 25万3,400人 | 9万4,000人 | 37.0% |

※推計患者数:調査日当日に、各疾病で病院や一般診療所などで受療した患者の推計数

(出典) 厚生労働省「平成26年 患者調査」

通院率については、がんは57.0%、心疾患が69.1%と、高い割合で通院治療をしていることがわかります。

一方、脳血管疾患については、37.0%となっていますが、決して低い割合とは言えないでしょう。

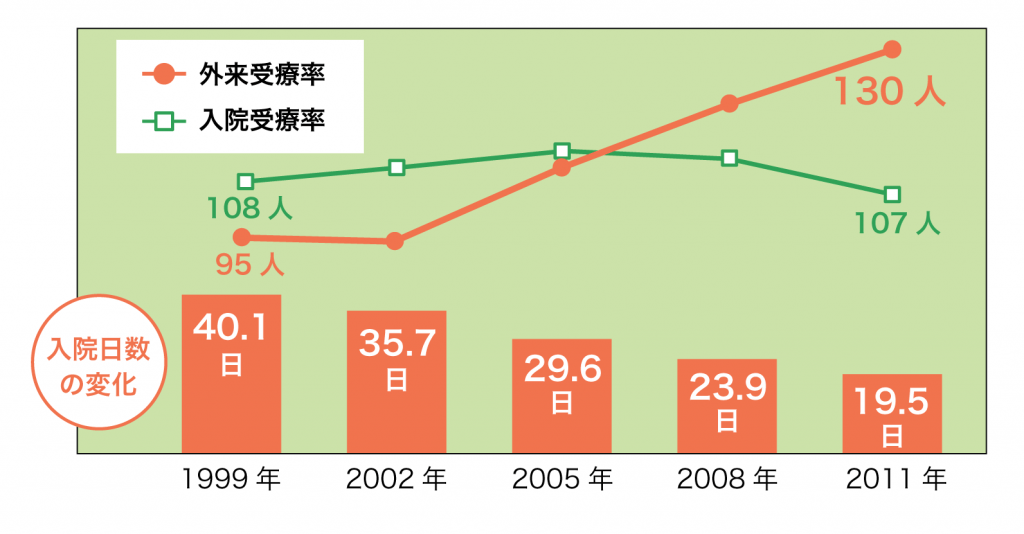

がん治療は外来(通院)中心へと移行

がんの場合、通院治療への移行が顕著になっています。

1999年では入院日数が40.1日であったのが、2011年には19.5日と大幅に短くなっています。

同時に、抗がん剤治療や放射線治療などを通院で行うケースが増えてきており、外来受療率が入院受療率を上回っています。

がんにおける外来受療率と入院受療率、入院日数の推移

※入院受療率、外来受療率は人口10万人当たりの人数

このように、三大疾病については、入院だけではなく、通院による治療もあると考えておいた方が良さそうです。

三大疾病の入院にかかる費用

それでは、三大疾病の入院には医療費がどのくらいかかるのでしょうか。

三大疾病の入院にかかる費用

| 疾病分類 | 入院1件当たりの医療費 |

| 悪性新生物(がん) | 663,440円 |

| 心疾患 | 753,229円 |

| 脳血管疾患 | 655,887円 |

(出典)厚生労働省 平成28年度医療給付実態調査報告より筆者作成

悪性新生物(がん)、心疾患、脳血管疾患、いずれも50万円以上の医療費がかかることがわかります。

三大疾病の通院にかかる費用

次に、三大疾病の通院には医療費がどのくらいかかるのでしょうか。

三大疾病の通院にかかる費用

| 疾病分類 | 通院1件当たりの医療費 |

| 悪性新生物(がん) | 50,782円 |

| 心疾患 | 17,707円 |

| 脳血管疾患 | 15,981円 |

(出典)厚生労働省 平成28年度医療給付実態調査報告より筆者作成

悪性新生物(がん)の場合には医療費が高くなるようです。

このように、三大疾病の場合、入院・通院ともに大きな費用がかかることがわかります。

ただし、これらは保険診療の対象となりますので全額を負担するわけではありません。

というのは、高額療養費制度によって、最終的な自己負担金額は月間8万円程度に留まることが多いです。

ただ、8万円といっても入院や通院が長期化してしまうと出費が毎月続くことになりますから家計には大きな負担になるでしょう。

また、健康保険適用外の費用(先進医療の技術料・差額ベッド代・食事代)などは全額自己負担ですので注意が必要です。

以上から、三大疾病の場合、多くの費用がかかってくる可能性が高いので、経済的な備えをしておくことは重要です。

保険相談サロンFLPでは、三大疾病に罹患し、入院や通院となった場合の費用をカバーする、医療保険・がん保険・三大疾病保険・七大疾病保険・八大疾病保険などを無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

三大疾病による介護や寝たきりのリスク

また、三大疾病には介護や寝たきりの要因になるという面もあります。(特に脳卒中(脳血管疾患))

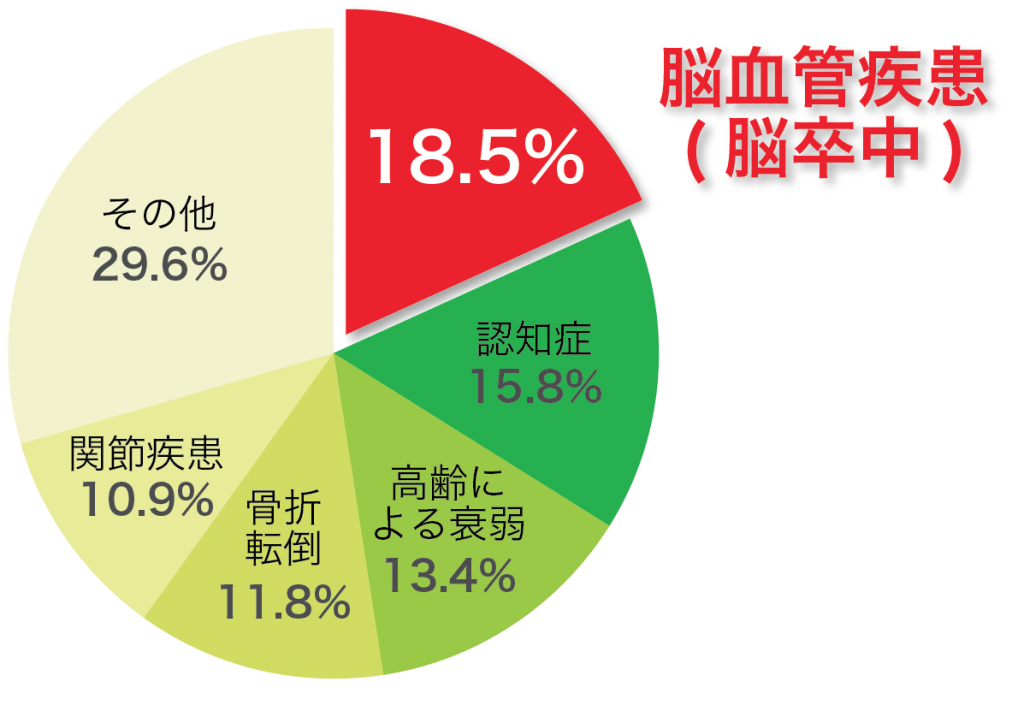

脳卒中(脳血管疾患)は要介護になる原因の第1位

厚生労働省の調査によると要介護状態になる主な原因の1位は脳卒中(脳血管疾患)となっており、要介護状態になる人のうち18.5%が脳卒中(脳血管疾患)を主な原因となっています。

要介護者等の介護が必要となった主な原因

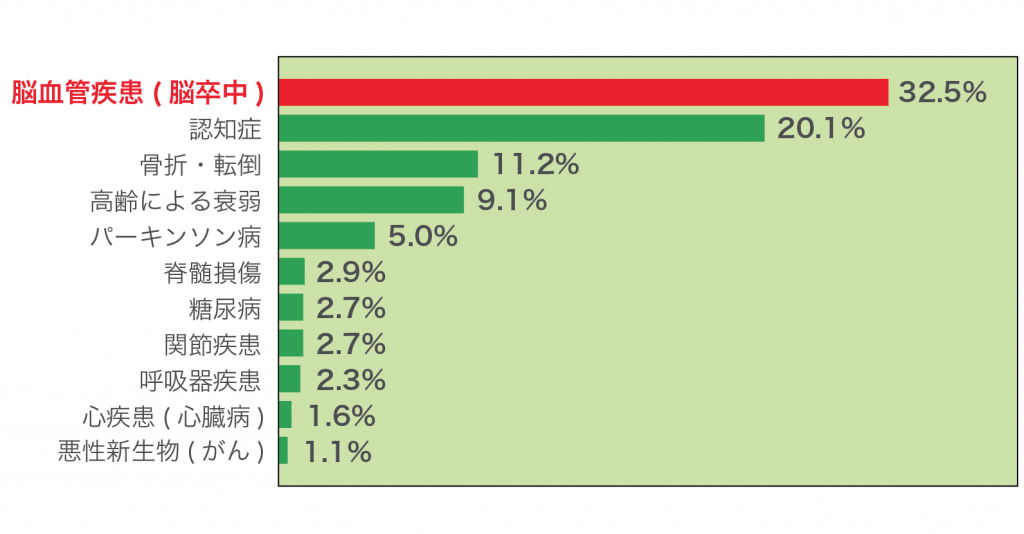

脳卒中(脳血管疾患)は寝たきりになる原因の第1位

また、脳卒中(脳血管疾患)は寝たきりになる原因の第1位にもなっています。

下記の通り、寝たきりになる原因の32.5%が脳卒中(脳血管疾患)となっています。

寝たきりの主な原因

三大疾病による収入減少のリスク

三大疾病(特定疾病)になってしまったら、抗がん剤や放射線治療(がん)、リハビリ(急性心筋梗塞や脳卒中)のため、治療が長引いたり、後遺症が残ってしまう可能性もあります。

治療が長引くことで、医療費がかかるだけでなく、罹患前と同様に働けなくなる可能性があり、収入の減少や、最悪の場合、収入が全くなくなってしまうことが予想されます。

ここではがんによる収入への影響をみていきましょう。

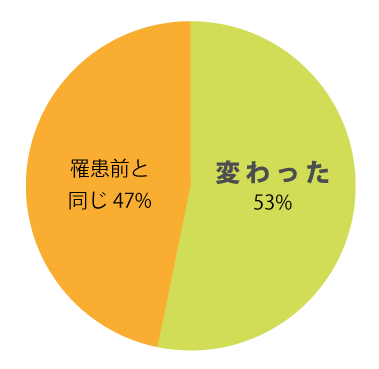

がんにかかった人の約半数が「就労状況が変わった」

2012年の厚生労働省研究班による調査によると、勤労者(専業主婦・学生・無職を除く)のうち、がん罹患後「就労状況が変わった」人が53%いることがわかりました。

がん罹患後の勤務先での就労状況の変化

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

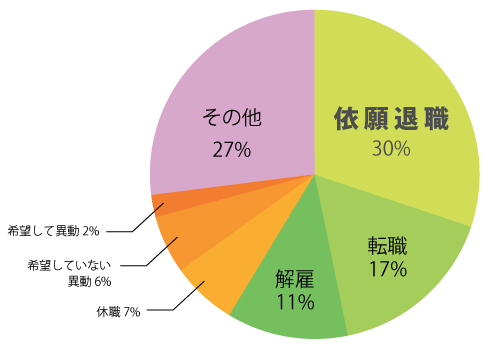

「就労状況が変わった」人のうち3割が依願退職

また、がん罹患後「就労状況が変わった」人のうち、「依願退職」が30%、「転職」が17%、「解雇」が11%、「休職」7%、「希望していない異動」が6%となっています。

がん罹患後「就労状況が変わった」人の内訳

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

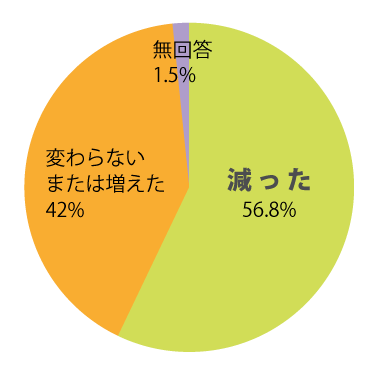

がん罹患後、約6割の人が「収入が減った」

次に「がん」罹患の前後での収入の変化をみていきましょう。

がん罹患による収入への影響

(出典)東京都福祉保健局 がん患者の就労等に関する調査結果(平成26年5月)

がん罹患後、「個人の収入が減った」という回答が56.8%もあったことからも、影響が大きいことがわかります。

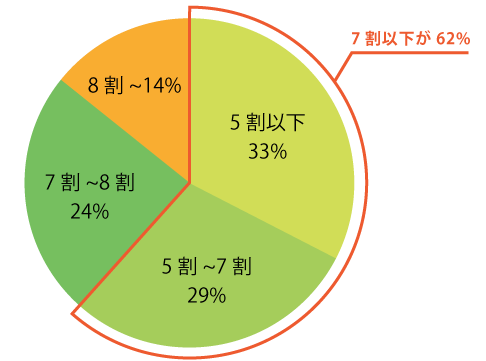

「収入が減った」人のうち、「7割以下に減った」は62%

次にがん罹患前後での収入額がどれぐらい変わったのかみていきましょう。

がん罹患後の収入額(罹患前と比べて)

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

罹患前と比較して「5割以下に減ってしまった人」は33%、「7割以下に減ってしまった人」62%に上ることがわかります。

がんにかかった場合、治療費等の支出が増えるだけでなく、このような収入減少のリスクにも直面することになります。

がんによる収入減少は、がん患者さんにとって大きな問題と言えるでしょう

保険相談サロンFLPでは、寝たきりや収入減少に備える様々な保険(介護保険・所得補償保険など)を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

三大疾病にはどんな備えが必要?

これまでのデータで、三大疾病にかかってしまったら死に至る可能性があるとともに、入院や通院の費用がかかること、後遺症などにより、寝たきりや要介護になる可能性が高いこと、そして生活に様々な支障がでることで、収入の減少の可能性もあることがわかりました。

まとめると、三大疾病には下記の3つの経済的なリスクがあります。

三大疾病の経済的なリスク

1.死亡した場合の遺族の生活費が足りなくなる

2.入院や通院に医療費がかかる

3.働けないことによって収入が減ってしまう

1と2は多くの方が思いつくのですが、3は見落としがちなので、注意が必要です。

では、三大疾病に対してはどのような備えをする必要があるのでしょうか。

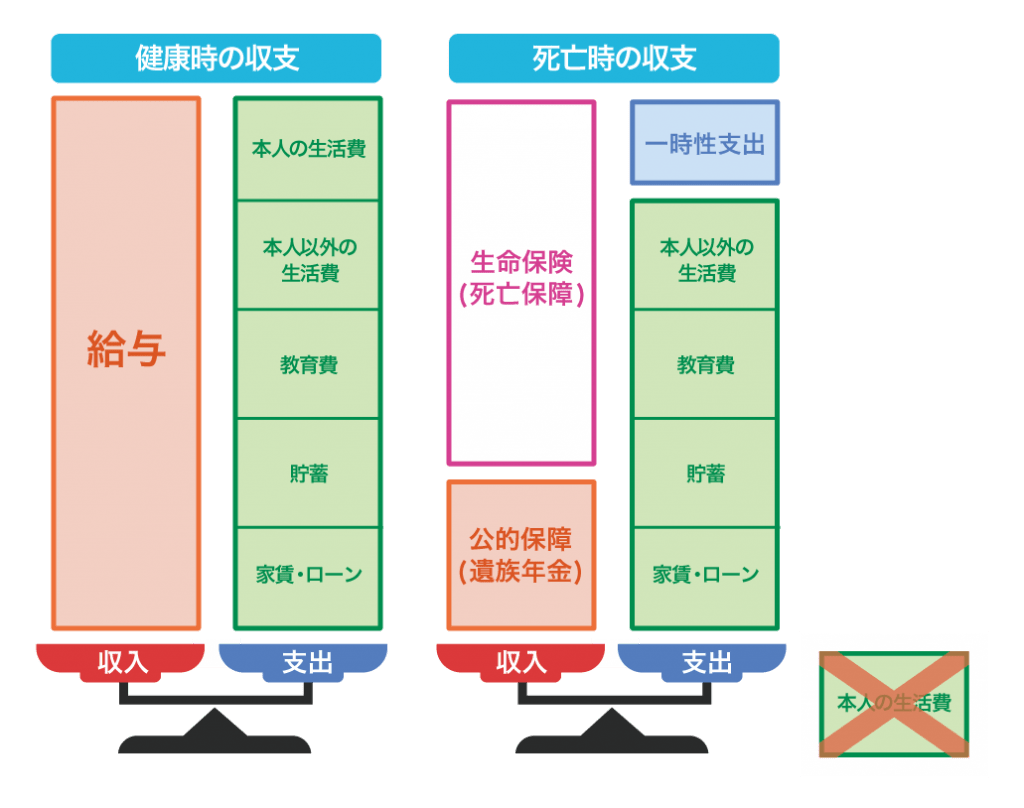

三大疾病で死亡した場合の遺族の生活費は生命保険で備える

多くの方は公的年金や生命保険(死亡保障)に加入していると思います。

公的年金(遺族年金)と生命保険(死亡保障)をきちんと備えておけば、死亡時の遺族の生活費をまかなうことができます。

死亡時には公的年金と生命保険で収入を補う

※住宅ローンは団体信用生命保険に加入している場合は不要です。

三大疾病の入院や通院にかかる医療費は医療保険やがん保険等で備える

入院や通院にかかる医療費は公的な健康保険により自己負担額を抑えることができます(多くの場合月間8万円程度)が、自己負担額がゼロになるわけではありません。

例えば、民間の医療保険やがん保険に加入しておけば入院や手術、通院応じて給付金を受け取れますので、自己負担額をカバーすることができます。

他には預貯金で備える方法もあります。

保険相談サロンFLPでは、複数保険会社の医療保険やがん保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

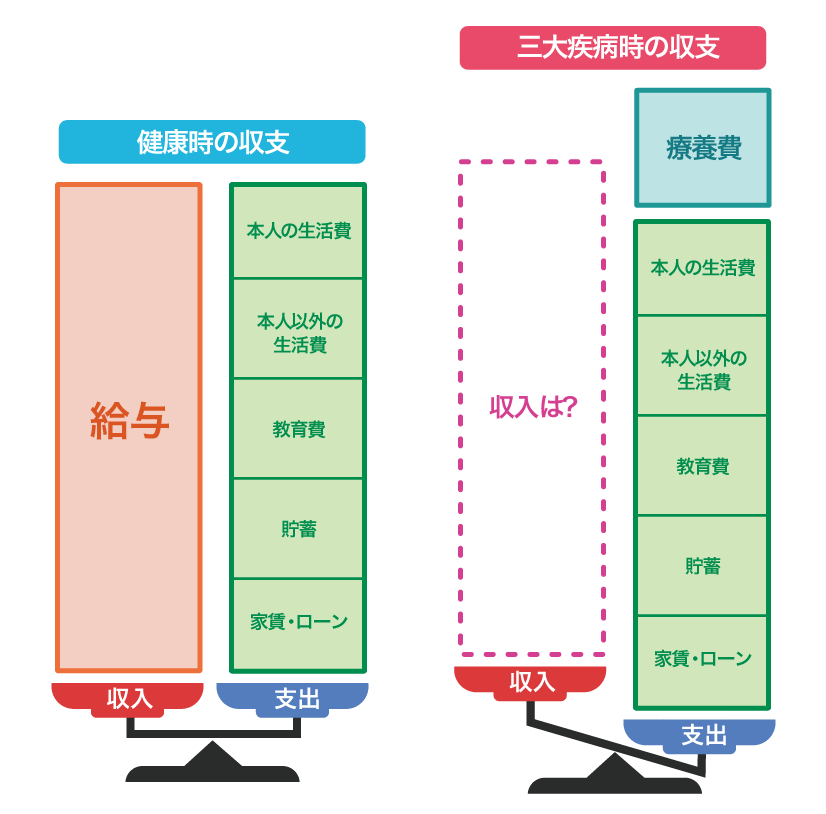

三大疾病で働けないことによる収入減は三大疾病保険等で備える

三大疾病に罹患しただけでは公的年金(遺族年金)や生命保険(死亡保障)の保険金を受け取ることができません。

また、医療保険の給付金を受け取れる可能性はありますが、「入院1日あたり**万円」や「手術1回につき**万円」という金額では、収入の減少をカバーするのは難しいでしょう。

そうなると家族の生活費が足りなくなる場合があります。

三大疾病時には公的年金と生命保険では収入を補えない

※住宅ローンは三大疾病保障特約が付加された団体信用生命保険に加入している場合は不要です

このような場合には三大疾病(特定疾病)保険で備えるのが有効です。

三大疾病保険であれば、三大疾病に罹患し、所定の状態になった場合、生きているうちに保険金(一般的なプランだと100万単位のまとまった金額)を受け取れるので、治療費や治療後の生活費に充当することができます。

では三大疾病保険とはどのような保険なのでしょうか?

三大疾病保険とは

三大疾病(特定疾病)保険とは、生前給付保険とも呼ばれ、被保険者が下記の場合に保険金を受け取れる保険です。

- 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合

- 死亡した場合

- 高度障害状態になった場合

※保険金を受け取れるのはいずれかの事由に該当した1回限りです。

※商品によって条件が異なることがあります。

三大疾病(特定疾病)保険の保障のイメージ

死亡保険よりも保障の範囲が広いので一般的に保険料は死亡保険よりも割高になります。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合、生前に保険金(一般的なプランだと100万単位のまとまった金額)を受け取れるので、治療費や治療後の生活費に充当することができます。

詳しくはこちら

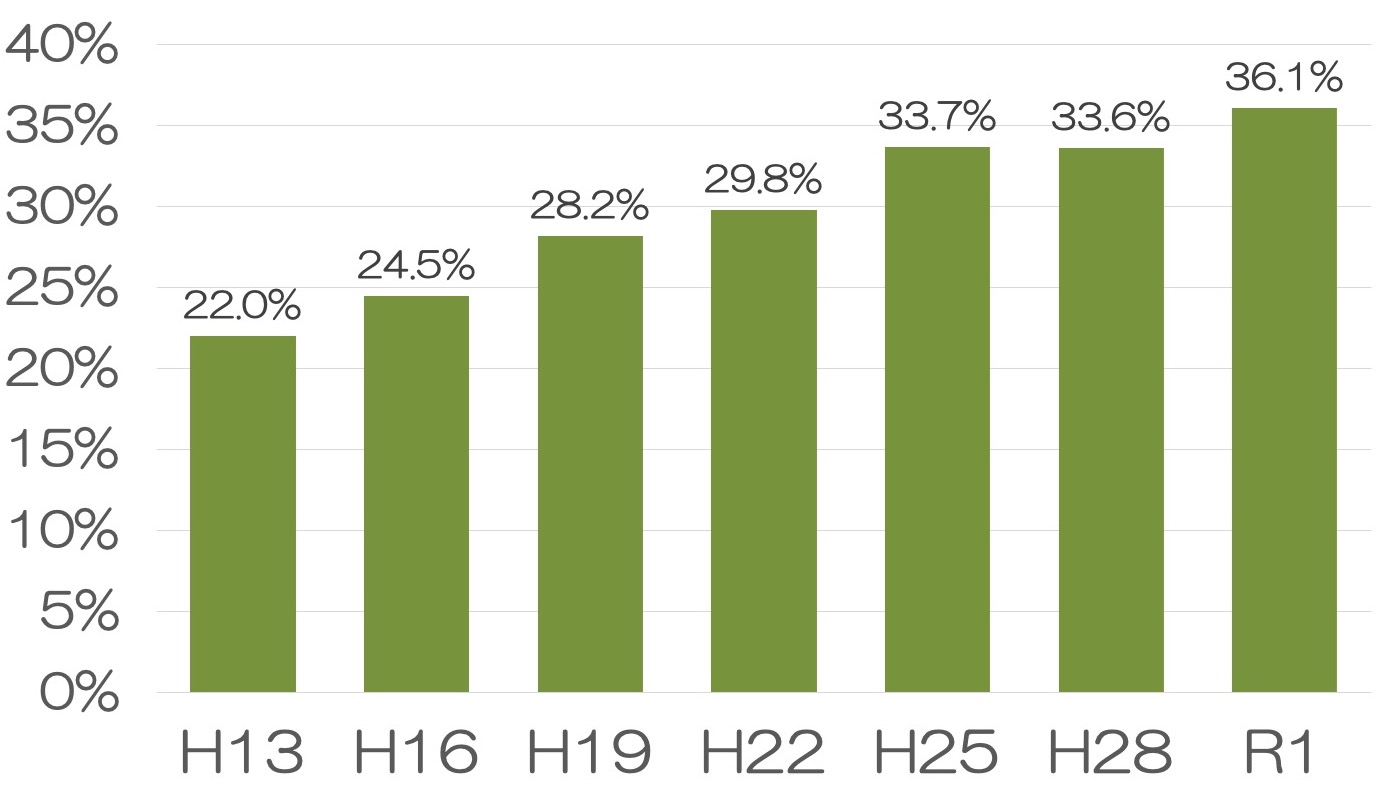

このように、日本人の死因の大半を占める三大疾病に備える保険として有効な三大疾病保険ですが、三大疾病保険の世帯加入率は36.1%となっており、広く普及しているとは言えませんが、年々加入率は増えてきています。

特定疾病保障保険・特定疾病保障特約の加入率

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

これには、医療の進化によって、がんを中心に三大疾病は治せる病気になりつつあるという背景があります。

つまり、生きているうちの治療や生活費への備えの重要性は増していくと考えられますので、今後、三大疾病(特定疾病)保険はより注目されるようになるでしょう。

保険相談サロンFLPでは、複数保険会社の三大疾病保険を無料で比較/見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。