がん保険の検討前に知っておきたい公的健康保険(医療保障)制度

(最終更新日:2020年03月19日)

がんにかかった時に関係する公的健康保険(医療保障)制度をみていきましょう。

目次

公的健康保険(1)医療費の自己負担軽減

病院の窓口で健康保険証を提示すると3割負担(現役世代の場合)になるのはみなさんご存じの通りかと思います。

公的健康保険(2)高額療養費制度

高額療養費制度とは、1ヶ月の自己負担額が一定の上限金額を超えた場合に払い戻しを受けられる制度のことをいいます。一時的に窓口での支払いが発生しますが、後日払い戻しを受けられます。

※「限定額適用認定書」を提出した場合は、後日の払い戻しではなく、上限金額内の支払いが可能です。

[監修:公益財団法人 朝日生命成人病研究所]

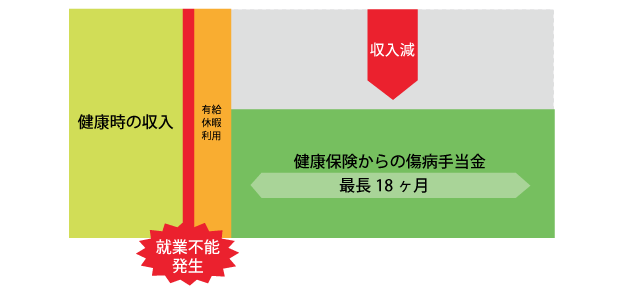

公的健康保険(3)傷病手当金

※健康保険(会社員等)場合のみ。国民健康保険(自営業者等)は対象外

もし病気で入院し、仕事ができなくなったら収入が減ってしまいます。その場合の収入減を補てんするために公的医療保険には傷病手当金という制度があります。

傷病手当金とは、業務外の病気やケガのために働けないで仕事を休み、給料が支払われなくなったり下がったりした場合に、その間の生活保障をしてくれる所得保障・休業補償の制度です。

連続3日間欠勤すれば、4日目から最長1年6か月、標準報酬月額の3分の2相当の傷病手当金が支払われます。

がんの場合、この傷病手当金が重要になってきます。

なぜなら、がんは通院などの治療が長期に及ぶことが多く、治療前と同じように仕事ができなくなり、収入が減少してしまう可能性があるからです。

がん保険を考える際は、こういった公的な保障を踏まえて検討するようにしましょう。

・がんに関わる公的な制度として、主に、医療費の自己負担軽減、高額療養費制度、傷病手当金という3つの制度がありますので、知っておきましょう。

この記事のURLとタイトルをコピーする