保険診療/自由診療/混合診療の違い。どんな医療保険/がん保険で備えたらよい?

(最終更新日:2024年03月15日)

目次

本記事のまとめ

・保険診療は、公的な健康保険が適用され、医療費は現役世代であれば3割の自己負担で済みます。

・自由診療とは保険が適用されない診療のことで、治療費が全て自己負担(10割負担)となります。

・先進医療を行うといった混合診療の場合、通常の保険診療と共通する診察・検査・投薬・入院等の部分は健康保険が適用されますが、先進医療の部分は全額自己負担となります。

自由診療や先進医療はもとより、保険診療を受けたとしても、公的な健康保険ではカバーしきれない費用がかかる可能性があり、そのような時のために医療保険やがん保険で備えると有効です。

自由診療や先進医療を想定する場合には、それにあった保険を選択した方が良いでしょう。

保険相談サロンFLPでは、複数保険会社の様々な医療保険/がん保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

保険診療とは

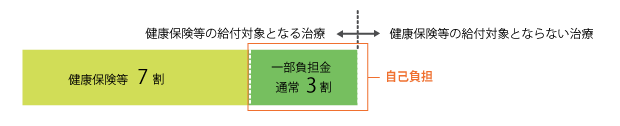

保険診療とは、健康保険等の公的医療保険制度が適用される診療のことです。各疾患に応じて検査や治療内容等が決められているので、その制限内での治療等をしなければなりません。

医療費については、公的健康保険制度に加入している場合、医療機関の窓口では診療費用の3割(現役世代の場合)を支払えばいいことになっています。

保険診療の場合(健康保険が適用される治療)

自由診療とは

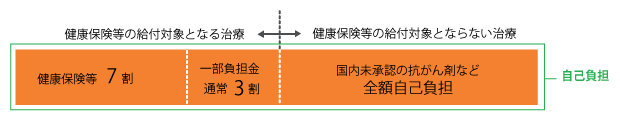

自由診療は、保険が適用されない診療のことで、厚生労働省が承認していない治療や薬を使うと自由診療となり、その他本来健康保険が適用される治療も含め、全て自己負担(10割負担)となります。

自由診療の例として、例えばがん治療において最先端の未承認の抗がん剤を使用する場合が挙げられます。

その場合、抗がん剤費用だけではなく、その他の本来健康保険が適用される治療も含め、すべてが保険適用にならず、全額自己負担になります。ケースバイケースですが、自己負担が数百万円になる場合もあります。

[監修:公益財団法人 朝日生命成人病研究所]

自由診療の場合(健康保険が適用される治療+適用されない治療)

混合診療とは

混合診療とは、保険適用の保険診療と自由診療を併用し、公的医療保険対象の診療部分は公的医療保険でまかない、対象外の診療は自己負担することをいいます。

混合診療は現在の医療保険制度では原則認められていません。

混合診療を認めてしまうと、所得により受ける医療に格差ができてしまい、平等な医療を受ける機会を保証した皆保険制度の主旨に反してしまうからです。

例外的に認められている混合診療

ただし、例外的に保険診療との併用が認められている療養があり、次の17種類があります。

① 評価療養・・・先進医療等の7種類

・ 先進医療(高度医療を含む)

・ 医薬品の治験に係る診療

・ 医療機器の治験に係る診療

・ 薬事法承認後で保険収載前の医薬品の使用

・ 薬事法承認後で保険収載前の医療機器の使用

・ 適応外の医薬品の使用

・ 適応外の医療機器の使用

② 選定療養・・・差額ベッド代等の10種類

・ 特別の療養環境(差額ベッド)

・ 歯科の金合金等

・ 金属床総義歯

・ 予約診療

・ 時間外診療

・ 大病院の初診

・ 小児う触の指導管理

・ 大病院の再診

・ 180日以上の入院

・ 制限回数を超える医療行為

[監修:公益財団法人 朝日生命成人病研究所]

上記の診療を併用した場合は、検査や一般診療、入院費等の基本部分は公的医療保険が適用されるので、定められた割合を負担し、差額ベッド代や先進医療にかかった費用は全額自己負担で支払うという形になります。

混合診療の場合(健康保険が適用される治療+保険診療との併用が認められている療養)

先進医療とは

前に述べた、例外的に保険診療との併用が認められている療養のひとつが先進医療です。

先進医療とは、厚生労働省が定める高度な医療技術を用いた治療のことで、健康保険が適用されませんが、将来的に健康保険等の適用が検討されている技術のことをいいます。

先進医療の治療は厚生労働大臣が定める指定医療施設に該当する病院などにおいてのみ通常の保険診療と先進医療の併用が認められています。

なお、先進医療のうち、通常の保険診療と共通する診察・検査・投薬・入院等以外の部分は、健康保険が適用されないため全額自己負担となります。

保険相談サロンFLPでは、複数保険会社の様々な医療保険/がん保険を無料で見積もり/相談が可能です。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。

医療費負担、どう備えたらいい?

保険診療に備えるには

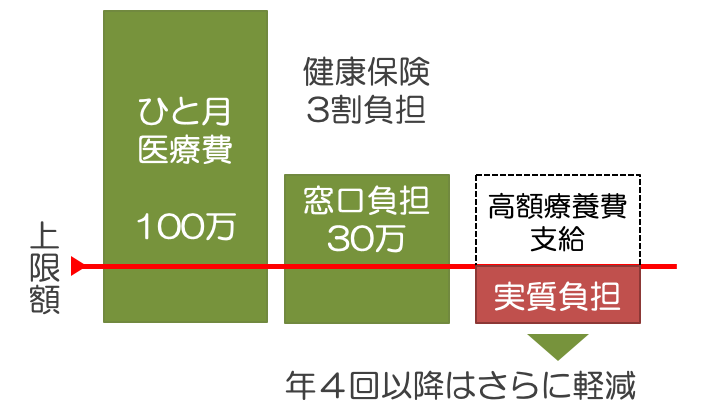

公的医療保険が適用になる範囲内で治療が完結すれば、高額療養費制度により月の医療費自己負担上限が8万円程度に抑えることができます(年齢や所得によって異なります)ので、ライフプランを脅かすほどの高額な治療費が必要となる心配はさほどないかもしれません。

高額療養費制度

民間の医療保険で備えたり、貯蓄でまかなうという考えでよいでしょう。

健康保険、高額療養費制度について詳しくはこちら↓

混合診療に備えるには

混合診療の代表的なものは差額ベッド代と先進医療でしょう。

差額ベッド代を含む医療費に備えるには、民間の医療保険で備えたり、貯蓄でまかなうという考えでよいでしょう。

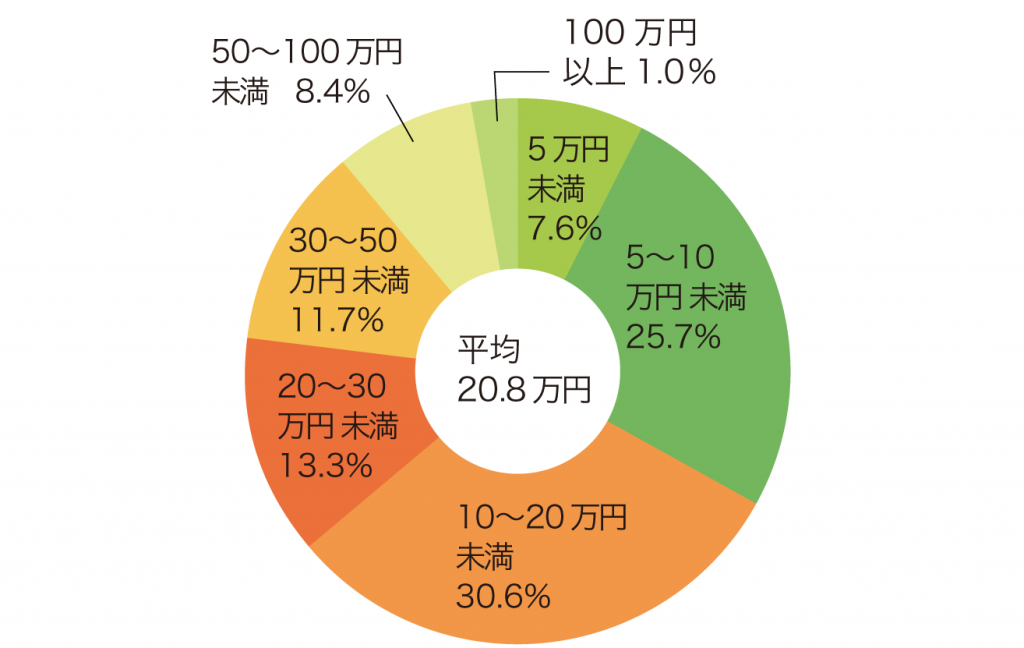

入院時の費用について自己負担額の平均を見ていきましょう。入院経験がある人のうち、直近の入院時の自己負担費用の平均額は20.8万円となっています。

直近の入院時の自己負担費用

※対象者:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む)

※自己負担費用:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。

高額療養費制度を利用した場合は利用後の金額

(出典)生命保険文化センター 令和元年度「生活保障に関する調査」

ただ、上記金額はあくまで平均でしかありません。

もし、先進医療の中でもがんの治療使われる陽子線治療(約258万円)、重粒子線治療(約300万円)を受けるとなると、かなり高額な費用がかかります。

こういった高額な先進医療の費用に備えるには医療保険やがん保険に「先進医療特約」を付加することでカバーできます。

先進医療特約は月々100円程度の保険料で付加することができ、先進医療の費用を最大1000万や2000万まで保障されます。

自由診療に備えるには

自由診療の場合は、医療費の全額が自己負担となり、ケースバイケースですが、自己負担が数百万円になる場合もあります。

家計のバランスが大きく崩れてしまう可能性を覚悟しなければなりません。

この場合、入院日額に応じて給付されるタイプの医療保険や貯蓄でリスクをカバーするのは、困難であることが想定されます。

実損てん補型のがん保険で自由診療の費用をカバーする手段も

自由診療の例として、例えばがん治療において最先端の未承認の抗がん剤を使用する場合を挙げました。

がんにかかってしまったら少しでも治る可能性を高めたいもの。

そのために、国内未承認の抗がん剤など自由診療を選択する可能性もゼロではないでしょう。

そうした自由診療を選択した場合は、健康保険診療分も全額自己負担になってしまうので、かかる費用は非常に大きくなってしまうことが考えられます。

がん治療のために自由診療を受ける場合の費用をカバーする保険として、「実損てん補型のがん保険」があります。

自由診療も含めて費用に備えたい場合には、通常のがん保険ではなく、自由診療も含めた医療費自己負担分がカバーできる実損てん補型のがん保険が検討の候補になるでしょう。

保険相談サロンFLPでは、複数保険会社の様々な医療保険/がん保険を無料で見積もり/相談が可能です。自由診療や先進医療に備える保険商品を見積もることもできます。保険選びをスムーズに進めるために、当社に相談してみてはいかがでしょうか。