【相続対策】不動産(土地・建物)の相続税評価額の算出方法

(最終更新日:2019年12月18日)

目次

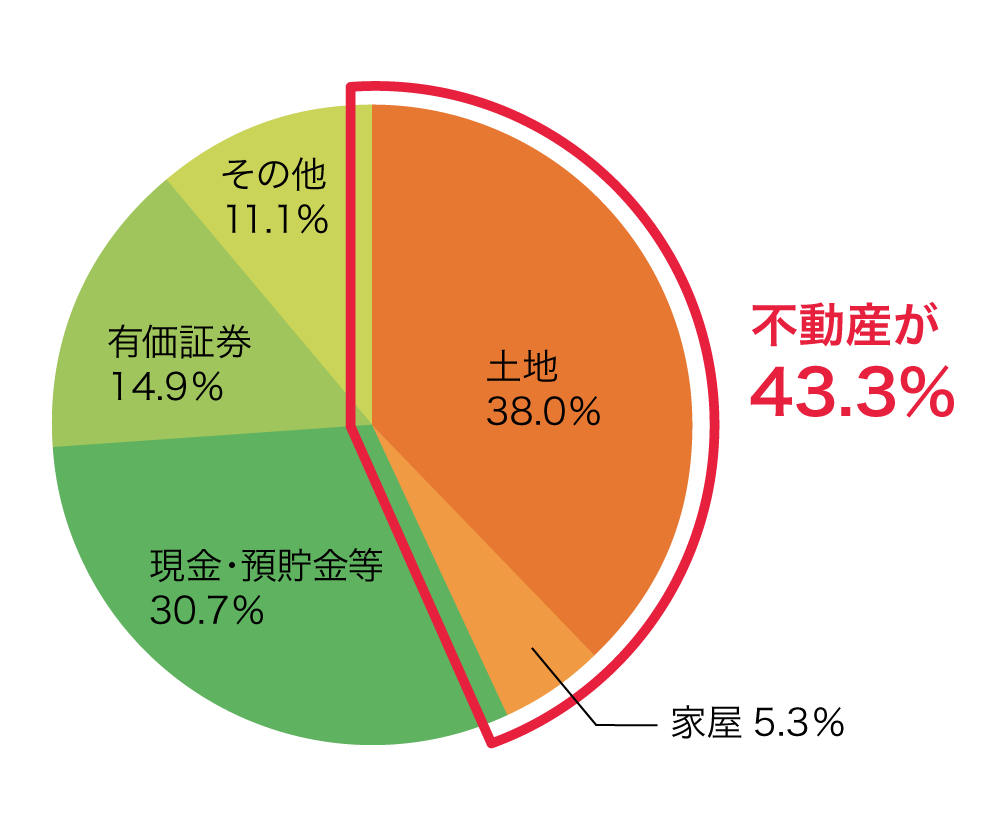

相続財産の構成比は土地が一番大きい

下記のグラフは平成27年度の相続税の対象となった相続財産の金額の構成比を示したものです。土地が38%と最も割合が高いのがわかります。

また、土地と家屋を合わせると相続財産の43.3%が不動産となっています。

相続財産の金額の構成比

(出典)国税庁「平成27年分の相続税の申告状況について」

預貯金、有価証券などの資産に目がいきがちですが、遺産を把握するには不動産の評価額を把握することが非常に重要です。

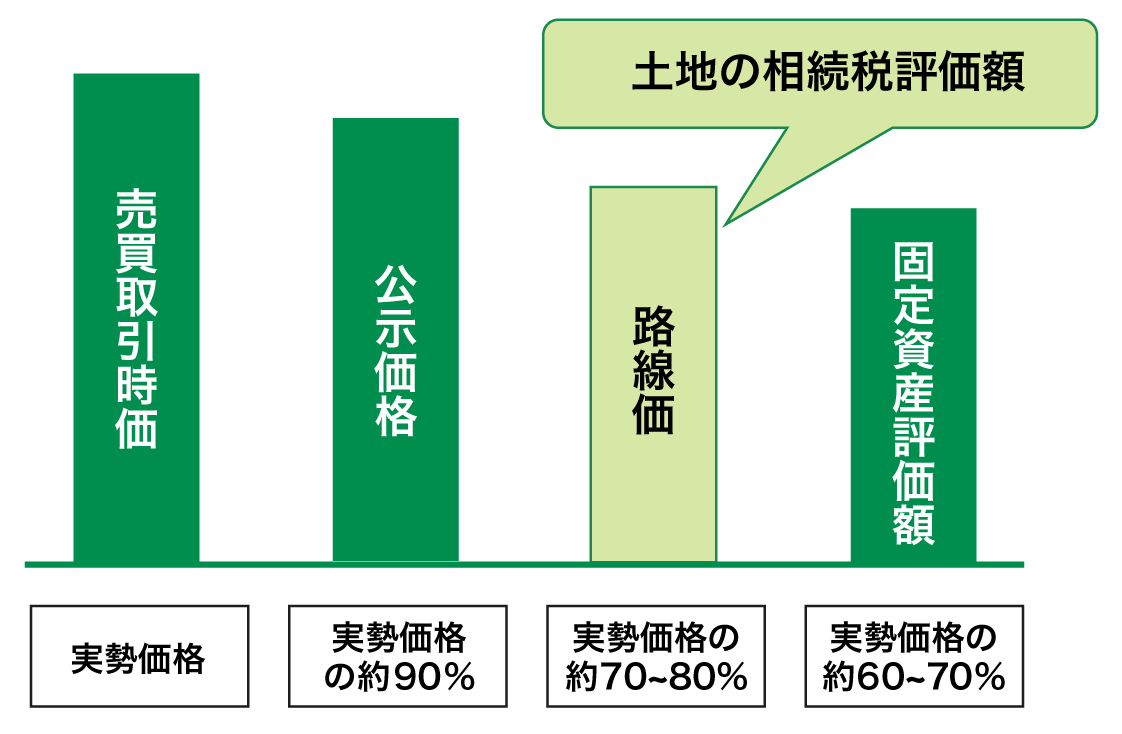

土地の相続税評価額

土地の評価額はどのように決まるのでしょうか。

土地には、「実勢価格」「公示価格」「路線価」「固定資産税評価額」と4つの価格があります。

宅地の相続税評価額は、売買時に使われる「実勢価格」ではなく、「路線価」をもとに算出します。

路線価は実勢価格の70%~80%となります。

「一物四価」不動産の値段

建物の相続税評価額

建物の評価額はどのように決まるのでしょうか。

建物の相続税評価額は売買時に使われる「実勢価格」ではなく、「固定資産税評価額」をもとに算出します。

「固定資産税評価額」は、建築費の40%~60%程度となります。(建物の築年数にもよります)

まずは財産を把握しよう

我が家の場合、相続税がかかるのかどうかを知るためには、まずはわが家の財産を確認します。必要があれば税理士や弁護士、所轄税務署の相談窓口等に相談しましょう。

保険相談サロンFLPでは無料で税理士や相続診断士に相談できる「あんしん相続サポート」というサービスを行っています。

この記事のURLとタイトルをコピーする