個人年金保険の特徴(年金の受け取り方、保険料控除)を解説!

(最終更新日:2020年09月16日)

老後の生活資金の積立を目的とした個人年金保険の特徴をみていきましょう。

目次

個人年金保険とは

老後の生活資金の積立を目的とした保険です。

公的年金制度で不足する部分をカバーする目的で加入するのが一般的です。

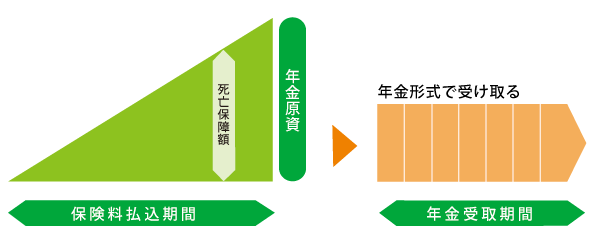

個人年金保険のしくみ

保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

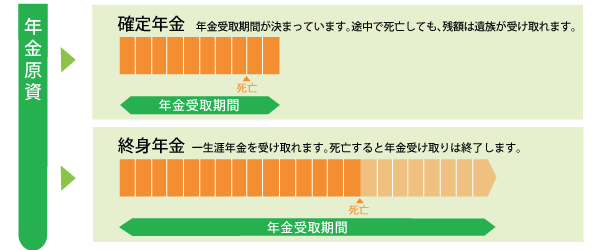

個人年金保険の受け取り方

個人年金保険の受け取り方で代表的なものは2種類あります。

確定年金

年金受取開始後一定期間(5年・10年・15年など)年金を受け取れます。

期間中死亡した場合、残額は遺族に支払われます。

終身年金

年金受取開始後、生存している限り年金を受け取れます。

保証期間があるものもある

一定期間(5年・10年・15年など)の保証期間があるタイプもあります。

年金受取開始後、保障期間の途中に死亡した場合、残り期間の年金を遺族が受け取れます。

個人年金保険料控除

個人年金保険の保険料を支払っていると、一般の「生命保険料控除」とは別枠で、毎年所得税、住民税が軽減される「個人年金保険料控除」を適用することができます。

個人年金保険料控除を受けた場合の税金の軽減額は?

では、実際の税金の軽減額はいくらになるのでしょうか。ここでは、平成24年以降の「新制度」において個人年金保険料控除の上限額で控除を受けた場合の税金の軽減額の例をみていきましょう。

個人年金保険料控除を受けた場合の税金の軽減額の例

(所得税4万円、住民税2.8万円の保険料控除を受けた場合)

| 家族構成 | 年収 | 所得税軽減額 | 住民税軽減額 | 軽減額合計 |

|---|---|---|---|---|

| 単身世帯 | 400万 | ¥2,000 | ¥2,800 | ¥4,800 |

| 600万 | ¥4,000 | ¥2,800 | ¥6,800 | |

| 800万 | ¥8,000 | ¥2,800 | ¥10,800 | |

| 夫婦のみ | 600万 | ¥4,000 | ¥2,800 | ¥6,800 |

| 800万 | ¥8,000 | ¥2,800 | ¥10,800 | |

| 1,000万 | ¥8,000 | ¥2,800 | ¥10,800 | |

| 夫婦と子ども2人 | 600万 | ¥2,000 | ¥2,800 | ¥4,800 |

| 800万 | ¥4,000 | ¥2,800 | ¥6,800 | |

| 1,000万 | ¥8,000 | ¥2,800 | ¥10,800 |

※夫婦はいずれか一人が年収を得ている前提です。子どもは大学生と16歳以上の高校生としています。

※平成24年以降の「新制度」での軽減額の例です

※本表の金額はあくまで一例であり、目安とお考えください。個別の税金の詳細については税務署や税理士等の専門家にご確認ください。

生命保険料控除の詳細は下記の記事で解説しています。

参考:【生命保険料控除】実際の税金軽減額はいくら?所得税、住民税が軽減される3つの制度をFPが解説

個人年金保険のポイント

・生存時の保障を重視した保険

・受け取り方が選べる

・生命保険料控除とは別枠の税金の控除が受けられる