【火災保険】水害(豪雨/台風)多発だが水災補償なし世帯3割超?火災保険で備えるポイントを解説

(最終更新日:2024年03月15日)

目次

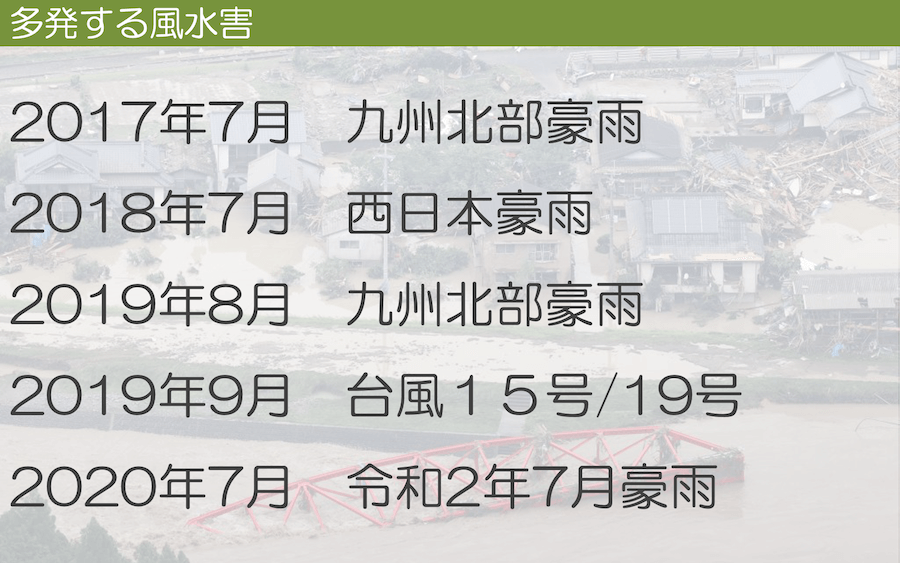

水害(台風・豪雨)が近年多発している

近年、大型台風や豪雨等による大きな水害が多発しています。

非常に大きな被害を出した水害をリストアップしただけでも、ほぼ毎年のように台風・豪雨による水害が発生していることがわかります。

水害(台風/豪雨)の多発は地球温暖化による気候変動が背景

近年の水害(台風/豪雨)の多発は地球温暖化による気候変動が背景にあります。

日本だけでなく、世界中で強い台風やハリケーン、集中豪雨、干ばつや熱波などの異常気象による災害が各地で発生し、甚大な被害が毎年のように報告されています。

「気候システムの温暖化には疑う余地がなく、大気と海洋は温暖化し、雪氷の量は減少し、海面水位は上昇している」と言われています。

(出典)気候変動に関する政府間パネル(IPCC)第5次評価報告書

温暖化による気候変動により気温上昇や大雨の頻度の増加が顕在化

実際に、気温の上昇や大雨の頻度の増加、海面水温の上昇等が現れており、気候変動の影響がすでに顕在化していることが示されています。

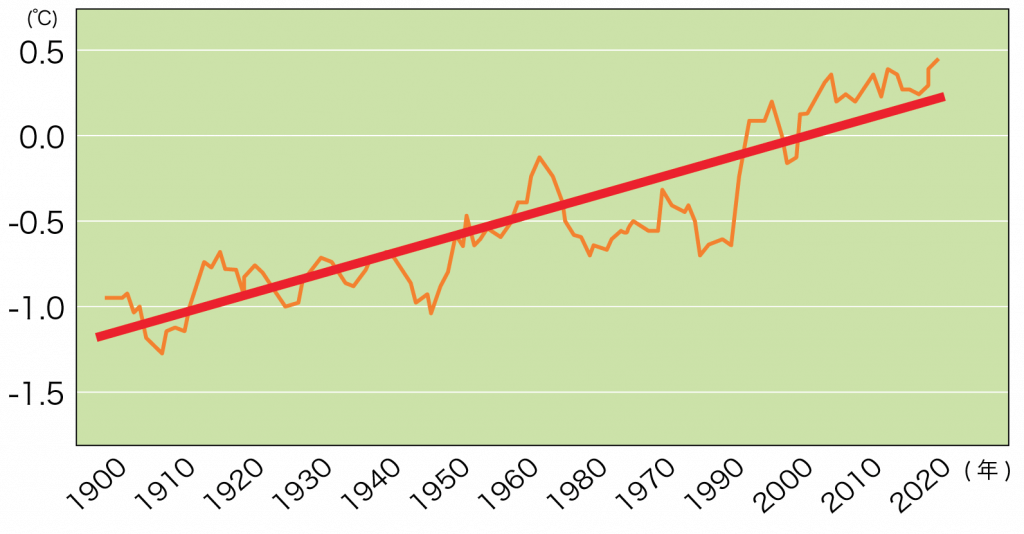

年平均気温は上昇傾向

日本における年平均気温の経年変化

※基準値は1981~2010年の30年平均値

※折れ線は国内15観測地点での年平均基本の基準値からの偏差の5年移動平均値、直線は長期変化傾向を示す

(出典)気象庁「気候変動監視レポート2017」

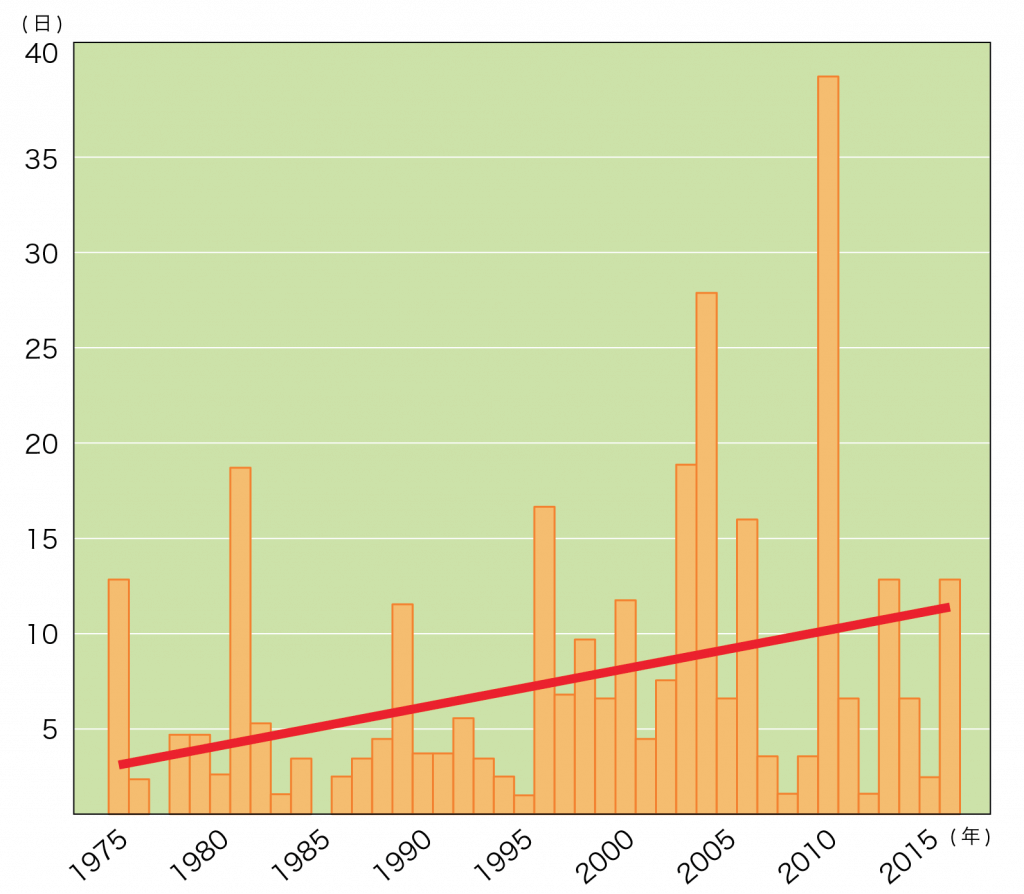

大雨の頻度も増加

日降水量400mm以上の年間観測回数も増加傾向にあります。

特に”降水量50mm/時の「ゲリラ豪雨」ついては、1980年代に比べ2000年代は1.3倍の頻度で発生している”というデータもあります。

日降水量400mm以上の年間観測回数

※縦軸は1,000地点当たりの年間日数、棒グラフは各年の年間日数、直線は長期変化傾向を示す。

(出典)気象庁「気候変動監視レポート2017」

東京の台風の接近数は1.5倍

また気象庁気象研究所の2020年のリリースでは、”東京では、 1980年から2019年の40年のうち、前半20年に比べて後半20年の台風の接近数は約1.5倍”という報告もあります。

(出典)気象庁気象研究所 2020/8/26【共同プレスリリース】過去40年で太平洋側に接近する台風が増えている

ここまでで言えることは、多発する水害(台風・豪雨)は温暖化という背景があり、決して偶然ではないということ。

そして、今後水害の頻発の可能性が高いことを想定して私たちは備えなければならないということです。

火災保険の支払額は火災がトップ。水災・風災・雪災は2位

一方、火災保険の観点から見ていきましょう。

火災保険の保険金平均支払額ランキングでは火災が第1位となっており、水災・風災・雪災などは2位となっています。

それだけ、被害額が大きいことがわかります。

火災保険 保険金の平均支払額ランキング

| 事故の例(建物への被害) | |

|---|---|

| 1位 | 火災 |

| 2位 | 水災・風災・雪災など |

| 3位 | 漏水などによる水濡れ |

| 4位 | 盗難による盗取・損傷・汚損 |

| 5位 | 落雷 |

| 6位 | 建物外部からの物体の落下・飛来・衝突など |

| 7位 | 不測かつ突発的な事故(破損・汚損など) |

※ 平均支払額とは、平成26年度に個人用火災総合保険で支払いのあった保険金の平均額です。

※ ランキングには地震保険の保険金支払実績(事故件数、平均支払額)は含まれません。

(出典)損保ジャパン日本興亜 平成26年度個人用火災総合保険 保険金支払実績

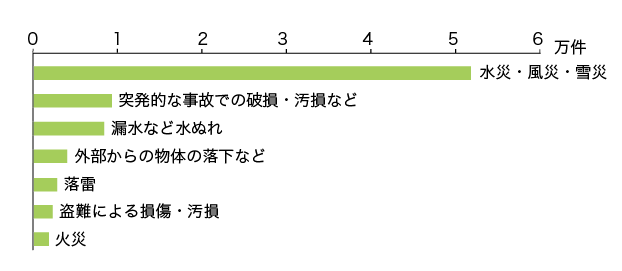

火災保険の事故件数は水災・風災・雪災が圧倒的に多い

一方、保険金の支払件数で見ると圧倒的に水災・風災・雪災が多いことがわかります。

火災保険の事故別保険金支払件数

(出典)損保ジャパン日本興亜 2015年度個人用火災総合保険 保険金支払実績

もし、水災・風災・雪災が補償される火災保険に加入している場合、保険金を受け取る確率が最も高いのは水災・風災・雪災による事故と言えるでしょう。

火災保険に水災補償を付けているのはどのくらいの割合?

ここまでで、近年水害が増えていて、水災の補償がますます重要になっていることがわかりました。

では、水災の補償を付けている世帯の割合はどのくらいなのでしょうか。

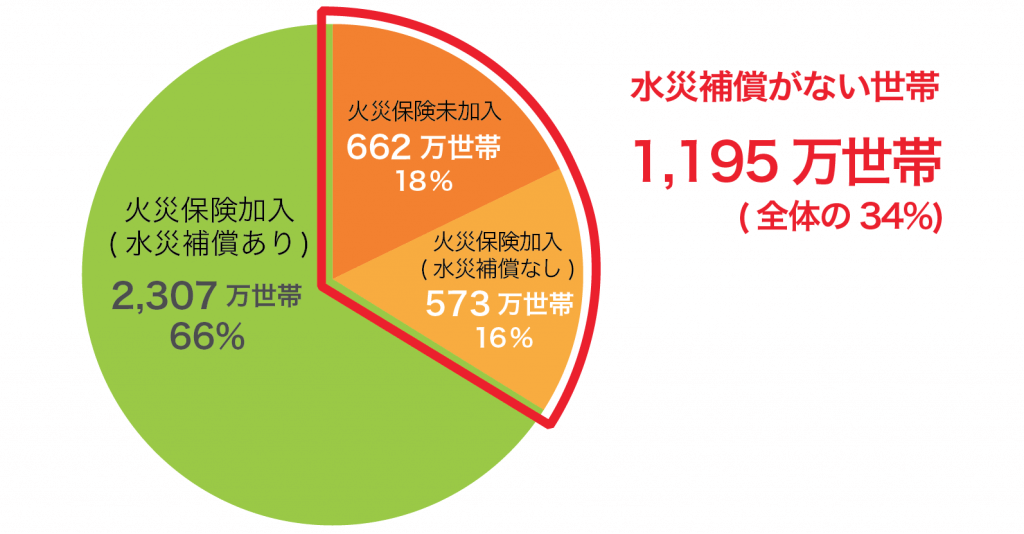

持家世帯における建物対象の火災保険(共済含む)の加入状況

(出典)平成29年 内閣府 保険・共済による災害への備えの促進に関する検討会報告

全持家世帯3,502万世帯のうち、66%(2,307万世帯)は水災補償を付加した火災保険・共済に加入しています。

言い換えると、34%(1,195万世帯)は水害に対する補償が無いということになります。

水害リスクが低い地域もありますので、必ずしも全ての世帯がする必要はないですが、水害リスクの高い地域に居住している世帯であれば加入の検討はした方がよさそうです。

自然災害に対する公的な支援制度は?

では、こういった多発する自然災害に対して火災保険の前に公的な支援制度はないのでしょうか。

ここでは2つの支援制度を紹介します。

災害救助法による支援

自然災害で一定の被害を受けた市町村は災害救助法により、避難所、応急仮設住宅の設置、食品、飲料水の給与、医療、被災者の救出など、国によって最低限のライフラインが維持されることになります。

<災害救助法が適用されると受けられる措置>

[1]避難所、応急仮設住宅の設置

[2]食品、飲料水の給与

[3]被服、寝具等の給与

[4]医療、助産

[5]被災者の救出

[6]住宅の応急修理

[7]学用品の給与

[8]埋葬

[9]死体の捜索及び処理

[10]住居又はその周辺の土石等の障害物の除去

中でも、[6]の住宅の応急修理について詳しく説明しましょう。

住宅の応急修理とは、災害のため住宅が半壊若しくは一部損壊(準半壊)を受け、自らの資力では応急修理をすることができない世帯又は大規模半壊の被害認定を受けた世帯に対し、被災した住宅の屋根や台所・トイレなど日常生活に必要不可欠な最小限度の部分の応急的な修理について、市町村が業者に依頼し、修理費用を市町村が直接業者に支払う制度です。

【基準額(消費税込み)】

半壊・大規模半壊:595,000 円以内

一部損壊(準半壊):300,000 円以内

(出典)内閣府 防災情報のページ

被災者生活再建支援制度

また、一定の自然災害により住宅が全壊してしまった場合、最高300万円の支援金が給付される、被災者生活再建支援制度という仕組みがあります。

下記のいずれかの世帯は被災者生活再建支援金の対象となります。

① 住宅が「全壊」した世帯

② 住宅が半壊、又は住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

③ 災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

④ 住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯(大規模半壊世帯)

被災者生活再建支援金は基礎支援金と加算支援金からなり、それぞれ損害の程度に応じて給付を受けることができます。

被災者生活再建支援制度

| 基礎支援金 (住宅の被害程度) | 加算支援金 (住宅の再建方法) | 計 | ||

|---|---|---|---|---|

| ①全壊 ②解体 ③長期避難 | 100万円 | 建設・購入 | 200万円 | 300万円 |

| 補修 | 100万円 | 200万円 | ||

| 賃借(公営住宅を除く) | 50万円 | 150万円 | ||

| ④大規模半壊 | 50万円 | 建設・購入 | 200万円 | 250万円 |

| 補修 | 100万円 | 150万円 | ||

| 賃借(公営住宅を除く) | 50万円 | 100万円 | ||

(出典)内閣府 防災情報のページ

2つの公的な支援制度を紹介しましたが、公的な支援制度だけで十分でしょうか?

多くの方は不安に感じられるのではないでしょうか。

水害(台風/豪雨)が多発する中、火災保険に水災補償をつけるべき?

火災保険に付加することで水害に備えることができる水災補償ですが、水害(台風/豪雨)が多発する中、付けたほうがいいのでしょうか。

火災保険の水災補償とは

まずは水災補償について簡単に解説します。

火災保険でいう「水災」とは、台風・暴風雨・豪雨による洪水、融雪洪水、高潮、土砂崩れなどをいいます。

水災補償とは、火災保険に付けられるオプションの補償の一つです。

水災補償を付ければ、下記のいずれかの場合、保険金を受け取ることができます。

- 水災により、建物または家財それぞれの時価の30%以上の損害が発生した

- 床上浸水により損害が発生した

- 地盤面から45cmを超える浸水による損害が発生した

ほとんどの火災保険の場合、水災の補償を付けるかどうかを契約時に選べます。

当然、水災の補償を付けたほうが保険料は高くなります。

水災リスクを確認して、火災保険に水災補償を付加するかどうか決める

火災保険に水災補償を付加するかどうかを判断するためには、自分が住む地域の水害リスクがどの程度あるのかを記載した各自治体が発行している「ハザードマップ」が有効です。

あとは

- 海や河川が近くにあるかどうか

- 家が高台にあるかどうか

- 家の近くに土砂崩れが起きそうな斜面があるかどうか

- マンションの場合、専有部分の階数

- 最近は、突然の水量増加に行き場を失った下水などが溢れる内水氾濫も増加

なども参考に検討しましょう。

基本的にはハザードマップ で水害リスクがありとなっている場合には水災補償をつけた方がよいでしょう。

火災保険にこれから加入する方は水災リスクを考慮したうえで、水災の補償を付けるかどうかを決めるとよいでしょう。

火災保険に加入済みの方は、改めて自分が加入している火災保険で水災が補償されるか確認しておきましょう。

2021年1月、主要保険会社で火災保険の値上げが実施

また、2021年1月、主要保険会社で火災保険の値上げが実施される予定です。

値上がり前に10年の長期契約の火災保険に加入すると、長期割引が適用され、保険料負担を軽減できます。

ただし、築年数の浅い建物については値下げとなるプランもあります。

保険料負担を小さくするにはまず、年内に改定前後の保険料試算を行うことが非常に重要です。

下記の記事で具体的な改定率、火災保険の保険料負担を小さくするにはどうしたらいいのかを解説しています。

参考:【2021年1月火災保険値上げ】保険料50%値上げも/築浅建物は値下げ傾向