妊娠・出産に伴う退職/産休/育休、どんな助成/補助が受けられる?

(最終更新日:2019年12月18日)

妊娠・出産は女性にとっての大きな人生の出来事の一つですね。仕事をしている場合、妊娠・出産を機に、「今後仕事をどうするのか」を考えている方も多いと思います。

ここでは、妊娠・出産に伴う退職/産休/育休によって受けられる助成や補助(失業給付金・出産手当金・育児休業給付金・傷病手当金)についてお伝えしていきます。

目次

【出産を機に退職し、再就職予定の方がもらえる】失業給付金

出産を控え退職する方もいらっしゃると思いますが、再就職予定の場合であれば失業給付金を受給できる可能性があります。

失業給付金とは

労働者が失業した場合、その後、求職活動を行っている一定期間、公共職業安定所(ハローワーク)から毎月一定額の給付金が支給されるものです。

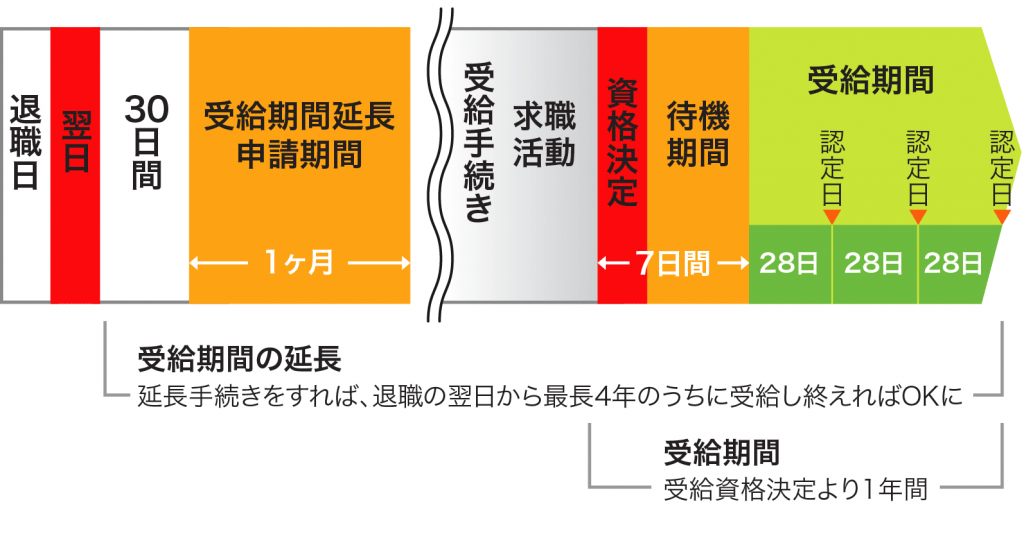

本来の受給期間は退職した翌日から1年以内ですが、妊娠している場合は申請をすることで、最長4年まで延長してもらうことができます。

失業給付の期間延長と受給イメージ(受給日数90日の場合)

もらえる人は?

雇用保険に加入していて退職し、出産後再就職をする予定の人。※退職後に専業主婦になるつもりの人はもらえません。

失業した者なら誰でも無条件に受給できるわけではなく、受給資格を得るには、雇用保険の加入期間等、一定の要件を満たしている必要があります。

いくら支給されるの?

勤続年数や退職の理由、年齢、失業前に貰っていた賃金額によって支給額や支給日数が異なります。

失業給付を受給できる日数

| 被保険者であった期間 | ||||||

| 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 | ||

| 一般の 離職 | 全年齢 | 90日※ | 90日 | 90日 | 120日 | 150日 |

| 倒産・解雇等による離職 | 30歳未満 | 90日 | 90日 | 120日 | 180日 | 180日 |

| 30歳以上 35歳未満 | 90日 | 90日 | 180日 | 210日 | 240日 | |

| 35歳以上 45歳未満 | 90日 | 90日 | 180日 | 240日 | 270日 | |

※通常は受給できませんが、妊娠が理由等、特定の場合には受給できます

計算例

例:勤続年数3年、平均給与25万円、給付率6割の場合

<失業給付金の計算式> 賃金日額×給付率×受給日数=給付額

25万円÷30日×0.6×90日=約45万円

いつどうやって申請するの?

申請の流れは、以下の通りです。

(1)退職時、会社から離職票を取得します

(2)退職した翌日から30日経過後の1カ月間に失業給付金の期間延長を申請します

離職票のほか、雇用保険被保険者証等を持ってハローワークに提出します。

代理人の申請も可能です。

申請期間が非常に短いので注意が必要です。

(2)給付申請します

出産後、求職活動を始めたらハローワークで給付申請を行います。

【産休や育休取得予定の方がもらえる】出産手当金と育児休業給付金

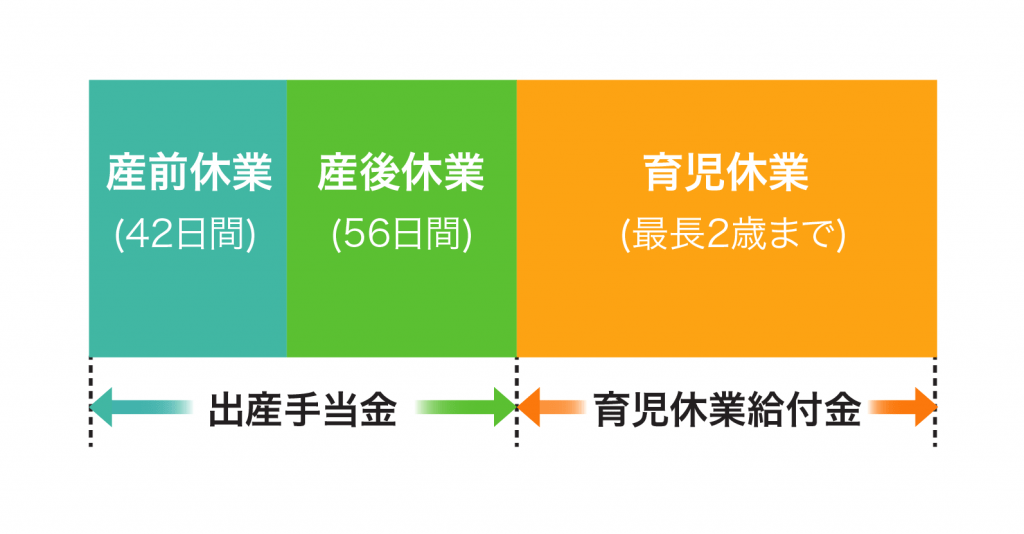

母親が産前休業、産後休業及び育児休業を取得し、復帰後も同じ勤務先で働き続ける場合、「出産手当金」と「育児休業給付金」を両方受給できます。

次に、出産手当金と育児休業給付金、それぞれについて詳しくみていきましょう。

【産休取得する方がもらえる】出産手当金

出産手当金とは

出産手当金とは産前・産後休暇に対し、所定の支給を受けられる健康保険の制度です。

産前・産後休暇とは、出産予定日を含む42日間を「産前」、出産日の翌日から56日間を「産後」として、この期間は女性を就業させてはいけないと労働基準法第65条に定められているものです。

産前・産後休暇中に給料を払う、払わないは会社の判断に任せられていますが、給料が払われなかった場合(もしくは払われても所定の額以下である場合)は、加入先の健康保険から「出産手当金」が支払われます。

もらえる人は?

勤務先の健康保険に1年以上加入し、保険料を支払っていて、産前・産後休暇を取得し、産後も仕事を続ける人が対象です。

所定の条件を満たす人であれば、正社員のほか、契約社員やパート、アルバイト、派遣社員であってももらうことができます。

※退職後、健康保険を任意継続している場合は対象外となります

※国民健康保険の方は対象外となります

いくら支給されるの?

支給額=標準報酬日額×2/3×休業日数

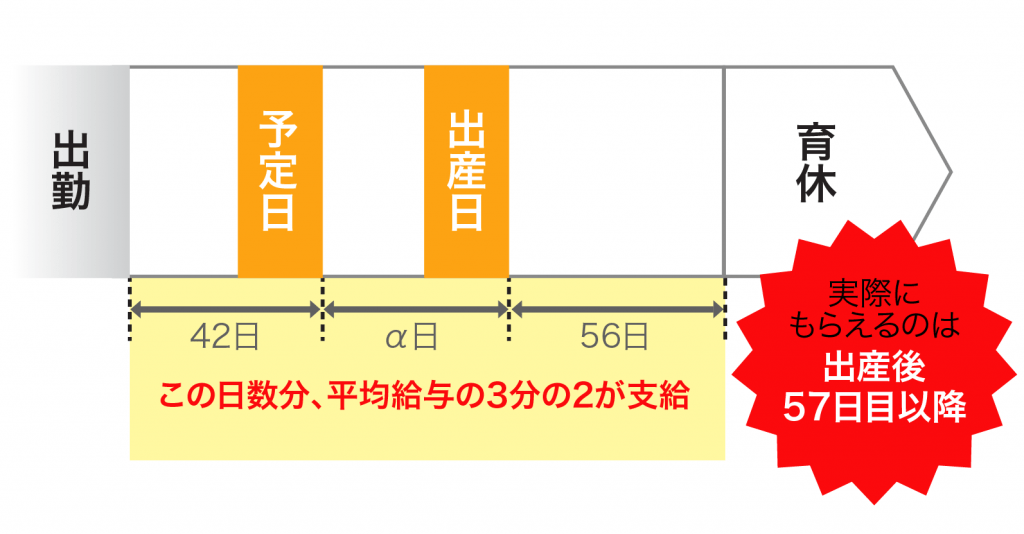

休業日数は「産前」42日間+「産後」56日間=98日間の範囲内での休業日数となりますが、出産が予定日より遅れた場合には遅れた期間についても休業日数に加算され、出産手当金が支給されます。

出産手当金の受給イメージ

産休中も給料が満額支給される場合には出産手当金は支給されませんが、産休中の給料が標準報酬日額の2/3未満になった場合は、差額が支給されます。

計算例(平均給与25万円の人の場合)

26万÷30日×2/3×98日=約56万円

※健康保険では給与25万円の人の標準報酬月額は25万円で計算します

どうやって申請するの?

申請の流れは、以下の通りです。

(1)産休に入る前に会社で「出産手当金支給申請書」を入手します

(2)出産した医療機関の窓口に問い合わせ、必要事項を記入してもらいます

(3)産後57日目以降に「出産手当金支給申込書」を勤務先または健保組合等に提出します

申請する時期は?

産休明けの産後57日目以降に申請します。

産休開始の翌日から2年以内が申請期限なので要注意となります。

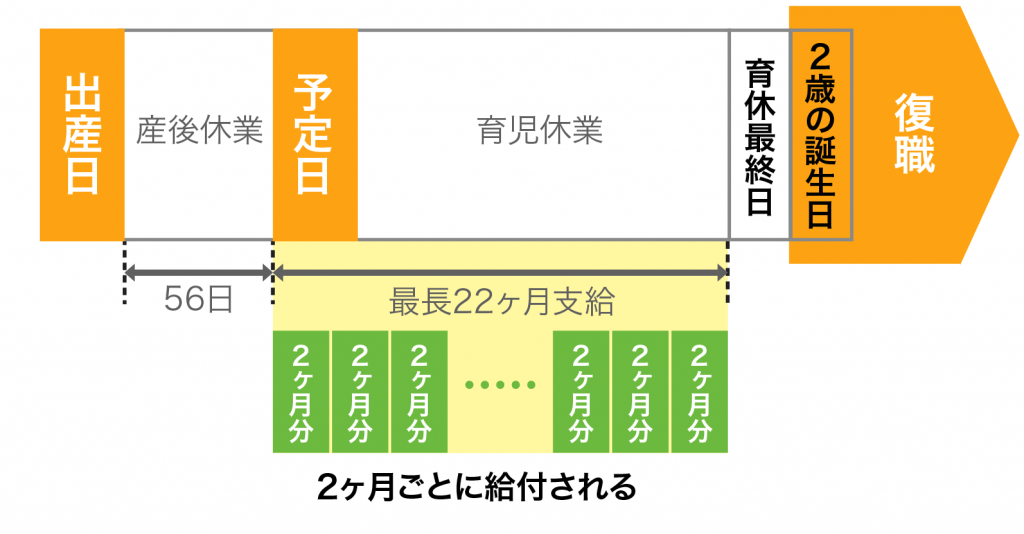

【育児休暇取得する方がもらえる】育児休業給付金

育児休業給付金とは

育児休業を取得する場合、雇用保険から「育児休業給付金」が支給されます。

雇用保険の被保険者が1歳(保育所に入れないなどの特別な理由がある場合は最長2歳)に満たない子を養育するために育児休業をした場合に一定の要件を満たすと受給できます。

育児休業給付金の受給イメージ

もらえる人は?

雇用保険に加入していて、育児休業を取って職場復帰する人で、育児休業開始前の2年間のうち、1ヵ月に11日以上働いた月が12ヵ月以上あることが条件となります。パパも対象となります。

いくら支給されるの?

育児休業の開始から6か月まで:休業開始時賃金日額×育児休業日数×67%

育児休業の開始から6か月以降:休業開始時賃金日額×育児休業日数×50%

計算例(平均給与25万円、育児休業期間10か月の人の場合)

25万円×67%×6か月=約100万円

25万円×50%×4か月=50万円

合計約150万円

育児休業期間中の社会保険料は免除

育児休業期間中の社会保険料は免除されるため、給与の67%が支給される育児休業の開始から6か月までの期間で言えば、「手取り賃金」で比べると休業前の約8割が支給されるイメージとなります。

育児休業取得前後の収入のイメージ

| 育児休業前 | |

| 給与 | 230,000円 |

| 所得税 | 5,000円 |

| 社会保険料 | 30,000円 |

| 雇用保険料 | 1,200円 |

| 住民税 | 15,000円 |

| 手取り | 178,800円 |

↓

| 育児休業後 | |

| 育児休業給付金 | 154,100円 |

| 所得税 | 0円 |

| 社会保険料 | 0円 |

| 雇用保険料 | 0円 |

| 住民税 | 15,000円 |

| 手取り | 139,100円 |

(出典)厚生労働省平成26年6月「育児休業給付金が引き上げられました!!」リーフレット

いつどうやって申請するの?

育休に入る前に会社に申し込み、書類を提出します。

詳細の手続きは会社に確認しましょう。

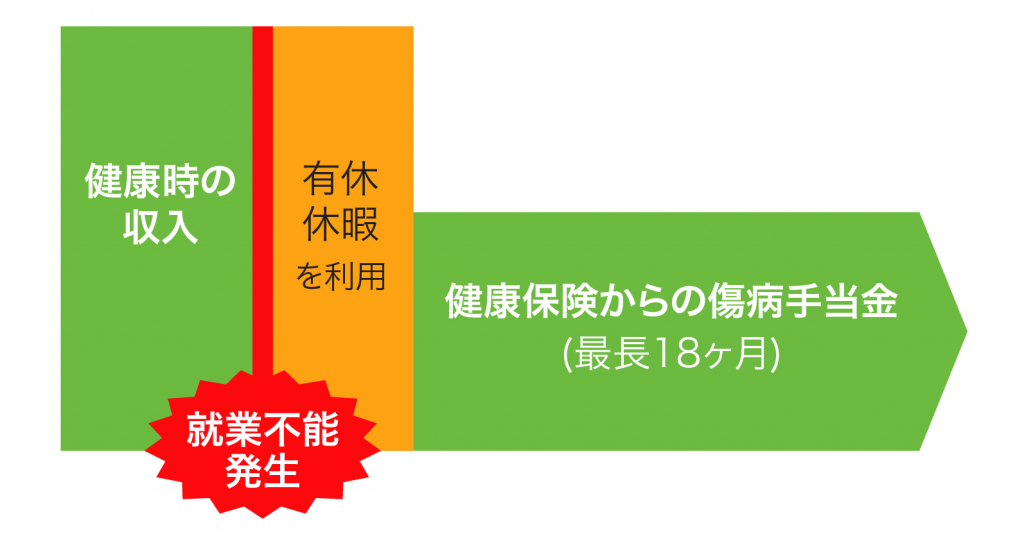

【病気等により会社を休んだ場合もらえる】傷病手当金

例えば、切迫流産や妊娠悪阻(つわり)などで会社を休むこともあるかもしれません。

その場合には傷病手当金の対象となる可能性があります。

傷病手当金とは

傷病手当金は、病気休業中に本人や家族の生活を補償するための健康保険の制度で、病気やケガで連続4日以上休んだ時に、4日目以降、標準報酬日額の2/3の額×休んだ日数分が支給されます。

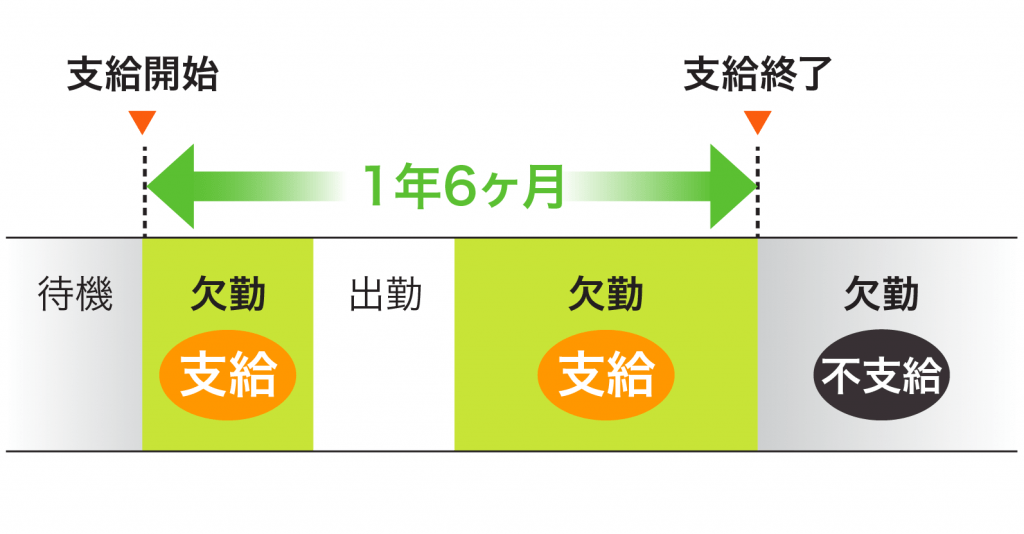

支給される期間は最長1年半です。

これは、1年6ヵ月分支給されるということではありません。

下記の図のように、一時復帰し、再び同じ理由で休業した場合、1年6ヵ月間に休んだ日数分だけが支給されます。

なお、支給開始から1年6ヵ月経過後は、再び同じ理由で休業しても、傷病手当金は支給されません。

また、休んだ期間に、職場から傷病手当金より多い給与をもらった場合には、傷病手当金は支給されません。

給与が支払われても、傷病手当金のほうが少なければ、その差額が手当金として受け取れます。

もらえる人は?

次の4条件に該当する場合、傷病手当金が受け取れます。

・業務外の事由による病気やケガによる療養の休業であること

・仕事に就くことができないこと

・連続3日間を含み、4日以上仕事に就けなかったこと

・休業期間に給与の支払いがなかったこと

※健康保険の場合(会社員等)場合のみ。国民健康保険の場合(自営業者等)は対象外

いくら支給されるの?

支給額=標準報酬日額の2/3の額×休んだ日数分 が支給されます。

どうやって申請するの?

全国健康保険協会もしくは健康保険組合に必要書類を整え、申請書を提出します。

手続きについては会社や健康保険組合に確認しましょう。

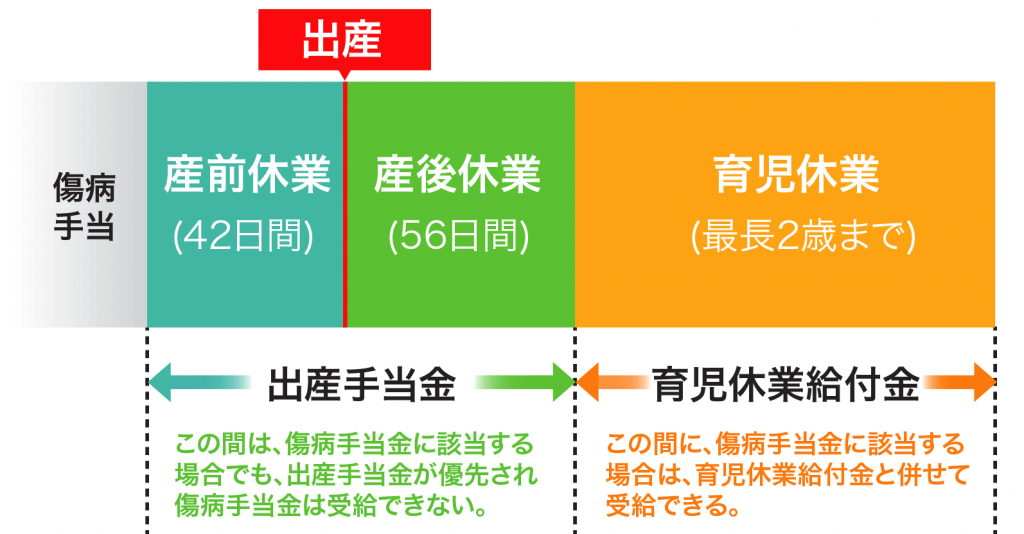

出産手当金や育児休業給付金と重複できる?

出産手当金と傷病手当金は、健康保険という同じ制度から支給されるもので、支給額も同じですから、支給事由が同時期に発生した場合は、出産手当金が優先され傷病手当金は支給されません。

一方、雇用保険制度の育児休業給付金と健康保険制度の傷病手当金は、別の制度なので、同時に受給することができます。

産休前に傷病手当金の受給開始をした場合の受給イメージ

ライフプランや保険のことも考える時期

出産に関する費用を知って、公的な補助制度を活用する、それ以外にも出産を迎えるにあたってやっておきたいことがあります。

子どもが生まれることで家庭に大きな変化が起きるので、ライフプラン(将来設計)や保険についても考えることが大切になります。

出産により家計に起きる経済的変化

出産により、家計には下記のような様々な経済的な変化が起こります。

・退職による収入減

・産休育休による収入減

・児童手当による収入増

・子どもが生まれることによる生活費や教育費の増加

特に、子どもが大きくなるにつれ教育費は大きく増加するので、子どもが生まれるときから将来の支出に対してどう備えるか計画を立てる必要があります。

連動して、万が一の時に必要な生活費等が増えるので、生命保険の保険金額を見直す必要があります。

ライフプランによって将来の支出は変わってくる

子どもが生まれることで家計の支出は増えていきますが、増え方は家庭によって異なります。

例えば、子どもの教育プランひとつとっても、「公立か?私立か?」等によってかかる教育費も大きく変わってきます。

子どもの教育プランはどうするのか、出産を機に退職するのか、育児と仕事を両立させていくのか、どのタイミングで仕事に戻るのか、マイホームはいつ取得するのか、などをパートナーとじっくり話し合ってみましょう。

妊娠・出産に備える医療保険

一方、帝王切開等の異常分娩となった場合の入院費用や手術費用に備えたい場合には、民間の医療保険を検討すると良いでしょう。

医療保険に加入していれば、健康保険の対象となった入院や手術に対し、給付金(入院給付金・手術給付金)を受け取ることができます。

医療保険の加入時期は妊娠前がベストです。

妊娠中に加入する場合には、母子手帳に初回診察記録をされた日から妊娠26週目までであれば、商品や年齢によりますが妊婦の方でも医療保険に加入できる可能性が高いです。

ただし、「特定部位の不担保」という条件が付き、異常分娩に伴う入院・手術をしても保障の対象外となってしまう可能性もあります。

やはり、医療保険の加入は妊娠前にしておくことが望ましいと言えます。

ふたりでじっくり話し合う時間を

子どもが生まれると、忙しくて将来のライフプランや保険の事について検討する時間がなかなか取れないことが多いので、赤ちゃんがおなかの中にいる時にママ、パパがゆっくりと話し合うことができるといいですね。

妊娠を考えている、または妊娠が判明したらライフプランや保険の事についても早めに考えていきましょう。