【妊娠~出産~育児休業】かかる費用と公的補助制度をまとめて解説!

(最終更新日:2019年12月18日)

妊娠や出産に、どのくらいの費用がかかるかご存知ですか?

一方、公的な補助制度をきちんと活用すれば、負担を大きく軽減することができます。

本記事では下記の2点についてお伝えします。

・妊娠や出産にかかる費用(妊婦健診・出産準備品・出産費用)はいくらぐらいかかる?

・活用できる公的な補助制度(健康保険・高額療養費制度・医療費控除・失業給付金・出産手当金・育児休業給付金・傷病手当金・子ども医療費助成・児童手当)によってどのくらいの負担を軽減できる?

目次

妊娠/出産にかかる費用は原則、健康保険適用外

まず、妊娠/出産にかかる主な費用をリストアップすると以下のようになります。

・妊婦健診費用

・その他検査費用

・出産準備品(マタニティウェア・赤ちゃん用品)の費用

・出産費用

基本的に妊娠、出産は病気やケガではないので、健康保険が適用されません。

したがって、妊婦検診費用(約10万円)、出産費用(約50万円)は健康保険が適用されず、全額自己負担となります。

しかし、妊娠や出産については公的な補助制度(手当/助成)がいくつか用意されています。それらをしっかり申請し、受給すれば、経済的な負担を大きく軽減することができます。

ここでは、妊娠/出産にかかる費用と、関連する公的な補助制度を詳しく見ていきましょう。

妊婦健診の費用(約10万円)は自治体の補助で実質無料のところも

費用目安は約10万円

妊娠が判明すると、出産までの期間、「妊婦健診(妊婦健康診査)」を受けることになります。

基本は下記のように、合計14回病院に行き、健診を受けます。

- 妊娠初期~23週 (4週間に1回・計4回)

- 24週~35週 (2週間に1回・計6回

- 36週~出産まで (1週間に1回・計4回)

健診費用は1回あたり5,000円~10,000円と幅があり、合計額の平均は約10万円と言われています。

自治体の補助で実質無料のところも

10万円と聞くと驚きますが、妊婦健診の費用は各自治体にある助成制度を活用すれば、大きく負担を減らすことができます。

中には全額負担してくれる自治体もあります。

具体的には、各自治体からクーポン(補助券や無料券)を受け取ります。母子健康手帳交付時に渡されることが多いようです。

健診時に、病院でクーポンを提出すれば、健診費用が一部負担で済む、もしくは無料になります。

自治体によって補助金額の上限が異なりますので、必ず自治体のホームページ等で確認しておきましょう。

その他検査費用(2,000円~10,000円/回)についても補助がある場合も

妊婦健診以外にも任意で検査を受ける場合(血液検査、超音波検査、乳がん検診、子宮頸がん検診、風しん予防接種等)には別途費用がかかります。

こちらも基本的には健康保険が適用されず、1回あたりにかかる費用は2,000円~10,000円程度となっています。

自治体によっては助成がある場合があります。必ず自治体のホームページ等で確認しておきましょう。

出産準備品(マタニティウェア・赤ちゃん用品)の費用は約15万円

マタニティウェアの費用目安は約5万円

マタニティウェアは、着られる期間が短いので、大きめの普通の服で間に合わせるなど、アウターは買わずにすませる人もいます。季節によっても変わってくるようです。

ただし、インナーは専用のものが安心かつ快適です。

マタニティウェアの費用

| アイテム | 価格帯 |

| マタニティブラ | 1,500円~ |

| マタニティショーツ | 1,000円~ |

| 産褥ショーツ | 1,500円~ |

| 妊娠帯(腹帯) | 3,000円~ |

| 妊娠帯(ガードル) | 2,000円~ |

| 妊娠帯(腹巻きタイプ) | 1,500円~ |

| マタニティパジャマ | 2,000円~ |

| マタニティウエア(上) | 3,000円~ |

| マタニティウエア(下) | 5,000円~ |

赤ちゃん用品の費用目安は約10万円

赤ちゃんに必要な基本的なアイテムは、出産前に準備しておきます。

短期間で揃えるのは大変なので、少しずつ買いそろえておきましょう。レンタルやお下がりも上手に利用すれば比較的安く抑えられます。

・入院用品(パジャマ・タオル・洗面用具などの日用品)

・ベビーウェア

・授乳用品(哺乳びん、哺乳びん消毒器、粉ミルクなど)

・ベビー用寝具(ベビーベッド、ふとん、枕など)

・おむつ替え用品(おむつ、おしりふきなど)

・衛生用品(ベビーバス、体温計、ベビー用せっけん/シャンプーなど)

・お出かけ用品(ベビーカー、チャイルドシートなど)

・おもちゃ

出産費用の目安は約50万円

ほとんどの方が病院で出産をしますが、出産の際は

・入院費(部屋代、食事代、新生児管理保育料など)

・分娩費(手術、分娩介助、胎盤処理の費用など)

・新生児の検査費用

などの費用がかかります。それらの費用は基本健康保険が適用されず、全額自己負担となります。

国民健康保険中央会によると、正常分娩の場合にかかる平均費用は505,759円となっています。

(出典)公益社団法人 国民健康保険中央会 平成28年度 出産費用の全国平均値、中央値

出産費用は病院や部屋のタイプによって変わる

(1)病院の種類

正常分娩の場合にかかる平均費用

| 病院(入院用ベッド数が20以上) | 511,652円 |

| 診療所(入院用ベッド数が20未満) | 501,408円 |

| 助産院 | 464,943円 |

(出典)公益社団法人 国民健康保険中央会 平成28年度 出産費用の全国平均値、中央値

平均費用で言えば、助産院が安価な傾向がありますが、大きな差はないようです。

(2)部屋のタイプ

例えば、入院する部屋を個室にすると費用が高くなります。

個室料金は1日当たり5,000円~数万円と幅があります。正常分娩での出産における平均入院日数は6日ですので、大きな差になります。

個室は費用がかかりますが、ゆっくりと気を使わずに赤ちゃんや家族と過ごすことができます。

一方、大部屋は他のママたちとも交流したり、費用を安く抑えることができます。

(3)その他

他にも、サービスの充実した個人病院を選んだり、無痛分娩を希望すると費用が高くなります。

平均費用約50万円というのはあくまでも参考程度と考えておきましょう。

総合病院、産科専門の病院、助産院の特徴

出産場所は主に総合病院、産科専門の病院、助産院の3つがあり、下記のような特徴があります。

<総合病院>

・診療科目が多岐にわたるため、母子に予期せぬ容態の変化があった場合にも迅速で的確な処置を期待できる

・設備が充実しているところが多い

・診察が混んでいて長時間待たされることがある

・対応がマニュアル主体になってしまうことがある

<産科専門の病院>

・産科に特化している

・アットホームな雰囲気やきめ細かなケア、おいしい食事等が期待できる

・全室個室、エステ付というような豪華な病院だと費用が100万円を超えることもある

・母子に予期せぬ容態の変化があった場合には総合病院等との連携が必要になる

<助産院>

・帝王切開や陣痛促進剤の投与、吸引分娩といった医療行為を行わずに母子の自然な力で出産することを目的とした施設

・メンタルも含めた親身な対応、よりきめ細かいケアが期待できる

・「自宅で出産したい」「布団の上で出産したい」等、母親の希望するスタイルでの出産を実現しやすい

・医療行為が行えないため、母子に予期せぬ容態の変化があった場合、総合病院等との連携が必要になる

出産の時には何が起こるか分かりません。母子の容態が急変し、帝王切開を選ぶ必要も出てきます。母子ともに安全に出産することを選ぶなら、急な容態の変化にも対応できる総合病院の方が良いと言えるでしょう。

出産育児一時金が42万円支給される

平均出産費用の約50万円全てをカバーすることはできませんが、健康保険から出産育児一時金が42万円支給されますので差額分を準備できればよいことになります。

出産育児一時金とは

出産育児一時金とは健康保険の制度です。

・4ヵ月(85日)以上で出産したとき、1児につき42万円がとして支給されます。

・双子の場合は2人分支給されます。

・自然分娩、帝王切開だけでなく、早産、流産、死産、人工妊娠中絶のいずれについても支給対象となります。

・妊娠22週未満での出産や、産科医療補償制度に未加入の医療機関等における出産の場合は40.4万円の支給となります。

・勤務先や自治体によっては、さらに独自の上乗せ給付をしているところもあります。

出産育児一時金の受け取り方に注意が必要

出産費用をカバーしてくれる「出産育児一時金」ですが、ポイントとなるのはその受給方法です。

・事後払い方式

・直接支払制度または受取代理制度

の2つがあります

<事後払い方式>

被保険者(妊婦)が出産費用を全額医療機関に支払った後に、健康保険から出産育児一時金を受け取る方式です。

一度窓口で出産費用の全額を一度支払う必要があります。

<直接支払制度または受取代理制度>

出産育児一時金の支払が病院と健康保険組合等とのやりとりで完結する方式です。

※直接支払制度、受取代理制度どちらかになるかは、出産する医療機関がどちらの制度を実施しているかで決まります。多くの医療機関の場合は直接支払制度、小規模届出医療機関等の場合受取代理制度となります。

出産費用が42万円を超えた差額分だけを妊婦側が支払えばよいので、大きな金額を準備しなくて良いというメリットがあります。

もし出産費用が42万円未満の場合、申請を行うことで後日差額が支給されます。

いつどうやって申請するの?

出産する医療機関等が決まったら、保険証を医療機関等に提示のうえ、出産育児一時金の申請・受取に係る代理契約を締結します。(直接支払制度または受取代理制度の場合)

【異常分娩等の場合】出産費用に健康保険が適用され3割負担に

基本的に妊娠・出産は病気でないため、健康保険が適用されません(10割負担)。

しかし、切迫早産や帝王切開などの異常分娩の場合、手術料、投薬料、診察料、入院料などが医療行為とされているため、健康保険が適用され自己負担が3割となります。

ただし、食事代、差額ベッド代などは全額自己負担となります。

【異常分娩等の場合】高額療養費制度で医療費負担が軽減

異常分娩(帝王切開など)で健康保険が適用される場合で医療費が高額になると、高額療養費制度の給付対象になる可能性があります。

高額療養費制度とは

健康保険が適用される3割負担で算出された医療費が、1か月毎の一定限度額を超えた場合に支給される(払い戻される)制度です。

高額療養費の自己負担限度額(70歳未満の場合)

| 所得区分 | 1か月の負担の上限額 | 4ヶ月目以降の上限 |

| 標準報酬月額83万円以上 | 252,600円+(医療費-842,000円)×1% | 141,000円 |

| 標準報酬月額53万~79万円 | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| 標準報酬月額28万~50万円 | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| 標準報酬月額26万円以下 | 57,600円 | 44,400円 |

| 低所得者(住民税非課税) | 35,400円 | 24,600円 |

(出典)厚生労働省ホームページ

高額療養費制度を使えば、一般的な収入の人なら1ヵ月9万円程度の支払いで済みます。

なお、治療費の対象になるのは、健康保険が適用される費用のみです。

ですから、差額ベッド代、食事代、テレビのカード代などは対象外となります。

どうやって申請するの?

健康保険組合等への申請が必要で、申請方法には以下の2種類があります。

・事前申請し限度額適用認定証を利用する場合

「限度額適用認定証」を保険証と併せて医療機関等の窓口に提示すると、1ヵ月の窓口での支払いが自己負担限度額までとなります。

・後で申請する場合

病院の窓口で一旦は通常通りの医療費を支払い、後日払い戻しを受けることになります。

詳細の手続きについては会社や健康保険組合に確認しましょう。

医療費が高額になることが予想される場合には、先に認定証を受け取っておいたほうがよいでしょう。

【異常分娩等の場合】医療費控除で所得税軽減

異常分娩等で医療費が大きくなった場合、医療費控除で所得税を軽減できる可能性があります。

医療費控除とは

1年間(1~12月)で一世帯の医療費の支払いが10万円を超えた場合、その超えた金額をその年の所得から差し引くことができ、所得税が軽減されるというものです。

医療費の対象になるもの

・妊娠中の定期検診・出産費用

・通院のための交通費

・分娩や入院の費用

・助産師による分娩の介助料

・流産した場合の手術費・入院費・通院費

その他家族が使った医療費も世帯で合算できますので、領収書は保管しておきましょう。

一方、健康保険から支給される出産育児一時金などは医療費控除の額を計算する際に医療費から差し引く必要があります。

いつどうやって申請するの?

申請の流れは、以下の通りです。

(1)1年分の医療費の領収書を整理しておく

医療費控除は、同一生計の家族(配偶者や子ども、その他親族)のものを合算することができます。

(2)確定申告書を作成し税務署に提出する

翌年の確定申告期限(3月中旬)までに医療費の明細をまとめ、確定申告書を、お住まいの地域の税務署へ提出します。

【異常分娩等の場合】民間の医療保険から給付金を受け取れる

異常分娩等で、健康保険適用となった場合、民間の医療保険に加入していれば、入院や手術に対し、民間の医療保険から給付金(入院給付金・手術給付金)を受け取ることができます。

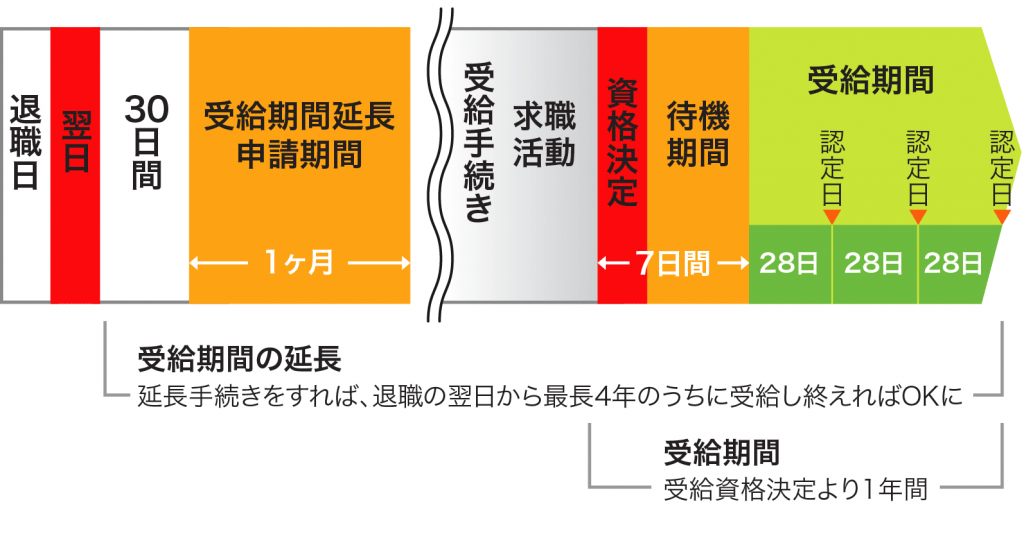

【出産を機に退職し、再就職予定の方がもらえる】失業給付金

出産を控え退職する方もいらっしゃると思いますが、再就職予定の場合であれば失業給付金を受給できる可能性があります。

失業給付金とは

労働者が失業した場合、その後、求職活動を行っている一定期間、公共職業安定所(ハローワーク)から毎月一定額の給付金が支給されるものです。

本来の受給期間は退職した翌日から1年以内ですが、妊娠している場合は申請をすることで、最長4年まで延長してもらうことができます。

失業給付の期間延長と受給イメージ(受給日数90日の場合)

もらえる人は?

雇用保険に加入していて退職し、出産後再就職をする予定の人。※退職後に専業主婦になるつもりの人はもらえません。

失業した者なら誰でも無条件に受給できるわけではなく、受給資格を得るには、雇用保険の加入期間等、一定の要件を満たしている必要があります。

いくら支給されるの?

勤続年数や退職の理由、年齢、失業前に貰っていた賃金額によって支給額や支給日数が異なります。

失業給付を受給できる日数

| 被保険者であった期間 | ||||||

| 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 | ||

| 一般の 離職 | 全年齢 | 90日※ | 90日 | 90日 | 120日 | 150日 |

| 倒産・解雇等による離職 | 30歳未満 | 90日 | 90日 | 120日 | 180日 | 180日 |

| 30歳以上 35歳未満 | 90日 | 90日 | 180日 | 210日 | 240日 | |

| 35歳以上 45歳未満 | 90日 | 90日 | 180日 | 240日 | 270日 | |

※通常は受給できませんが、妊娠が理由等、特定の場合には受給できます

計算例

例:勤続年数3年、平均給与25万円、給付率6割の場合

<失業給付金の計算式> 賃金日額×給付率×受給日数=給付額

25万円÷30日×0.6×90日=約45万円

いつどうやって申請するの?

申請の流れは、以下の通りです。

(1)退職時、会社から離職票を取得します

(2)退職した翌日から30日経過後の1カ月間に失業給付金の期間延長を申請します

離職票のほか、雇用保険被保険者証等を持ってハローワークに提出します。

代理人の申請も可能です。

申請期間が非常に短いので注意が必要です。

(2)給付申請します

出産後、求職活動を始めたらハローワークで給付申請を行います。

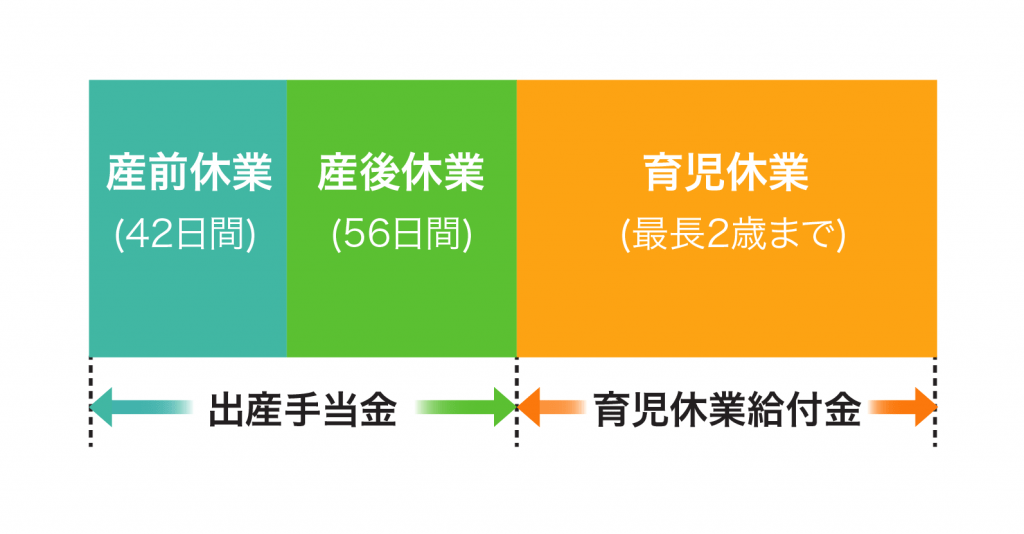

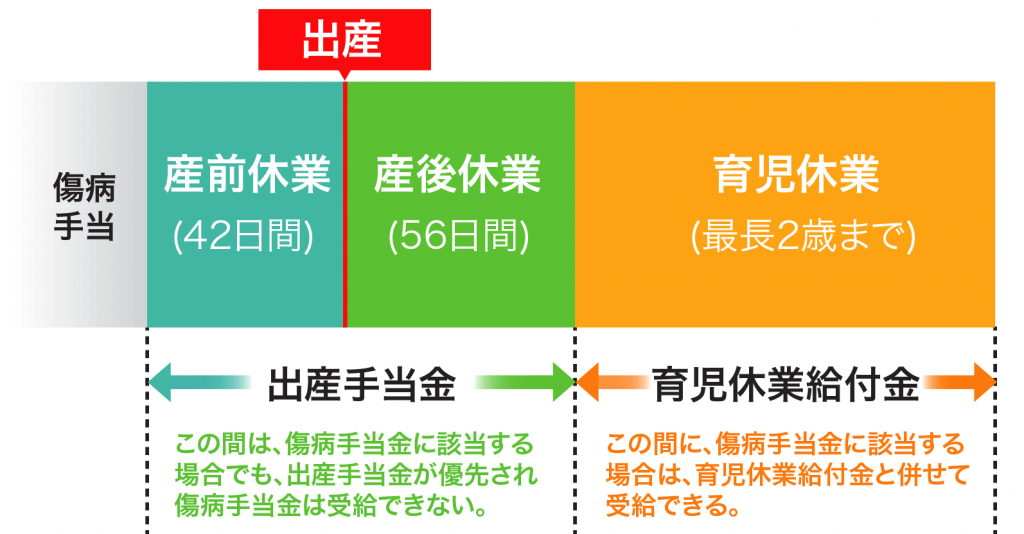

【産休や育休取得予定の方がもらえる】出産手当金と育児休業給付金

母親が産前休業、産後休業及び育児休業を取得し、復帰後も同じ勤務先で働き続ける場合、「出産手当金」と「育児休業給付金」を両方受給できます。

次に、出産手当金と育児休業給付金、それぞれについて詳しくみていきましょう。

【産休取得する方がもらえる】出産手当金

出産手当金とは

出産手当金とは産前・産後休暇に対し、所定の支給を受けられる健康保険の制度です。

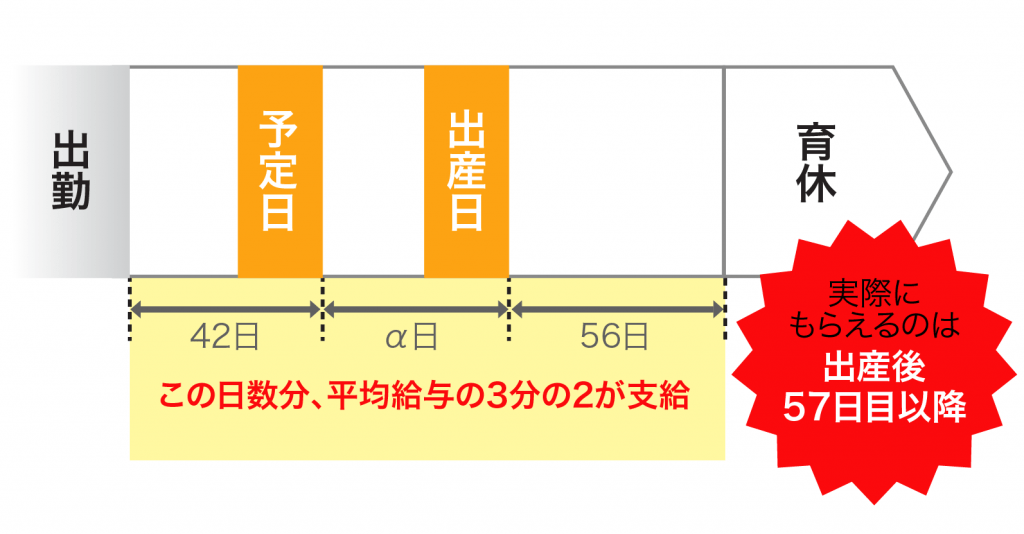

産前・産後休暇とは、出産予定日を含む42日間を「産前」、出産日の翌日から56日間を「産後」として、この期間は女性を就業させてはいけないと労働基準法第65条に定められているものです。

産前・産後休暇中に給料を払う、払わないは会社の判断に任せられていますが、給料が払われなかった場合(もしくは払われても所定の額以下である場合)は、加入先の健康保険から「出産手当金」が支払われます。

もらえる人は?

勤務先の健康保険に1年以上加入し、保険料を支払っていて、産前・産後休暇を取得し、産後も仕事を続ける人が対象です。

所定の条件を満たす人であれば、正社員のほか、契約社員やパート、アルバイト、派遣社員であってももらうことができます。

※退職後、健康保険を任意継続している場合は対象外となります

※国民健康保険の方は対象外となります

いくら支給されるの?

支給額=標準報酬日額×2/3×休業日数

休業日数は「産前」42日間+「産後」56日間=98日間の範囲内での休業日数となりますが、出産が予定日より遅れた場合には遅れた期間についても休業日数に加算され、出産手当金が支給されます。

出産手当金の受給イメージ

産休中も給料が満額支給される場合には出産手当金は支給されませんが、産休中の給料が標準報酬日額の2/3未満になった場合は、差額が支給されます。

計算例(平均給与25万円の人の場合)

26万÷30日×2/3×98日=約56万円

※健康保険では給与25万円の人の標準報酬月額は25万円で計算します

どうやって申請するの?

申請の流れは、以下の通りです。

(1)産休に入る前に会社で「出産手当金支給申請書」を入手します

(2)出産した医療機関の窓口に問い合わせ、必要事項を記入してもらいます

(3)産後57日目以降に「出産手当金支給申込書」を勤務先または健保組合等に提出します

申請する時期は?

産休明けの産後57日目以降に申請します。

産休開始の翌日から2年以内が申請期限なので要注意となります。

【育児休暇取得する方がもらえる】育児休業給付金

育児休業給付金とは

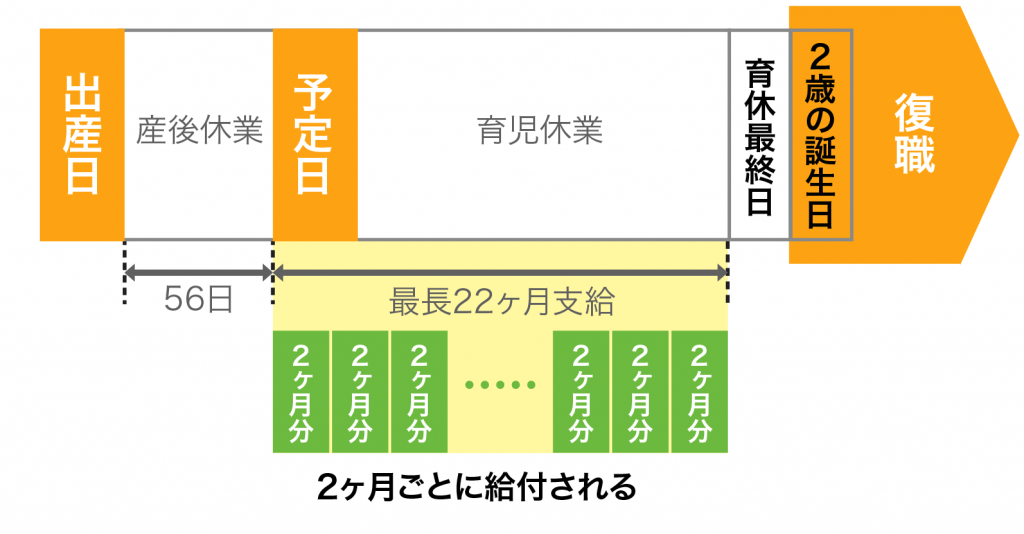

育児休業を取得する場合、雇用保険から「育児休業給付金」が支給されます。

雇用保険の被保険者が1歳(保育所に入れないなどの特別な理由がある場合は最長2歳)に満たない子を養育するために育児休業をした場合に一定の要件を満たすと受給できます。

育児休業給付金の受給イメージ

もらえる人は?

雇用保険に加入していて、育児休業を取って職場復帰する人で、育児休業開始前の2年間のうち、1ヵ月に11日以上働いた月が12ヵ月以上あることが条件となります。パパも対象となります。

いくら支給されるの?

育児休業の開始から6か月まで:休業開始時賃金日額×育児休業日数×67%

育児休業の開始から6か月以降:休業開始時賃金日額×育児休業日数×50%

計算例(平均給与25万円、育児休業期間10か月の人の場合)

25万円×67%×6か月=約100万円

25万円×50%×4か月=50万円

合計約150万円

育児休業期間中の社会保険料は免除

育児休業期間中の社会保険料は免除されるため、給与の67%が支給される育児休業の開始から6か月までの期間で言えば、「手取り賃金」で比べると休業前の約8割が支給されるイメージとなります。

育児休業取得前後の収入のイメージ

| 育児休業前 | |

| 給与 | 230,000円 |

| 所得税 | 5,000円 |

| 社会保険料 | 30,000円 |

| 雇用保険料 | 1,200円 |

| 住民税 | 15,000円 |

| 手取り | 178,800円 |

↓

| 育児休業後 | |

| 育児休業給付金 | 154,100円 |

| 所得税 | 0円 |

| 社会保険料 | 0円 |

| 雇用保険料 | 0円 |

| 住民税 | 15,000円 |

| 手取り | 139,100円 |

(出典)厚生労働省平成26年6月「育児休業給付金が引き上げられました!!」リーフレット

いつどうやって申請するの?

育休に入る前に会社に申し込み、書類を提出します。

詳細の手続きは会社に確認しましょう。

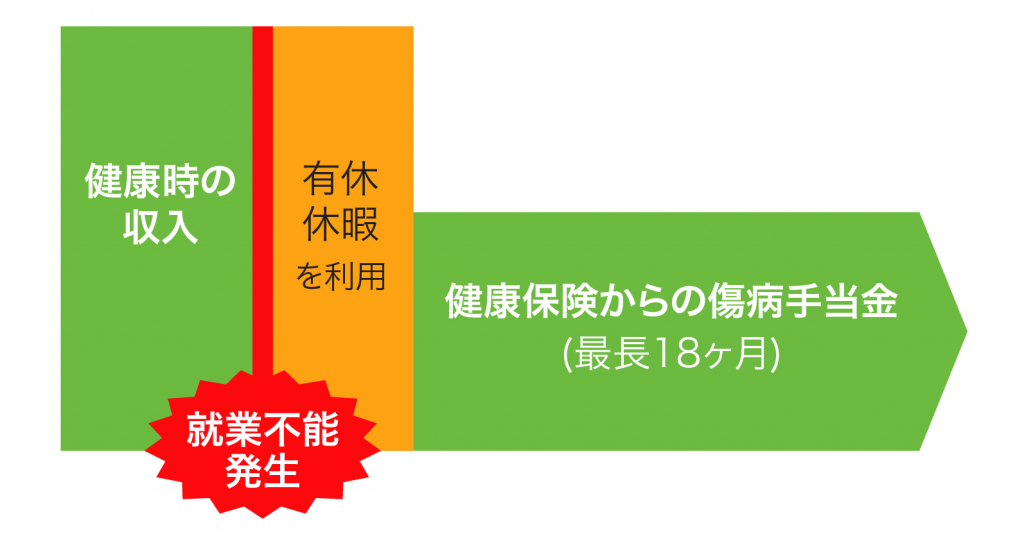

【病気等により会社を休んだ場合もらえる】傷病手当金

例えば、切迫流産や妊娠悪阻(つわり)などで会社を休むこともあるかもしれません。

その場合には傷病手当金の対象となる可能性があります。

傷病手当金とは

傷病手当金は、病気休業中に本人や家族の生活を補償するための健康保険の制度で、病気やケガで連続4日以上休んだ時に、4日目以降、標準報酬日額の2/3の額×休んだ日数分が支給されます。

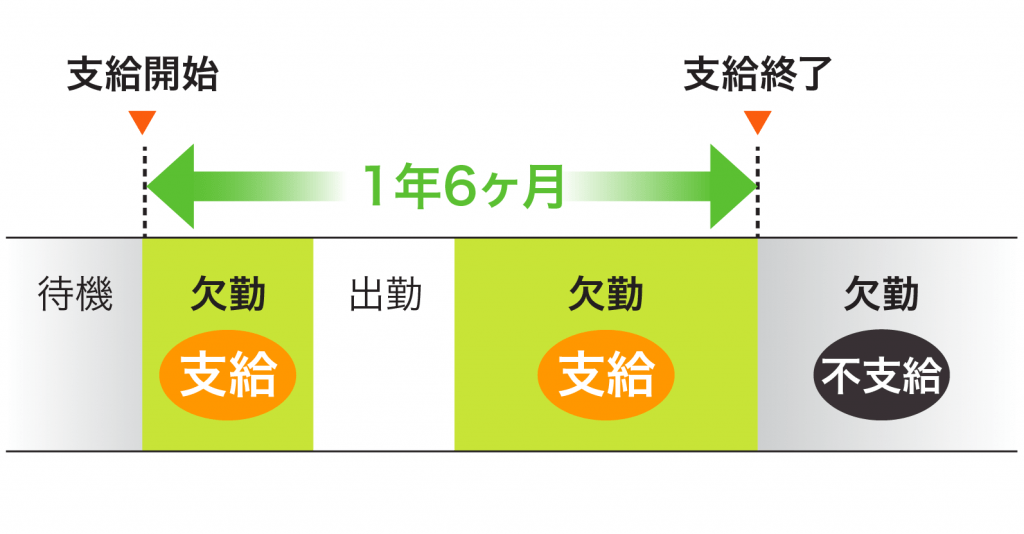

支給される期間は最長1年半です。

これは、1年6ヵ月分支給されるということではありません。

下記の図のように、一時復帰し、再び同じ理由で休業した場合、1年6ヵ月間に休んだ日数分だけが支給されます。

なお、支給開始から1年6ヵ月経過後は、再び同じ理由で休業しても、傷病手当金は支給されません。

また、休んだ期間に、職場から傷病手当金より多い給与をもらった場合には、傷病手当金は支給されません。

給与が支払われても、傷病手当金のほうが少なければ、その差額が手当金として受け取れます。

もらえる人は?

次の4条件に該当する場合、傷病手当金が受け取れます。

・業務外の事由による病気やケガによる療養の休業であること

・仕事に就くことができないこと

・連続3日間を含み、4日以上仕事に就けなかったこと

・休業期間に給与の支払いがなかったこと

※健康保険の場合(会社員等)場合のみ。国民健康保険の場合(自営業者等)は対象外

いくら支給されるの?

支給額=標準報酬日額の2/3の額×休んだ日数分 が支給されます。

どうやって申請するの?

全国健康保険協会もしくは健康保険組合に必要書類を整え、申請書を提出します。

手続きについては会社や健康保険組合に確認しましょう。

出産手当金や育児休業給付金と重複できる?

出産手当金と傷病手当金は、健康保険という同じ制度から支給されるもので、支給額も同じですから、支給事由が同時期に発生した場合は、出産手当金が優先され傷病手当金は支給されません。

一方、雇用保険制度の育児休業給付金と健康保険制度の傷病手当金は、別の制度なので、同時に受給することができます。

産休前に傷病手当金の受給開始をした場合の受給イメージ

【子どもの医療費が軽減】子ども医療費助成

子ども医療費助成とは?

子ども医療費助成とは、子どもにかかる医療費(保険内診療の自己負担分)の経済的負担を軽くする制度です。

手続きをすると乳幼児医療証がもらえ、病院の窓口や調剤薬局で提示すると、医療費の自己負担分が無料もしくは軽減されます。

自治体によって助成の内容は異なり、対象となる子供の年齢に上限があったり、親の所得制限があったりします。

いつどうやって申請するの?

出生後に申請することになりますが、手続き方法は自治体によって違いがありますので、自治体のホームページ等で確認しましょう。

【子どもが生まれたらもらえる】児童手当

子どもが生まれたら、児童手当の申請をしましょう。

児童手当とは

0歳から中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の子どもを養育する人に支給されるのが児童手当です。

もらえる人は?

中学校修了前の児童を養育し、生計を担っている父または母

いくら支給されるの?

児童手当の金額(一人あたり)

| 児童の年齢 | 手当月額 |

| 3歳未満 | 15,000円 |

| 3歳以上から小学校修了前まで | 10,000円(第3子以降は15,000円) |

| 中学生 | 10,000円 |

いつどうやって申請するの?

子どもが生まれ、児童手当の受給資格が生じた日の翌日から15日以内に、自治体に申請します。

各種費用と公的制度を把握して漏れなく活用しよう

このように、妊娠/出産には様々な費用がかかりますが、公的な制度を活用すれば様々な助成、補助を受けることができ、経済的な負担を大きく軽減することができます。

自身が該当する公的な制度を漏れなく申請できるようにしたいですね。

ライフプランや保険のことも考える時期

出産に関する費用を知って、公的な補助制度を活用する、それ以外にも出産を迎えるにあたってやっておきたいことがあります。

子どもが生まれることで家庭に大きな変化が起きるので、ライフプラン(将来設計)や保険についても考えることが大切になります。

出産により家計に起きる経済的変化

出産により、家計には下記のような様々な経済的な変化が起こります。

・退職による収入減

・産休育休による収入減

・児童手当による収入増

・子どもが生まれることによる生活費や教育費の増加

特に、子どもが大きくなるにつれ教育費は大きく増加するので、子どもが生まれるときから将来の支出に対してどう備えるか計画を立てる必要があります。

連動して、万が一の時に必要な生活費等が増えるので、生命保険の保険金額を見直す必要があります。

ライフプランによって将来の支出は変わってくる

子どもが生まれることで家計の支出は増えていきますが、増え方は家庭によって異なります。

例えば、子どもの教育プランひとつとっても、「公立か?私立か?」等によってかかる教育費も大きく変わってきます。

子どもの教育プランはどうするのか、出産を機に退職するのか、育児と仕事を両立させていくのか、どのタイミングで仕事に戻るのか、マイホームはいつ取得するのか、などをパートナーとじっくり話し合ってみましょう。

妊娠・出産に備える医療保険

一方、帝王切開等の異常分娩となった場合の入院費用や手術費用に備えたい場合には、民間の医療保険を検討すると良いでしょう。

医療保険に加入していれば、健康保険の対象となった入院や手術に対し、給付金(入院給付金・手術給付金)を受け取ることができます。

医療保険の加入時期は妊娠前がベストです。

妊娠中に加入する場合には、母子手帳に初回診察記録をされた日から妊娠26週目までであれば、商品や年齢によりますが妊婦の方でも医療保険に加入できる可能性が高いです。

ただし、「特定部位の不担保」という条件が付き、異常分娩に伴う入院・手術をしても保障の対象外となってしまう可能性もあります。

やはり、医療保険の加入は妊娠前にしておくことが望ましいと言えます。

ふたりでじっくり話し合う時間を

子どもが生まれると、忙しくて将来のライフプランや保険の事について検討する時間がなかなか取れないことが多いので、赤ちゃんがおなかの中にいる時にママ、パパがゆっくりと話し合うことができるといいですね。

妊娠を考えている、または妊娠が判明したらライフプランや保険の事についても早めに考えていきましょう。