【個人年金保険】インフレリスクで年金が目減り?

(最終更新日:2020年08月12日)

個人年金保険を活用しての老後資金の積み立ては一般的に10年~30年といった長期の積み立てになります。

長期の積み立ての場合、インフレによる資金の目減りのリスクがあります。

ここでは個人年金保険とインフレリスクについて紹介します。

目次

個人年金保険とは

個人年金保険は、保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険のイメージ

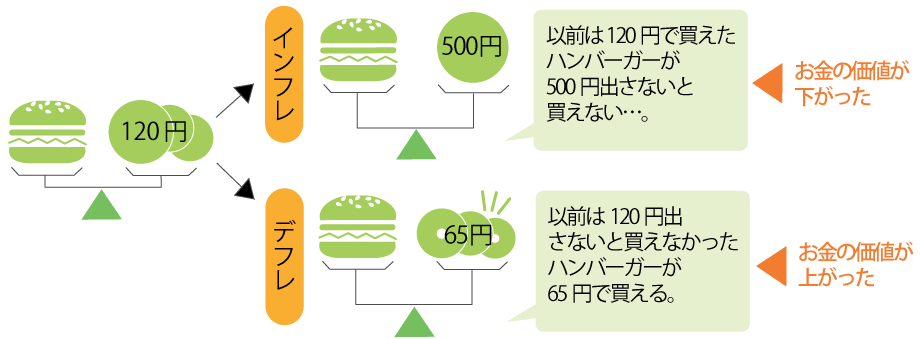

インフレとは

インフレとは、モノの値段が全体的に上がり、お金の価値が下がることです。

インフレの原因のひとつに好景気があります。景気が良いとモノがよく売れて、需要が供給を上回り、モノの値段が上がります。

また、賃金や原料の高騰などで、モノを作るための費用が上がり、モノの値段が上がることがあります。

デフレとは

デフレとは、モノの値段が全体的に下がり、お金の価値が上がることです。

不景気等でみんなが買い物をする量を減らすと、モノが売れずに余り、売り手は少しでも売ろうと値段を下げます。

その結果、モノに対してのお金の価値が上がります。

個人年金保険とインフレ、デフレ

確定型の個人年金保険の場合、契約時に年金の金額が決まっています。

年金の受取時にインフレになっていたら(モノの値段が上がって、お金の価値が下がっていたら)受け取る年金額は目減りしてしまうことになります。

逆にデフレになっていて、お金の価値が下がっていた場合、受取る年金額は変わりませんので、年金の価値が上がる事になります。

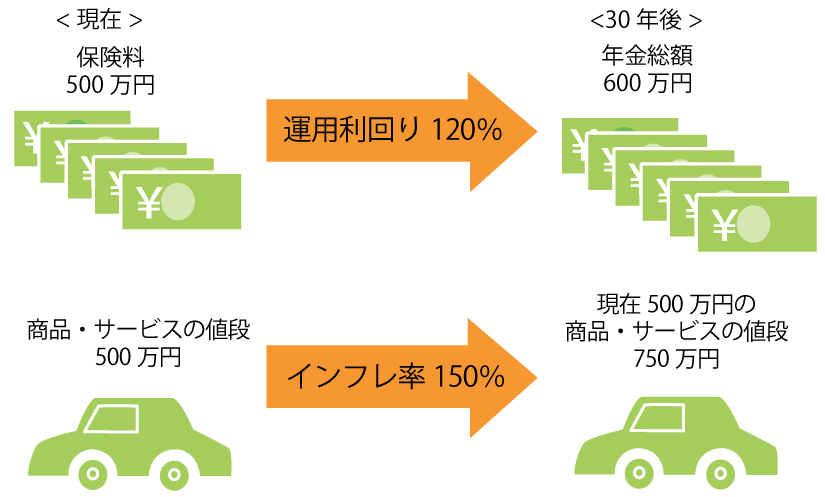

30年後インフレで物価が1.5倍になったら個人年金保険はどうなる?

「インフレになったら年金額が目減りする」を下記の例をもとに具体的にみてみましょう。

(例)

• 500万の保険料を一括で払い込み、30年後60万円の年金を10年間(年金総額600万円)受け取れる個人年金保険に加入

• 年金受取時(30年後)、インフレにより物価が1.5倍になった

30年後、インフレにより、現在の500万円分の商品をに買うには、750万円が必要になってしまいます。

一方、払い込んだ500万円の保険料は運用により30年後600万円になりますが、物価の上昇に追いつかないため、750万円の商品(現在の500万円分の商品)は買えなくなってしまいます。 これがインフレによる年金の目減りです。

※この例では保険料を一括に払っていますのでインフレによる年金の目減りの影響が大きいですが、

月払いなど、少しずつ保険料を払っていく場合は、そこまでの大きな目減りの影響にはなりません。

個人年金保険加入の際にはインフレリスクも考慮しましょう

1970年から2000までの30年間に日本の物価は、平均で3倍(インフレ率300%)ほどになっています。

当時の日本経済は高度成長期でしたので、今後30年で同じようになることは考えにくいですが、個人年金保険に限らず生命保険に加入する際には、インフレリスクがある事を理解しておかなければなりません。

インフレリスクを軽減するには

インフレリスクを軽減するには、まずは保険料の払い方を月払いにするなど、少しずつ積み立てていく事です。

次に商品の選択ですが、個人年金保険であれば変額個人年金や外貨建ての個人年金が有効です。

また、投資信託や株式などもインフレリスクを軽減できます。しかし、これらは運用リスクや為替リスクを負いますので注意が必要です。

・個人年金保険に限らず、保険は契約時に受け取る金額が決まっているため、インフレリスクがあることを知っておきましょう。

・変額個人年金や外貨建ての個人年金、投資信託や株式などはインフレリスクを軽減できますが、運用リスクや為替リスクがあります。