子どもができた時の生命保険(死亡保険)の保険金額の決め方

(最終更新日:2019年12月18日)

子どものいる世帯の場合、親のどちらかが死亡してしまったときに備え、遺された家族がしっかりと生活していけるような保障を確保する必要があります。

子どもができたとき、生命保険の保険金額はどうやって決めたらよいのでしょうか。

目次

生命保険の必要保障額の計算方法

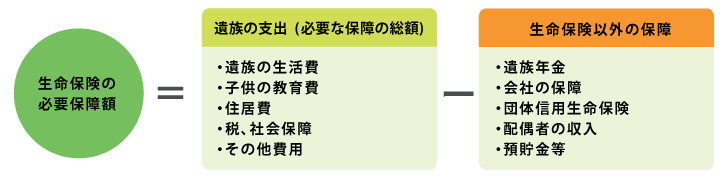

生命保険の保険金額を決めるためには、「必要保障額」を算出する必要があります。

必要保障額は下記の計算式で算出します。

【遺族の支出】-【生命保険以外の保障】

必要保障額の算出の仕方

全てを生命保険で準備する必要はなく、生命保険以外の保障の部分で足りない分を保険で備えるという考え方で保険金額を決めていきます。

遺族の支出額の算出

遺族の支出額は下記のそれぞれの費用を算出し、合計します。

| 基本生活費 | 子どもが独立するまで | 現在の年間生活費の70%×年数 が目安 |

|---|---|---|

| 子どもが独立後 | 現在の年間生活費の50%×配偶者の平均余命 が目安 | |

| 子どもに かかる費用 | 教育費 | 子どもの教育プラン (公立/私立、自宅通い/一人暮らし など)による |

| その他 | 結婚資金援助等 | |

| 住居費 | 住宅ローン | (団体信用生命保険加入の場合は0円に) |

| 家賃 | 年間家賃×配偶者の平均余命 (賃貸住宅に住み続ける場合) | |

| 管理費・その他 | 管理費、固定資産税、火災保険料等 | |

| 税・社会保障 | 住民税、国民年金保険料、公的医療保険料、生命保険料等 | |

| 自動車関連費 | 維持費、買替費用、車検費用、ガソリン代、自動車税、損害保険料等 | |

| その他 | 葬儀関連費用、レジャー費、予備費等 | |

生命保険以外の保障額の算出

生命保険以外の保障は下記のそれぞれの保障額を算出し、合計します。

| 公的保障 | 遺族基礎年金 | 子どもが18歳になった年度の3月まで |

|---|---|---|

| 遺族厚生年金 |

| |

| 老齢基礎年金 | 妻の基礎年金(65歳以降) | |

| 会社の保障 | 夫の死亡退職金・弔慰金 | 勤務先の制度による |

| 団体信用生命保険 | 住宅ローンの残債はゼロに | |

| 配偶者の収入 | 働いて得る収入 | 年間収入×働く年数 |

| その他の収入 | 権利収入、不動産収入等 | |

| 預貯金等 | 預貯金、株式、その他金融資産 | |

生命保険の必要保障額の計算はプロに相談を

必要保障額は世帯によって千差万別です。それは、世帯によって

- 生活費

- 家族構成

- 子どもの教育プラン

- 持ち家か賃貸か

- 加入中の公的な保障(遺族年金)

- 会社の保障

が全て異なるからです。

必要保障額の計算はこれらの全ての要素を踏まえて計算するため、複雑になりますので、ファイナンシャルプランナー等のプロに相談して算出してもらうとよいでしょう。

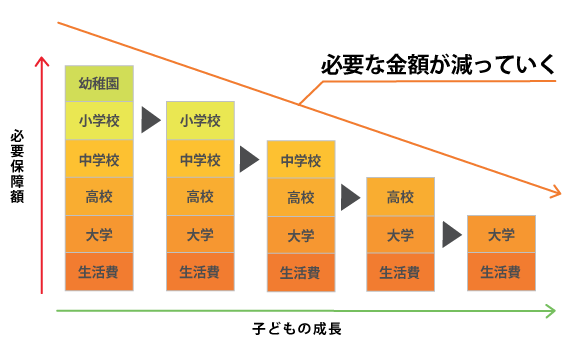

生命保険の必要保障額は徐々に減少していく

子供が生まれたばかりのときはこれから生活費・学費が掛かるので必要額は高額になります。

しかし、時間の経過と共に子供が独立するまでの期間が短くなっていきますので必要保障額は徐々に減少していきます。

このような必要保障額の減少に合わせて保険金額が減っていく保険に「家族収入保険」や「逓減定期保険」などがあります。

・必要保障額は【遺族の支出】-【生命保険以外の保障】で算出します。複雑になりますので、プロに相談して算出してもらうとよいでしょう。

・時間の経過と共に必要保障額は徐々に減少していきます。