変額保険3種(変額終身保険/変額有期保険/変額個人年金保険)の比較と活用ポイント

(最終更新日:2021年01月26日)

目次

変額保険とは

保険金額などが運用によって変動する保険

変額保険は死亡保険金額や解約返戻金、満期保険金、年金の額が運用に応じて変動する保険です。

運用実績に応じて大きく増えることもありますが、損失が生じることもあります。

自分で運用を決める保険

変額保険の運用は複数の特別勘定(投資信託のようなもの)から選んで運用します。途中で運用比率を変更したりすることもできます。

変額保険の詳細の内容はこちらをご確認ください。

ここでは3つの変額保険(変額終身保険、変額有期保険、変額個人年金保険)についてどういった商品なのかを解説するとともに、どういった目的で活用できるのか、それぞれの保険商品の活用例を解説します。

(1)変額終身保険

変額終身保険は、一生涯の死亡保障が続く変額保険です。

https://youtu.be/BYp-edzwOqg

変額終身保険の保険料

変額終身保険の保険料は一定です。

変額終身保険の保障内容

変額終身保険は、死亡、高度障害状態に対する保障が一生涯継続します。

死亡保険金額は運用によって変動します。

ただし最低保証があり、最低保証額を下回ることはありません。

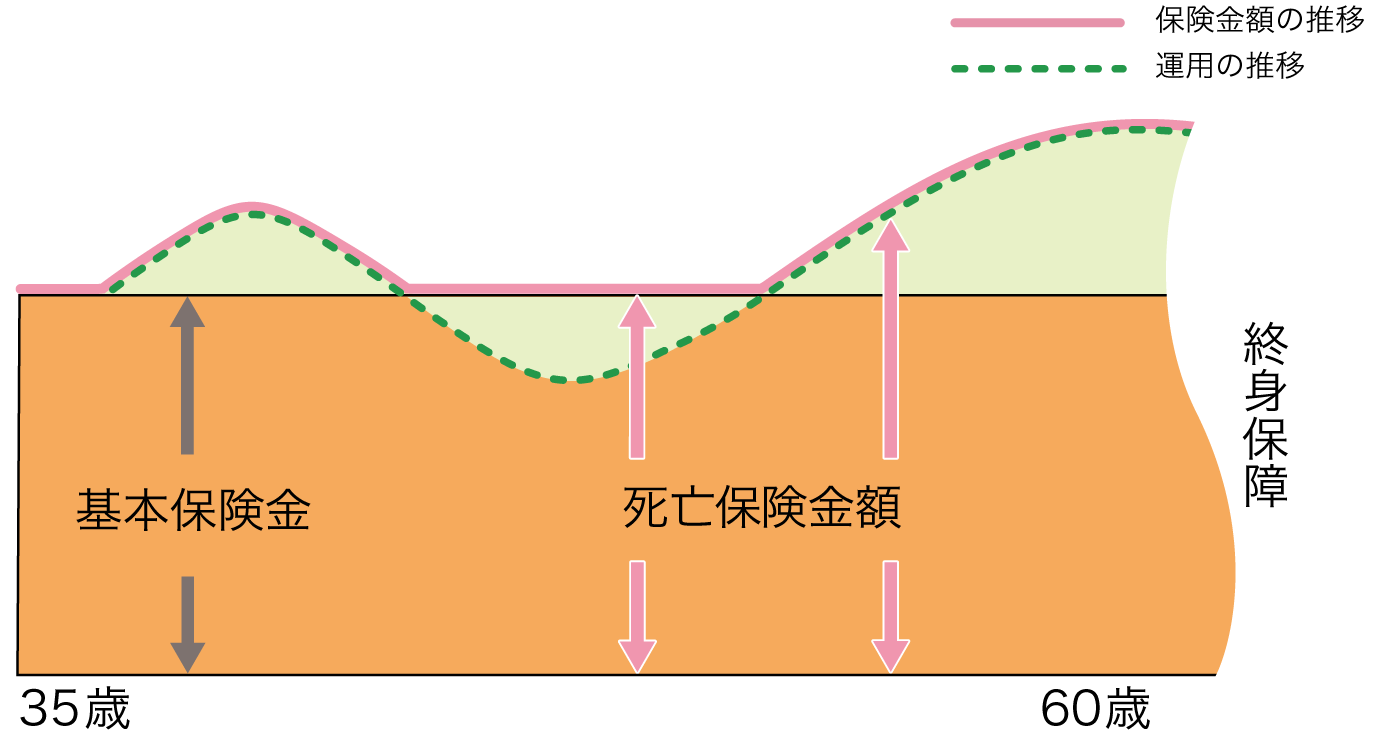

変額終身保険の解約返戻金

変額終身保険の解約返戻金は運用により変動します。

解約返戻金には最低保証がありません。

<運用が好調な場合>

<運用が好調でない場合>

変額終身保険の注意点

運用実績によっては解約返戻金額が払い込んだ保険料の合計金額を下まわる場合があり、損失が生じるおそれがあります。

変額終身保険の活用例 ①割安な保険料で死亡保障を確保

具体的には下記の2つの加入パターンが多いです。

・葬儀費用など、死後の整理費用を準備するために加入

・相続対策として遺族に保険金をのこすために加入

変額終身保険の解約返戻金は運用次第で元本割れのリスクがあります。

ただ、使い方によってはそのデメリットを上回るメリットがあります。

まず保険料ですが、同じ保障額ならば、定額型の終身保険よりも変額終身保険のほうが、保険料は安くなります。

次に死亡保険金ですが、最低保証がありますし、運用によっては死亡保険金額が増える可能性もあります。

このように、死亡保険金の受取りを目的とし、解約をしない前提であれば、一生涯の保障を安い保険料で確保できます。もし運用実績がよければそれだけ大きな保険金を残せます。

変額終身保険の活用例 ②長期の資産形成として

また、低金利などによって円建ての保険の貯蓄率が低い時勢ですと、資産形成の手段として変額終身保険の活用をされる方もいます。

変額終身保険であれば、

・運用によっては、払い込んだ保険料よりも大きな解約返戻金を期待できます(当然元本割れリスクもあります)

・死亡保障があるので、万が一の時には死亡保険金をのこすことができます

長期分散投資によるリスク低減の効果を得るためには、最低10年以上の保険料払込期間を設定できるようなタイミングで加入するのが良いでしょう。

また、他の安全な積み立て方法(銀行預金などの元本確保型の金融商品)も同時並行で行うようにしましょう。

もしかしたら、変額終身保険は学資保険の代わりになるのではないか?という疑問をお持ちの方もいらっしゃるかもしれません。

学資保険の代わりにはなりますが、貯蓄性でいうと後述する変額有期保険の方が一般的に有利です。(変額終身保険の方が変額有期保険よりも将来の保険金支払いのために必要な費用が大きいため)

(2)変額有期(養老)保険

変額有期(養老)保険とは、保険期間が一定となっている変額保険です。

https://youtu.be/_gdKdd-QfUk

変額有期(養老)保険の保険料

変額有期保険の保険料は一定です。

変額有期(養老)保険の保障内容

変額有期保険は、死亡、高度障害状態に対する保障が契約で定められた期間継続します。

死亡保険金額は運用によって変動します。

ただし最低保証があり、最低保証額を下回ることはありません。

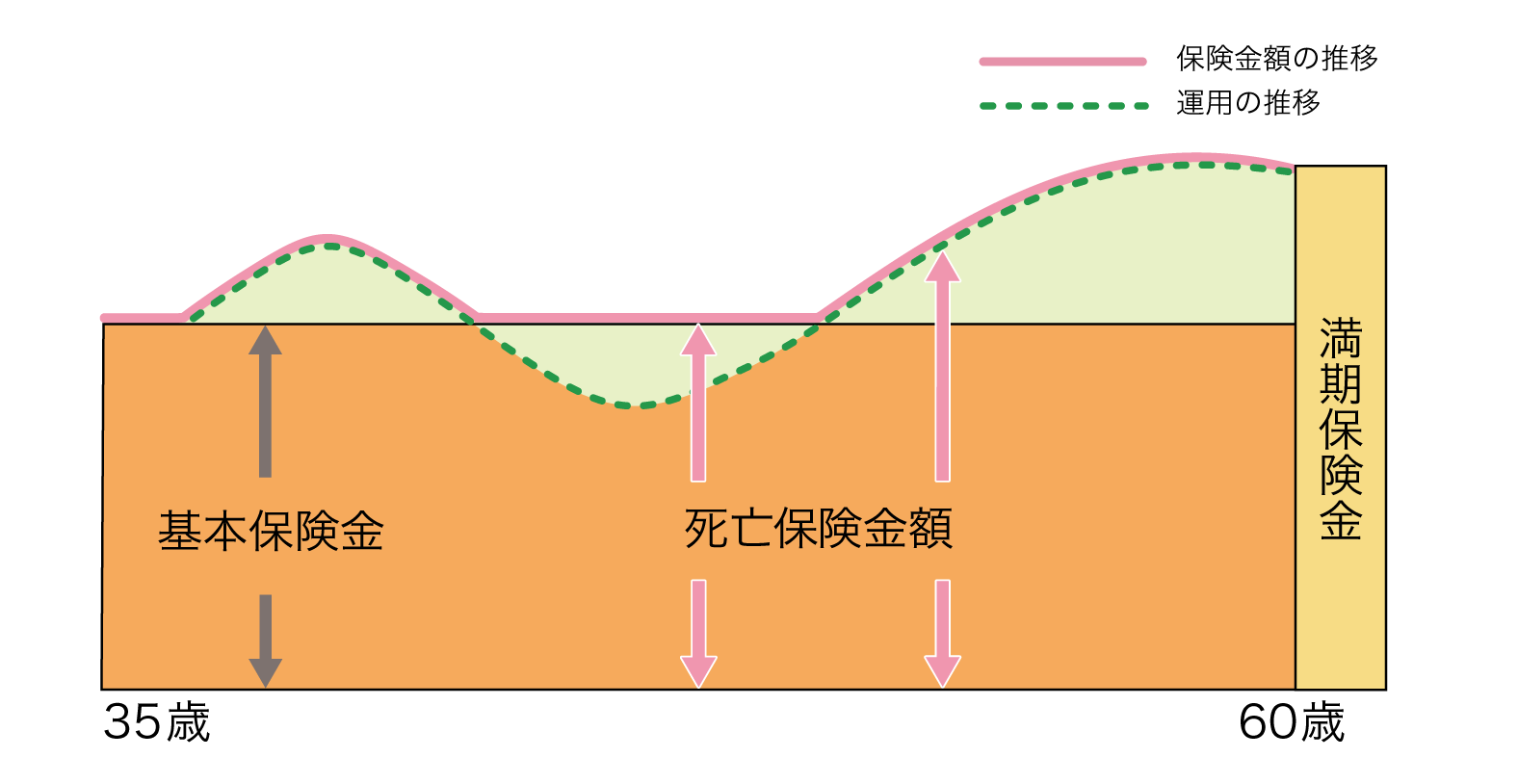

変額有期(養老)保険の満期保険金

変額有期保険は、契約期間の満期をむかえると、運用実績に応じた満期保険金が受け取れます。

満期保険金については、注意点が2つあります。

一つ目に満期保険金には最低保証がありません。

二つ目に、満期のタイミングの運用実績が悪かったとしても満期保険金を受け取ることになり、損失が確定されてしまうということです。

変額有期保険では、満期=利益確定(損失確定)のタイミングを動かせません。(一般の投資信託や変額終身保険であれば、運用実績の悪い時には運用実績の回復するのを待つという選択をとることができます。)

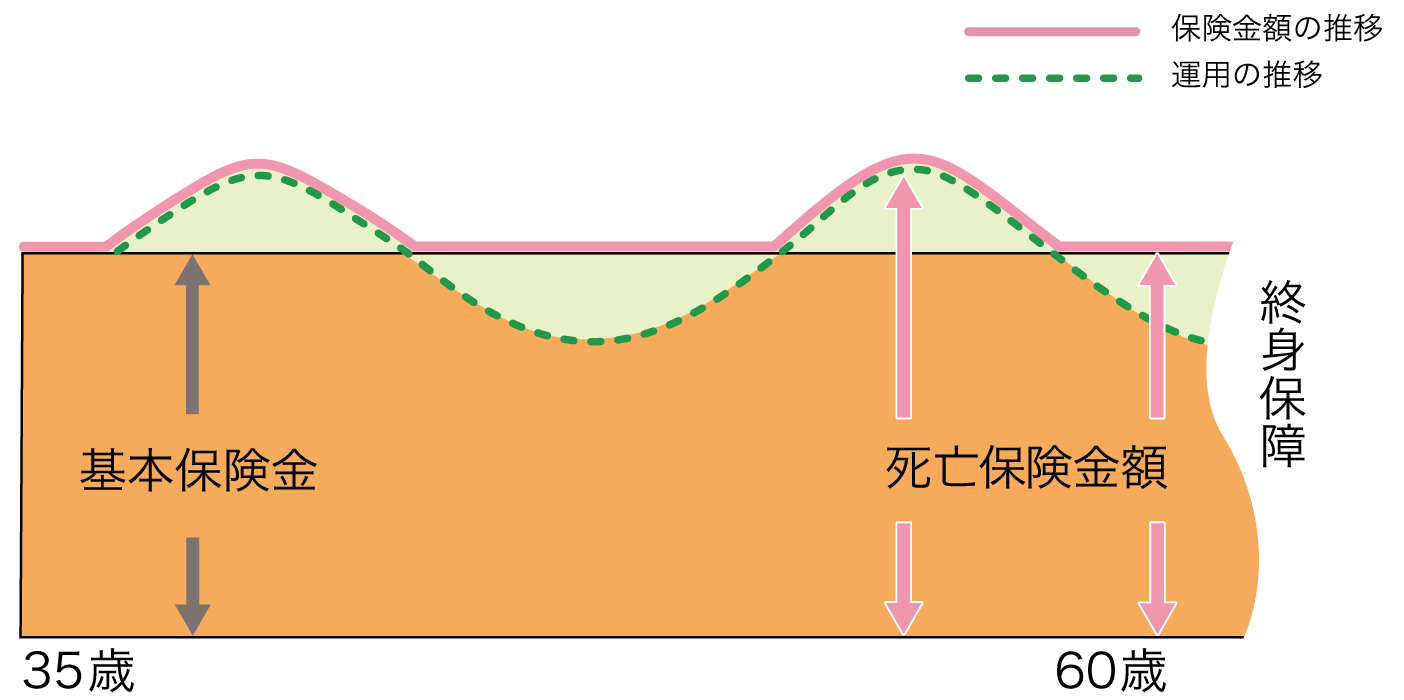

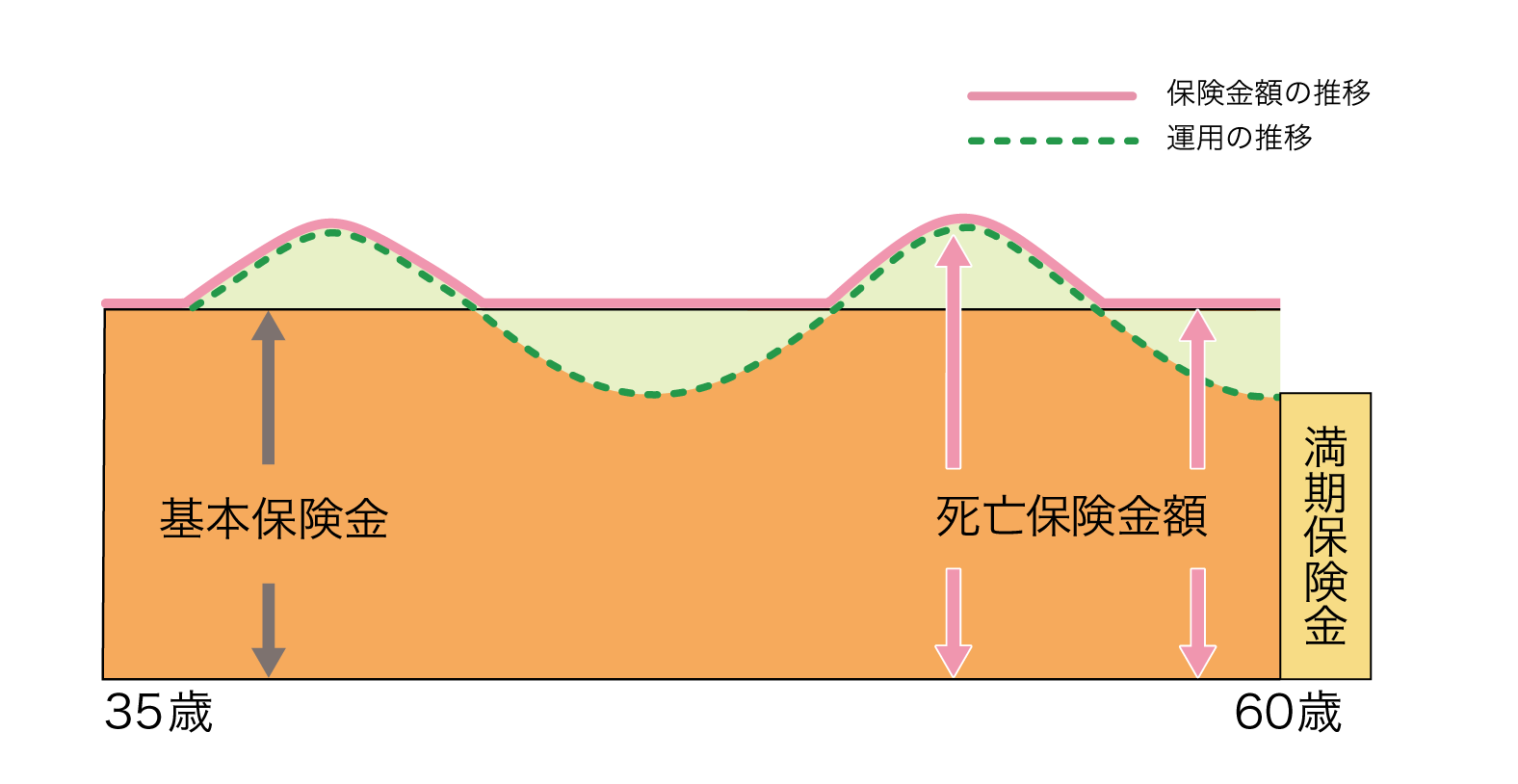

変額有期(養老)保険の解約返戻金

変額有期保険の解約返戻金は運用により変動します。

解約返戻金には最低保証がありません。

<運用が好調な場合>

<運用が好調でない場合>

変額有期(養老)保険の注意点

変額有期保険は、運用実績によっては満期保険金額・解約返戻金額が払い込んだ保険料の合計金額を下まわる場合があり、損失が生じるおそれがあります。

変額有期(養老)保険の活用例 学資保険の代わりに加入

低金利などによって円建ての保険の貯蓄率が低い時勢ですと、学資保険の代わりとしての活用をされる方もいます。

変額有期保険であれば、

・運用によって払い込んだ保険料よりも大きな満期保険金を期待できます(当然元本割れリスクもあります)

・死亡保障があるので、万が一の時には死亡保険金を受け取り教育資金を準備できます

長期分散投資によるリスク低減の効果を得るためには、満期まで最低10年以上の保険料払込期間を設定できるようなタイミングで加入する(子どもが生まれたら早めに加入する)のが良いでしょう。

また、前述しましたが、満期時の運用実績が悪い場合には運用実績の回復を待つことはできず、満期保険金を受け取ることになり、損失が確定されてしまうことには注意が必要です。

ただ、目的が教育資金準備であれば支出タイミングも待ってくれませんので、加入時にこの注意点をきちんと認識することが重要です。

また、他の安全な積み立て方法(銀行預金などの元本確保型の金融商品)も同時並行で行うようにしましょう。

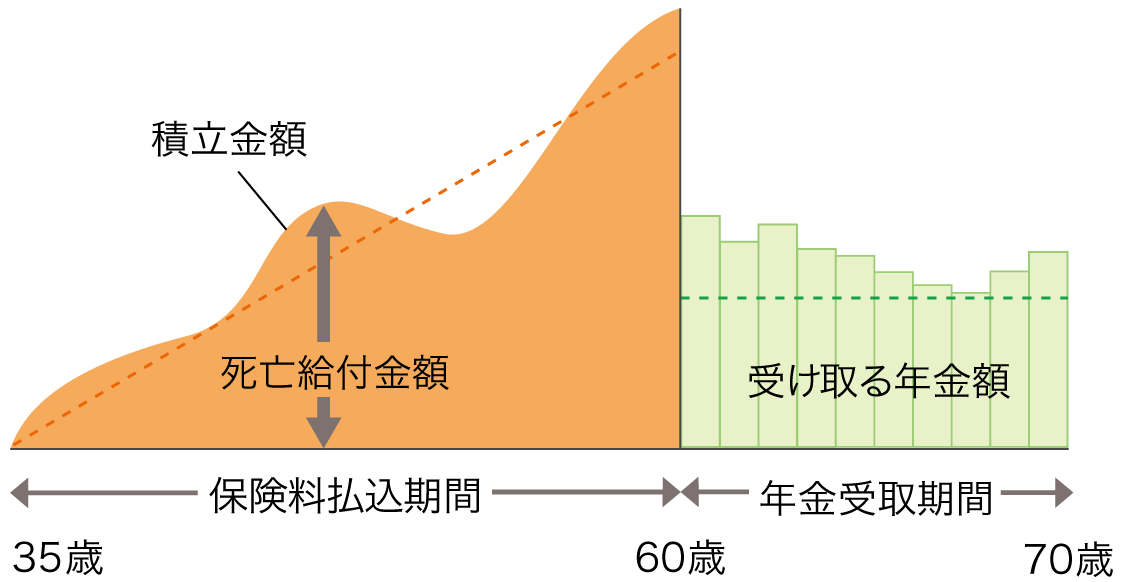

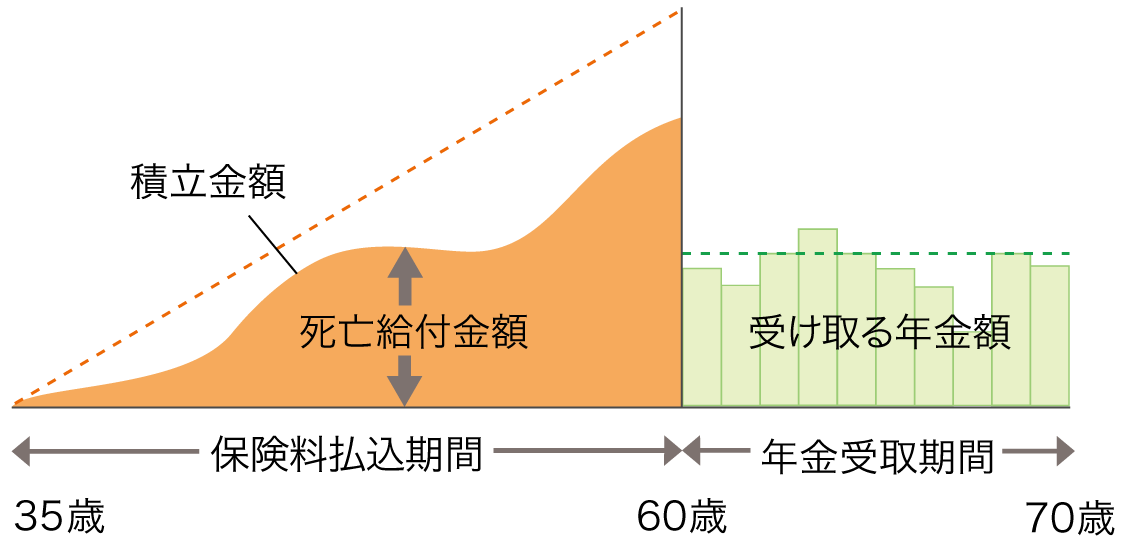

(3)変額個人年金保険

変額個人年金保険とは、年金型の変額保険です。

https://youtu.be/6THb_Z5W_qU

変額個人年金保険の保険料

変額個人年金保険の保険料は一定です

変額個人年金保険の保障内容

変額個人年金保険は、年金支払開始日前に被保険者が死亡した場合、死亡給付金が受け取れます。

死亡給付金額は運用実績に応じて日々変動(増減)します。

死亡給付金には最低保証がありません。

変額個人年金保険の年金受け取り

変額個人年金保険は、決められた年齢になると、運用実績に応じた年金額を受け取れます。

運用実績によって年金支給額が変動します。

年金支払開始後も変動年金額は年金支払日ごとに再計算されますので、毎年の年金額は一定ではありません。

変額個人年金保険の解約返戻金

変額個人年金保険の解約返戻金は運用により変動します。

解約返戻金には最低保証がありません

<運用が好調な場合>

<運用が好調でない場合>

変額個人年金保険の注意点

変額個人年金保険は、運用実績によっては年金の合計額・死亡給付金額・解約返戻金額が払い込まれた保険料の合計金額を下まわる場合があり、損失が生じるおそれがあります

変額個人年金保険の活用例 老後生活資金の準備のために加入

老後生活資金の準備をする上で、ある程度のリスクを許容しつつ積極的に資産を増やしていきたい場合有効です。

特に老後生活が始まるまでの保険料払込期間を長期間(最低10年以上)確保できるのであれば長期分散投資の効果でリスク低減ができます。

ただ、注意が必要なのが、運用によって元本割れリスクがありますので、老後積み立ての全額をこの保険にするのではなく、老後積み立ての手段の一部に留めておく方がよいでしょう。

そして、他の安全な積み立て方法(銀行預金などの元本確保型の金融商品)も同時並行で行うようにしましょう。

3種の変額保険の比較

では、3種の変額保険(変額終身保険、変額有期保険、変額個人年金保険)の特徴を比較してみましょう。

| 変額終身保険 | 変額有期保険 | 変額個人年金保険 | |

|---|---|---|---|

| 保険料 | 一定 | 一定 | 一定 |

| 保険期間 | 終身 | あらかじめ決めた期間 | あらかじめ決めた期間 |

| 死亡保険金 | 運用に応じて変動 最低保証あり | 運用に応じて変動 最低保証あり | 運用に応じて変動 最低保証なし |

| 満期保険金 | なし | 運用に応じて変動 最低保証なし | なし |

| 年金 | なし | なし | 運用に応じて変動 最低保証なし |

| 解約返戻金 | 運用に応じて変動 最低保証なし | 運用に応じて変動 最低保証なし | 運用に応じて変動 最低保証なし |

| 活用例 | 死後整理費用の準備 相続対策 長期の資産形成 | 学資保険の代わり | 老後資金準備 |

運用リスクをよく考慮して

変額保険は運用実績によって受け取れる死亡保険金額や解約返戻金、満期保険金、年金が変動します。運用状況によっては受け取れる金額が大きく減ってしまい、損失が生じるおそれがあります。

ただ、損失リスクがあるからといって、全財産を安全資産である銀行預金に預けていては増やすことはできません。

分散投資、長期運用を行うことで大きなリスクを回避しながら資産を増やすことが大切です。