生命保険の選び方(定年を迎えたとき)

(最終更新日:2019年12月18日)

定年を迎えたら生活は大きく変化します。

そのとき、生命保険はどうしたらいいのでしょうか。

目次

定年を迎えたらまずは保険の見直しを

定年退職すると、基本的には収入が減少します。

再就職による収入もあるかもしれませんし、再就職しない場合、主な収入は公的年金になります。(受け取りの開始時期は個別のケースで異なります)

定年退職したら、収入が減少するなかで、まずは支出としての保険料を見直すことが大切です。

子どもが独立したり、住宅ローンも払い終わっている場合、多額の死亡保障が必要なくなってきていますので、保障が大きすぎないか確認をしましょう。

生命保険で葬儀代を準備したいという考えがあれば、200万円~300万円あれば十分だと考えます。

相続の対策も早めに考えましょう

保険には相続税における様々な優遇があり、資産の評価額を下げる効果がありますので相続対策として保険を検討するのもよいでしょう。

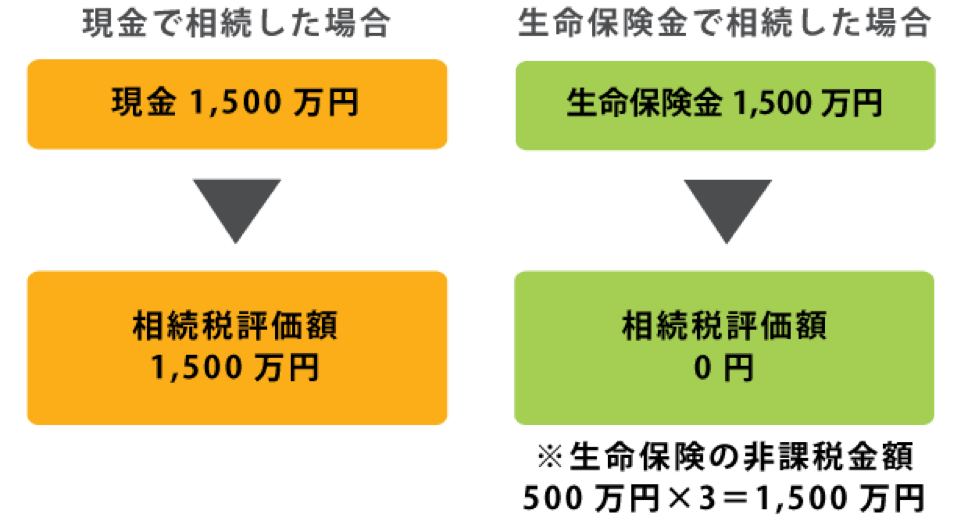

生命保険には「死亡保険金の相続税非課税限度額」という非課税枠があります。

これは、被相続人が死亡したことによって取得する生命保険金のうち、被相続人が保険料を負担したものは、「500万円×法定相続人の数」の金額まで非課税となるというものです。

生命保険による相続税評価額の引き下げ効果

・定年を迎えたらまずは保険の見直しをしましょう。生命保険で葬儀代を準備したいという考えがあれば、200万円~300万円あれば十分でしょう。

・相続対策として保険を検討するのもよいでしょう。

この記事のURLとタイトルをコピーする