終身保険の相続税上のメリット活用した相続対策

(最終更新日:2019年12月18日)

この度、相続税に関する法律が改正され、2015年1月1日から施行となりました。

それにより、相続税の課税対象になる方が増えると言われています。

ここでは終身保険を活用した相続対策について紹介します。

目次

相続税とは

相続税とは、ある人が亡くなった場合に、その人が残した財産を相続等によって取得した時にかかる税金のことです。

亡くなった人のことを「被相続人」、相続により財産を取得する人を「相続人」といいます。

相続税対策とは

相続税の対策とはどういう対策なのでしょうか。一言でいうと、基礎控除額を超えないように「資産を減らす」か「評価額を下げる」という対策になります。中でも、生命保険は「評価額を下げる」対策として有効です。

生命保険を活用して相続財産の評価額を下げる

生命保険の場合、相続税上のメリットがあります。

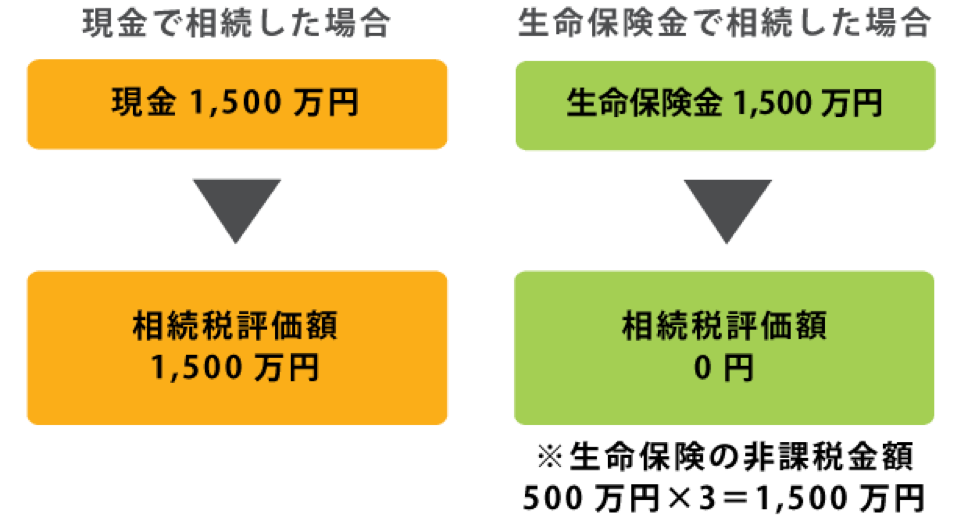

現金などで置いておくとそのまま相続税が課税されますが、生命保険には「死亡保険金の相続税非課税限度額」という非課税枠があります。

これは、被相続人が死亡したことによって取得する生命保険金のうち、被相続人が保険料を負担したものは、「500万円×法定相続人の数」の金額まで非課税となるというものです。

生命保険による相続税評価額の引き下げ効果

終身保険で財産を確実に分ける

また、現金であれば遺族間で分割についてもめる可能性がありますが、生命保険であればそういったリスクを回避することもできます。

なぜなら、死亡保険金は受取人固有の財産であるため、遺産分割協議の対象外となるからです。

特定の相続人を受取人に設定し、任意の金額を保険金額とした終身保険に加入しておけば、分割でもめることもなく、財産を確実に残すことができます。

・終身保険の「死亡保険金の相続税非課税限度額」という非課税枠を活用して相続税対策をすることができます。

・終身保険を活用すれば、遺産分割でもめることもなく、財産を確実に残すことができます。