終身保険ってどんな保険?4つの特徴を解説!

(最終更新日:2019年12月18日)

目次

終身保険とは

終身保険は、被保険者が死亡もしくは高度障害状態になった時、死亡保険金が支払われる保険です。

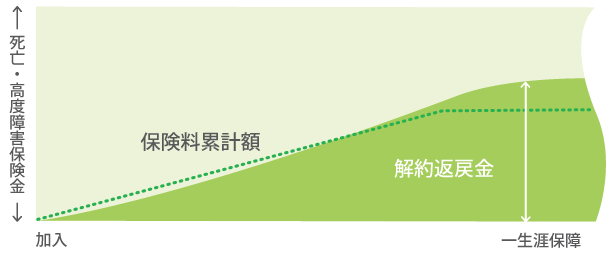

終身保険は、保障が一生涯続きます。このため、何歳で亡くなっても、保険金が支払われます。

保険期間の途中で解約した場合、解約返戻金を有効利用することができます。

特徴(1)保険料の払込期間が設定できる

終身保険は、保障は一生涯続きますが、保険料の払い込み期間は下記の中から選ぶことができます。

終身払い

保険期間と同じで終身(生きている限り)保険料を払い続けます。

短期払い

保険期間より払込期間が短いものを短期払いといいます。

10年、15年、20年、もしくは60歳まで、65歳までといった形で設定できるようになっています。

特徴(2)解約返戻金がある

終身保険は解約すると、解約返戻金が戻ってきます。

払込期間の途中での解約であれば、解約返戻金は払い込んだ保険料総額よりも少ない金額になります。

一方、払込期間終了後の解約であれば、支払った保険料の総額に近い、もしくはそれよりも多い解約返戻金を受け取ることができます。

そして以後、解約返戻金は解約しない限り、増え続けます。

特徴(3)学資保険代わりとして教育資金の準備に活用できる

学資保険は、教育資金を貯めることに加え、親に万一のことがあった場合、保険料の払い込みが免除となり満期保険金が保険期間満了時に支払われるというものです。

終身保険でも学資保険と同じような効果が得られます。

例えば、父親を被保険者として終身保険を契約します。そのとき、子どもの進学時期を想定して、払込期間を10年、15年といった期間で設定します。

そうすれば、子どもの進学時期に、支払った保険料以上の解約返戻金が受け取れます。

契約期間の途中で万が一のことがあった場合には学資保険よりも大きな死亡保険金を受け取ることができます。

特徴(4)老後資金の準備に活用できる

払込期間を60歳や65歳とした終身保険であれば、老後資金の準備に活用できます。

払込期間終了時=60歳や65歳には支払った保険料以上の解約返戻金が受け取れます。

・終身保険は、保障が一生涯続きます。このため、何歳で亡くなっても、保険金が支払われます。

・終身保険には解約返戻金があり、教育資金の準備や老後資金の準備に活用できます。