医療保険の入院給付金日額をいくらにすればいい?入院時の費用実態を基に解説

(最終更新日:2022年07月07日)

目次

医療保険の入院給付金日額とは

医療保険の入院日額とは、入院した時に受け取れる一日あたりの入院給付金の金額のことです。

例えば、入院日額10,000円の医療保険(日帰り入院から保障されるもの)に加入していれば、入院日数×10,000円を受け取ることができます。

一般的には5,000円~20,000円などの範囲の中から1,000円単位で決めることができます。

受け取れる給付金は実際にかかった治療費とは関係なく受け取れますので、入院日額を決める場合には、前述した「入院したらどんな費用がいくらかかるか」を知ることが重要になります。

入院したらどんな費用がかかる?

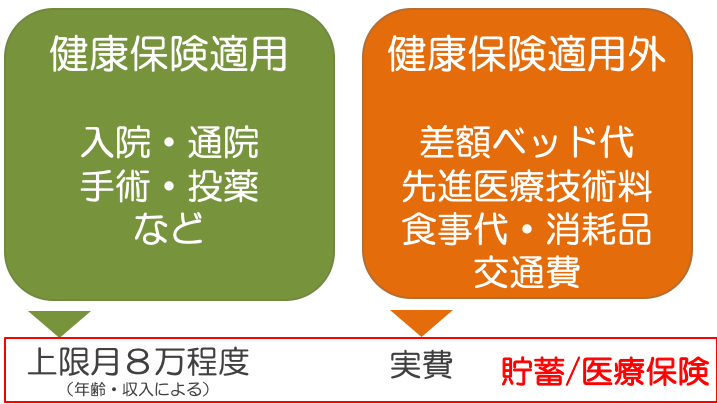

入院した場合の費用は2種類

入院した場合の費用は下記の2種類に分けられます。

・健康保険適用となる費用

・健康保険適用外の費用

入院した場合の費用

これら、健康保険適用となる費用+健康保険適用外の費用に対して、貯蓄や医療保険で備えることが有効です。

では、2つの費用を詳しくみていきましょう。

健康保険適用となる費用(入院・通院・手術・投薬などの費用)

入院となると入院・通院・手術・投薬などの費用がかかります。

これらの費用は公的な健康保険の保障があるので、大きな医療費がかかったとしても月額の自己負担額には上限があり、月8万円程度となります。(年齢や収入によって変わります)

健康保険適用外の費用(差額ベッド代・先進医療技術料・食事代・消耗品費・交通費など)

一方、健康保険適用外の費用は全額自己負担となります。

主な費用は下記の通りです。

・少人数病室/個室での入院にかかる差額ベッド代(1日当たり平均6,188円)

・先進医療技術料(高いもので数百万円)

・食事代(1食260円 1日780円×入院日数)

・お見舞いの際の家族の交通費など

・消耗品費(入院生活に必要な日用品。パジャマ、下着、洗面用具など)

・食費(配偶者や子どもがいる場合の外食費等)

・見舞い、快気祝い、お見舞い等へのお礼の費用

・家事代行/ベビーシッターなどの費用(家事/育児を担っている方)

・介護サービスの費用(介護を担っている方)

・休職/転職/退職に伴う収入減の補てん(会社勤めの方) 傷病手当金が受け取れる場合があるが不足分はカバーが必要

・事業補てん(自営業の方) 仕事ができない間に事業を継続するために代わりの人を雇う資金など

これらの費用は病状や治療に対する考え方、家庭環境などによって大きく異なります。

「自分がもし入院したらいくらかかるか?」は、保険代理店や保険会社に試算してもらったり、相談するのが良いでしょう。

とはいえ、参考となる金額を下記にご紹介します。

入院時の費用、いくらかかる?

では、結局入院したときの自己負担額はいくらになるのでしょうか。

ここでは、生命保険文化センターの調査による入院時の自己負担額の平均を紹介します。

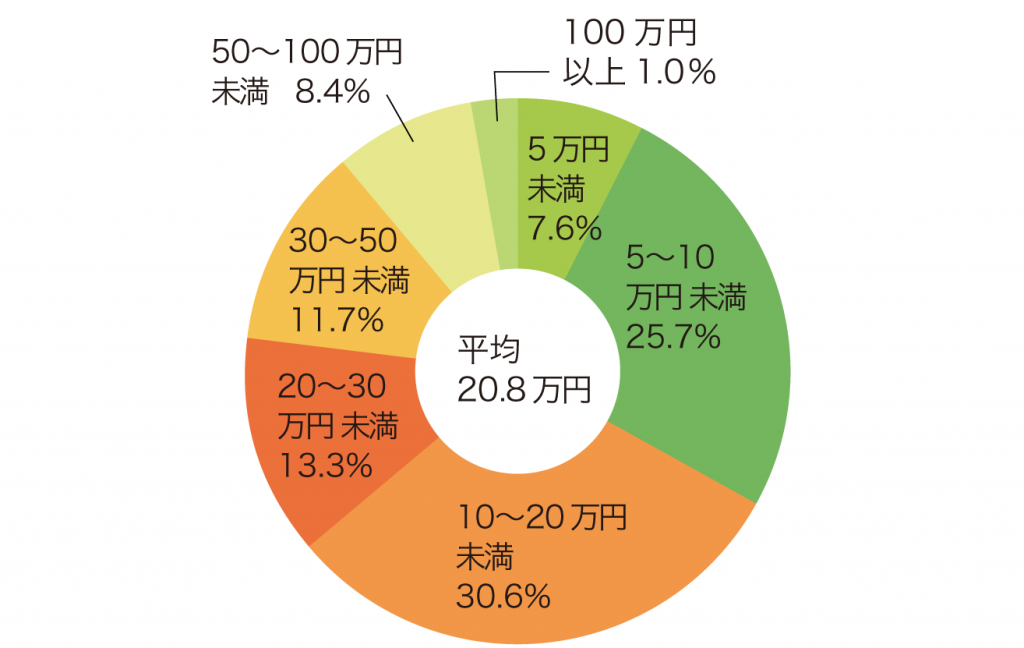

入院時の自己負担額は平均20.8万円

入院経験がある人のうち、直近の入院時の自己負担費用の平均額は20.8万円となっています。

直近の入院時の自己負担費用

※対象者:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む)

※自己負担費用:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

(出典)生命保険文化センター 令和元年度「生活保障に関する調査」

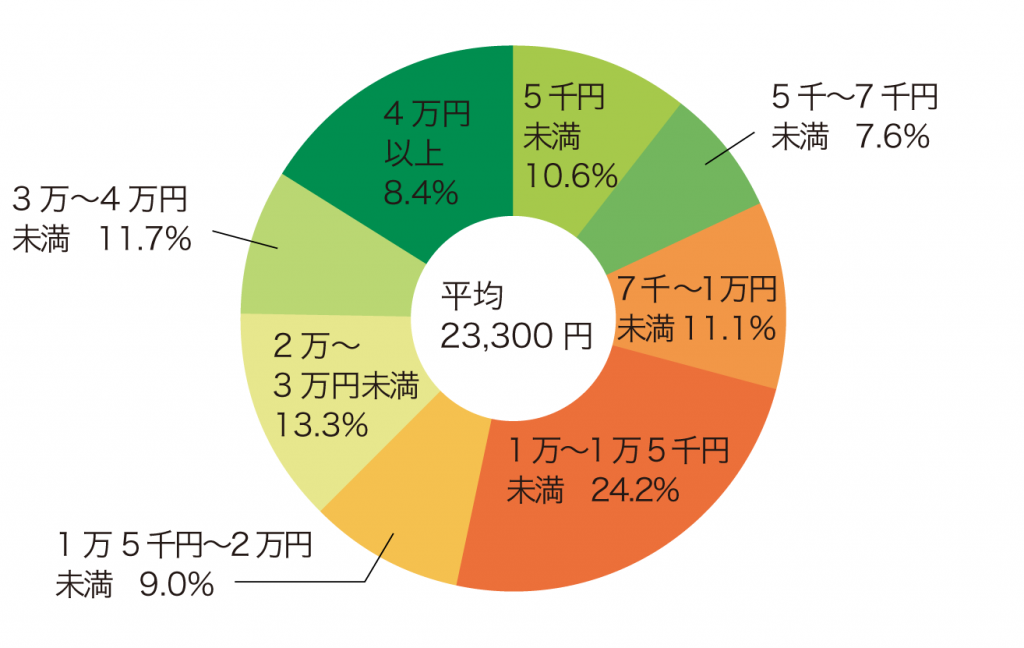

入院時の1日あたりの自己負担額は平均23,300円

自己負担費用の総額を入院日数で割った1日あたりの自己負担額は平均で23,300円となっています。

直近の入院時の1日あたりの自己負担費用

※対象者:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む)

※自己負担費用:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

(出典)生命保険文化センター 令和元年度「生活保障に関する調査」

あくまでこれらの費用は平均ですが、大まかな費用感はおわかりいただけたのではないでしょうか。

「1回数十万であれば貯蓄で十分」と考える方もいるかもしれません。

一方、病気が重なり、入院が長期や複数回となるような場合には貯蓄だけでは不安ということもあるでしょう。

特に、収入がある方や、家事/育児を担っている方は支出増や収入減に対して備えておく必要があるでしょう。

「自分がもし入院したらいくらかかるか?」というのは、個別事情(貯蓄・持病・価値観)で異なりますので、保険代理店や保険会社に試算してもらったり、相談するのが良いでしょう。

医療保険の入院日額をいくらにすればいいの?

では、医療保険の入院日額をいくらにすればいいのでしょうか。

注意していただきたいのは、入院した場合の1日あたりの自己負担額の平均が2.3万円だからといって、必ずしも医療保険の入院日額は2万円必要というわけではないことです。

統計データによる入院時の自己負担費用は参考にはなりますが、治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品など、非常に幅広い費用が含まれています。

また、手術をした場合には手術給付金も受け取れますので、1日あたりの自己負担費用全額分をカバーする入院日額にする必要はありません。

預貯金がある場合は、預貯金でまかなうのでその分入院日額を下げてもよい、という考えもあるでしょう。

入院日額を高く設定すればその分保険料も高くなりますので、バランスが大切です。

入院日額給付金は10,000円/日を目安に

結論としては、医療費の自己負担額、健康保険が適用にならない費用の両方をカバーするという目的であれば、医療保険の入院日額給付金は10,000円/日を目安に検討するとよいでしょう。

保険相談サロンFLPでは、医療保険を複数保険会社から無料で見積もり/相談が可能です。入院給付金日額の設定について、公的保障の内容や、医療費のデータなどをもとに保険のプロがアドバイスします。保険選びをスムーズに行うために、当社に相談してみてはいかがでしょうか。

こちらの記事もご参考ください。