女性保険(女性向け医療保険)の選び方!12のポイントを解説

(最終更新日:2022年08月05日)

目次

女性保険(女性向け医療保険)とは

女性保険(女性向け医療保険)とは、医療保険の一種で、通常の医療保険の保障に加え、女性特有の病気をより手厚く保障してくれるもので、「医療保険(主契約)+女性疾病特約(特約)」というかたちの保険です。

医療保険とは?

ここで言う医療保険は、公的な医療保障ではなく、民間の保険会社が販売している医療保険で、病気やケガで治療を目的として入院をしたり、所定の手術を受けた場合などに給付金を受け取ることができる保険です。

公的な医療保障でまかなえない医療費の自己負担額に対して備えることができます。

また、保障内容によっては病気やケガで働けなくなった際の収入減をカバーしたり、入院に必要な日用品の費用や交通費といった、医療費以外の支出の増加に備えたりすることもできます。

女性保険(女性向け医療保険)の保障内容

女性特有の病気に対する保障として、主に以下のようなものがあります。

入院給付金の上乗せ

例えば、入院給付金日額が1万円であっても女性特有の病気での入院給付金日額は1万5000円といった具合です。

1入院の限度日数の延長

例えば、1入院60日が限度であっても女性特有の病気での入院であれば120日に延長されるといった具合です。

手術給付金の上乗せ

中には、手術給付金において、女性特有の疾病の場合には給付金が上乗せされるというものもあります。

乳房再建費用を保障

一部の医療保険やがん保険には、乳がんなどで乳房を切除してしまった時に、乳房の形状等を再建するための手術費用を保障対象にしている保険もあります。

生存給付金(お祝い金)

女性専用の医療保険には生存給付金をつけている医療保険があります。

生存給付金とは、一定期間ごとに生存していればもらえる給付金のことで、3年ごとや5年ごとなどの設定があります。

女性の場合、男性よりも掛け捨ての保険料への抵抗感が強い傾向にあるため、このような商品も発売されています。

このように、女性向け医療保険は女性特有の病気には手厚い保障がある分、一般的な医療保険よりも保険料が高くなります。

女性保険(女性向け医療保険)の保険料はどのくらい?

では、女性保険(女性向け医療保険)の保険料はどのくらいなのでしょうか。

試算条件 被保険者:30歳女性 入院給付金日額:10,000円/日 手術給付金あり 先進医療特約あり 女性疾病特約あり

でいくつか、商品をみてみましょう。

A社:3,660円/月 保険期間:終身 お祝い金なし

B社:4,180円/月 保険期間:終身 お祝い金なし

C社:5,098円/月 保険期間:終身 お祝い金なし

D社:7,227円/月 保険期間:15年 お祝い金あり

E社:7,812円/月 保険期間:終身 お祝い金あり

詳細の保障内容が各社異なるので単純比較はできませんが、お祝い金がある女性保険(女性向け医療保険)は保険料が高い傾向にあることがわかります。

また、年齢にもよりますが、保険料は月々数千円とイメージすると良いでしょう。

保険相談サロンFLPでは、女性向け医療保険を複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに行うために、当社に相談してみてはいかがでしょうか。

女性保険(女性向け医療保険)の対象となる女性特有の病気とは?

「女性特有の病気」と聞くと、女性のみが罹患する病気と思われるかもしれません。

女性疾病特約の対象となる女性特有の病気には「女性のみが罹患する病気」に加え、「女性が罹患しやすい病気」も含まれる場合があります。

女性のみが罹患する病気

・乳房の病気(乳がん、乳腺症など)

・子宮等の病気(子宮筋腫、子宮内膜症、子宮頸がん、子宮体がん、膣がんなど)

・卵巣の病気(卵巣嚢腫、卵巣がん、卵管炎、卵管がん、卵管性不妊症など)

・異常妊娠、異常分娩(妊娠高血圧症候群、切迫流産、切迫早産、妊娠中毒症、帝王切開、吸引分娩など)

*正常分娩の場合は女性向け医療保険の給付対象にはなりません。

女性が罹患しやすい病気

また、女性特有の病気ではないものの、女性に多い疾病として「バセドウ病」「鉄欠乏性貧血などの貧血」「下肢の静脈瘤」「胆石症」「胆のう炎」「腎結石」「尿管結石」「甲状腺腫」「ネフローゼ症候群」「低血圧症」「リウマチ性多発筋痛」「腎う腎炎」「橋本病」などもあります。

これらの病気は、医療保険によっては女性特有の病気として扱われ、通常の疾病よりも手厚い保障をされる場合があります。

「女性特有の病気」の定義が、保険会社・商品によって異なりますので、保険検討時に必ず確認しましょう。

女性のほうが病気や入院のリスクが高い?

では、そもそも女性の病気や入院のリスクは男性に比べ、どうなのでしょうか。

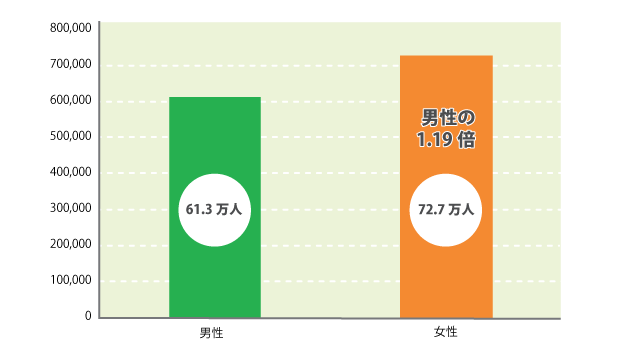

女性の方が入院患者数が多い

女性と男性では体のつくりが違うので、当然、かかりやすい病気も異なりますし、女性のみがかかる病気もあります。

また、病気ではありませんが、女性が入院をする理由のひとつに、妊娠・出産があります。

そのようなこともあり、女性の入院患者数は男性と比べて1.19倍になっています。

男女別入院患者数

(出典)厚生労働省 平成23年患者調査

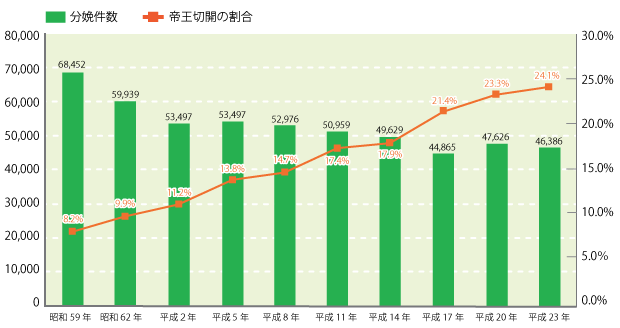

帝王切開の割合は増加傾向

妊娠・出産に伴う入院の例として帝王切開がありますが、分娩件数にしめる帝王切開娩出術の割合は年々増えています。

分娩件数の推移と帝王切開の割合(一般病院)

(出典)厚生労働省「医療施設(静態・動態)調査・病院報告の概況」

※平成23年は宮城県の石巻医療圏、気仙沼医療圏及び福島県の全域を除いた数値

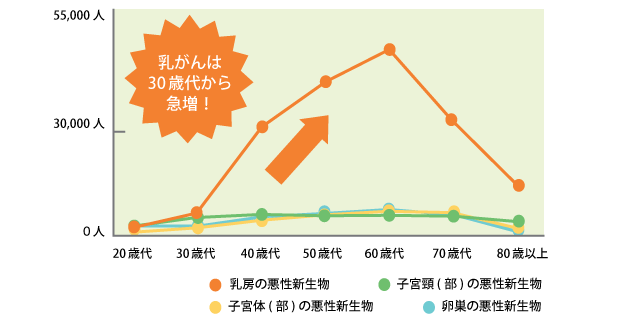

女性は30代以降、病気のリスクが高まる

子宮筋腫、子宮内膜症、子宮頸がん、卵巣のう種、バセドウ病などの病気は30代からリスクが高まると言われています。

また、女性のがんの罹患数第一位は乳がんであることをご存知ですか?

乳がんの罹患者数は30歳を過ぎると急増し、60歳前後がピークです。

女性特有の主ながんの年齢ごとの総患者数

(出典)厚生労働省 平成23年患者調査

このようなデータから、男性に比べて女性のほうが病気や入院のリスクが高いと言えるでしょう。

入院したらどんな費用がかかる?

女性向け医療保険で病気や入院のリスクに備えるとして、どのくらいの保障を備えればいいのでしょうか。

そのためには、入院時にかかる費用を知っていきましょう。

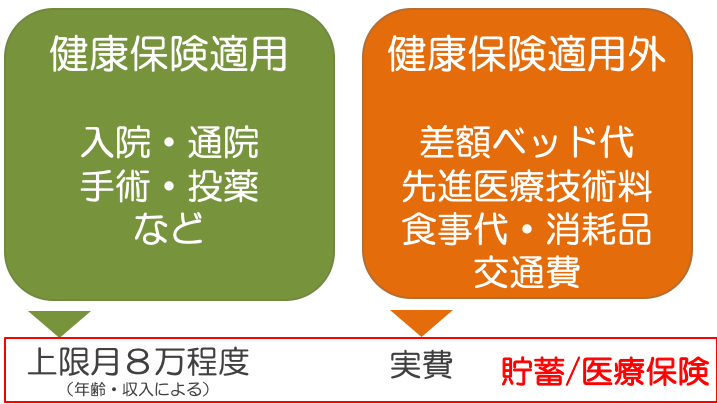

入院した場合の費用は2種類

入院した場合の費用は下記の2種類に分けられます。

・健康保険適用となる費用

・健康保険適用外の費用

入院した場合の費用

これら、健康保険適用となる費用+健康保険適用外の費用に対して、貯蓄や医療保険で備えることが有効です。

では、2つの費用を詳しくみていきましょう。

健康保険適用となる費用(入院・通院・手術・投薬などの費用)

入院となると入院・通院・手術・投薬などの費用がかかります。

これらの費用は公的な健康保険の保障があるので、大きな医療費がかかったとしても月額の自己負担額には上限があり、月8万円程度となります。(年齢や収入によって変わります)

健康保険適用外の費用(差額ベッド代・先進医療技術料・食事代・消耗品費・交通費など)

一方、健康保険適用外の費用は全額自己負担となります。

主な費用は下記の通りです。

・少人数病室/個室での入院にかかる差額ベッド代(1日当たり平均6,188円)

・先進医療技術料(高いもので数百万円)

・食事代(1食460円 1日1380円×入院日数)

・お見舞いの際の家族の交通費など

・消耗品費(入院生活に必要な日用品。パジャマ、下着、洗面用具など)

・食費(配偶者や子どもがいる場合の外食費等)

・見舞い、快気祝い、お見舞い等へのお礼の費用

・家事代行/ベビーシッターなどの費用(家事/育児を担っている方)

・介護サービスの費用(介護を担っている方)

・休職/転職/退職に伴う収入減の補てん(会社勤めの方) 傷病手当金が受け取れる場合があるが不足分はカバーが必要

・事業補てん(自営業の方) 仕事ができない間に事業を継続するために代わりの人を雇う資金など

これらの費用は病状や治療に対する考え方、家庭環境などによって大きく異なります。

「自分がもし入院したらいくらかかるか?」は、保険代理店や保険会社に試算してもらったり、相談するのが良いでしょう。

とはいえ、参考となる金額を下記にご紹介します。

入院時の費用、いくらかかる?

では、結局入院したときの自己負担額はいくらになるのでしょうか。

ここでは、生命保険文化センターの調査による入院時の自己負担額の平均を紹介します。

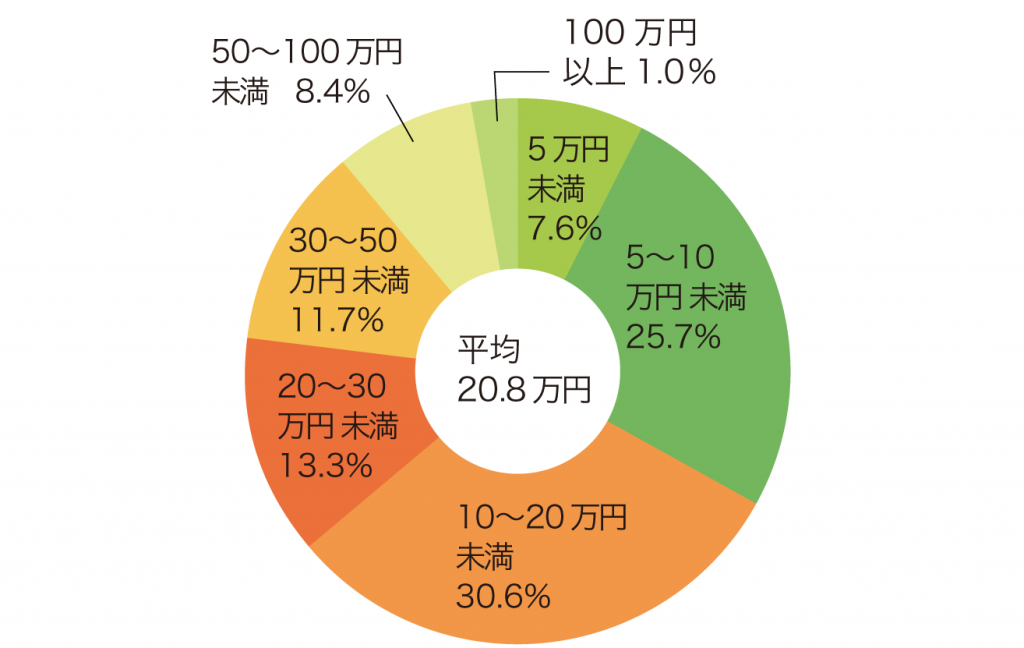

入院時の自己負担額は平均20.8万円

入院経験がある人のうち、直近の入院時の自己負担費用の平均額は20.8万円となっています。

直近の入院時の自己負担費用

※対象者:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む)

※自己負担費用:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

(出典)生命保険文化センター 令和元年度「生活保障に関する調査」

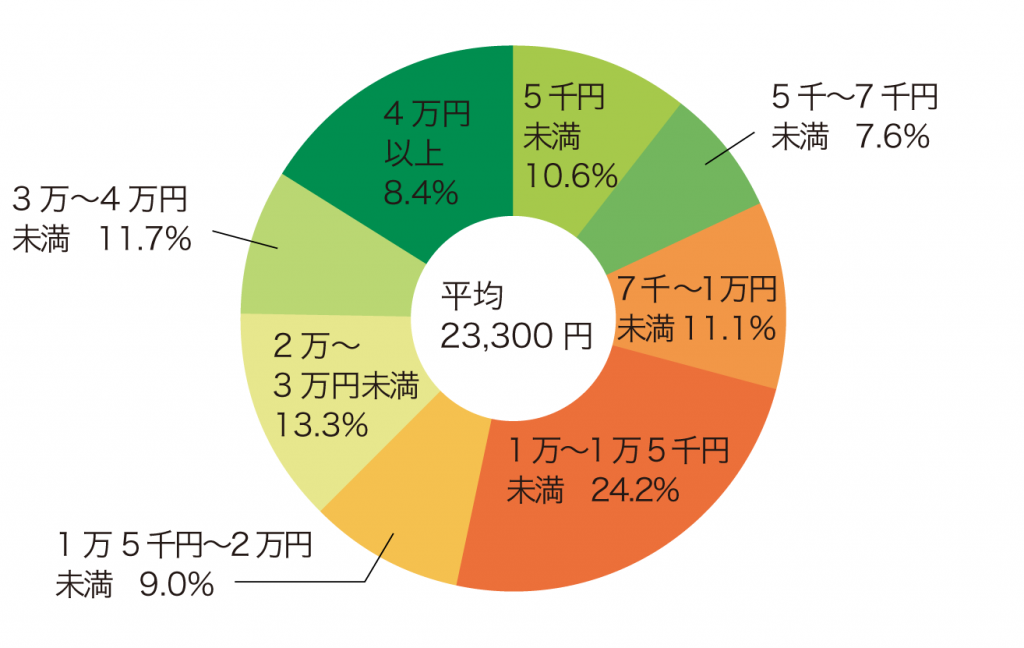

入院時の1日あたりの自己負担額は平均23,300円

自己負担費用の総額を入院日数で割った1日あたりの自己負担額は平均で23,300円となっています。

直近の入院時の1日あたりの自己負担費用

※対象者:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む)

※自己負担費用:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

(出典)生命保険文化センター 令和元年度「生活保障に関する調査」

あくまでこれらの費用は平均ですが、大まかな費用感はおわかりいただけたのではないでしょうか。

「1回数十万であれば貯蓄で十分」と考える方もいるかもしれません。

一方、病気が重なり、入院が長期や複数回となるような場合には貯蓄だけでは不安ということもあるでしょう。

特に、家事/育児を担っている女性、収入がある女性の場合には支出増や収入減に対して備えておく必要があるでしょう。

「自分がもし入院したらいくらかかるか?」というのは、個別事情(貯蓄・持病・価値観)で異なりますので、保険代理店や保険会社に試算してもらったり、相談するのが良いでしょう。

保険相談サロンFLPでは、入院時にかかる費用の試算に加え、女性向け医療保険を複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに行うために、当社に相談してみてはいかがでしょうか。

参考:差額ベッド代の話

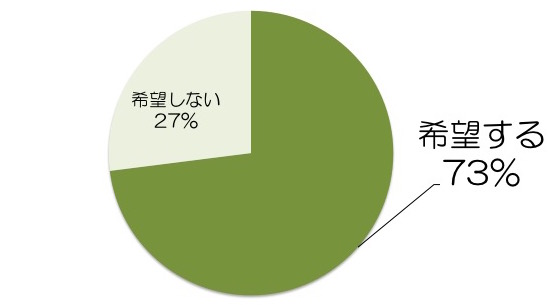

差額ベッド代について、健康な時は「少人数部屋や個室は不要」と考えている方も 、いざ入院となり身体的にも精神的にもダメージを受けていると、少人数部屋や個室を望むというケースはあるようです。

個室を希望する理由

個室を希望する理由として

・個室であればトイレ・洗面・簡易シャワーなどの水回りが備えられている

・個室であれば自分の時間で寝たり起きたりができる

・同室の患者さんの物音、声、いびき、来客などを気にしなくて済む

・周囲に気を遣わず、治療に専念できる

・周囲に気兼ねなくお見舞い対応できる

といったものがあります。

また、約73%の方が差額ベッド代を負担しても「個室や少人数部屋」を希望する、というデータもあります。

個室や少人数部屋を希望しますか

(出典)セールス手帖社保険FPS研究所 平成26年「サラリーマン世帯生活意識調査」

特に、小さな子どもがいるママの場合には、周りに気兼ねなくお見舞いの時間を過ごせるので個室を選びたいと考える方は多いです。

例えば第二子の出産で入院となった場合、お見舞いに来る上の子は少しでもママとの時間を過ごしたいですよね。

そんな時に大部屋で周囲に気を遣うより、思いっきり親子の時間を過ごしてあげたいと思うのは親心ではないでしょうか。

女性保険(女性向け医療保険)の選び方

では、女性向け医療保険の選び方ということで12のポイントを解説します。

(1)保険期間(保障期間)

(2)入院給付金日額

(3)1入院の限度日数

(4)通算支払日数

(5)入院何日目から保障されるか

(6)手術給付金

(7)保険料の払込期間

(8)解約返戻金の有無(掛け捨て型/貯蓄型)

(9)その他特約

(10)妊娠中や帝王切開経験のある場合に加入でき保障されるか?

(11)女性疾病特約 対象となる病気の範囲

(12)女性疾病特約 保障内容

(1)保険期間(保障期間)

保険期間は2種類

保険期間は大きく2種類から選びます。

・1年、5年、10年、60歳など、一定の期間だけ保障が受けられる定期型

・一生涯保障が続く終身型

保障が必要な期間はいつか?

まずは「何に備えたいか」を考えると保険期間を選びやすくなります。

・妊娠、出産時期のリスクに備えたい→定期型

・女性特有の病気を含め様々な病気やケガに対してずっと備えたい→終身型

といった具合です。

期間によって保険料も変わってくる

多くの方が一生涯続く終身型の方が安心と感じると思いますが、保険料次第で定期型でもいいという考えの方もいます。

基本的に月々支払う保険料は、同じ保障で同年齢であれば定期タイプの方が安くなります。

しかし、終身型の保険料は加入時から一生涯同じであるのに対して、定期型は、満期を迎え更新する時、更新時の年齢で保険料を計算しますので、更新の度に保険料が高くなります。

終身型と定期型、定期型であれば更新も想定して保険料を見積もり、比較して確認しましょう。

(2)入院給付金日額

医療保険の入院給付金日額とは

医療保険の入院日額とは、入院した時に受け取れる一日あたりの入院給付金の金額のことです。

例えば、入院日額10,000円の医療保険(日帰り入院から保障されるもの)に加入していれば、入院日数×10,000円を受け取ることができます。

一般的には5,000円~20,000円などの範囲の中から1,000円単位で決めることができます。

受け取れる給付金は実際にかかった治療費とは関係なく受け取れますので、入院日額を決める場合には、前述した「入院したらいくらかかるか」を知ることが重要になります。

医療保険の入院給付金日額をいくらにすればいいの?

「入院したらいくらかかるか?」・・・1日あたりの自己負担額は平均で23,300円というデータを紹介しました。

ではこれを踏まえ、医療保険の入院日額をいくらにすればいいのでしょうか。

注意していただきたいのは、必ずしも医療保険の入院給付金日額は2万円にしなければならないわけではないということです。

というのも、全てを医療保険でカバーしようとして入院給付金日額を2万円に設定したとしたら、おそらく保険料は1万円前後となるでしょう。

これでは日々の家計を圧迫してしまう場合があるかもしれません。

保障を手厚くすればその分保険料が高くなりますのでバランスが大切です。

一定程度は預貯金でまかなうのでその分入院日額を下げるという考えが重要です。

統計データによる入院時の自己負担費用は参考にはなりますが、あくまで平均であり、治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品など、非常に幅広い費用が含まれています。

人によってはそこまでかからないケースも考えられます。

入院日額給付金は10,000円/日を目安に

結論としては、医療費の自己負担額、健康保険が適用にならない費用の両方をカバーするという目的であれば、医療保険の入院日額給付金は10,000円/日を目安に検討するとよいでしょう。

(3)1入院の限度日数

入院の限度日数

入院の限度日数とは1回の入院に対して最大何日の入院まで保障するかという限度日数のことを言います。

限度日数を越えた分は保障の対象外となります。

現在では1入院あたり30日が限度の30日型から、1入院あたり1095日が限度の1095日型まで実に多くの種類が存在しています。

具体的には、30日型、40日型、60日型、120日型、360日型、720日型、1095日型などがあります。

では、何日型を選べばよいのでしょうか?そのためには入院日数の実態を知ることが重要になります。

傷病別にみた平均の入院日数

下記の表は傷病別の平均の入院日数をまとめたものです。

傷病別平均在院日数

| 主な傷病 | 平均入院日数 |

|---|---|

| ウィルス肝炎 | 15.4 |

| 食道、胃及び十二指腸の疾患 | 15.9 |

| 結腸及び直腸のがん | 17.5 |

| 肝及び肝内胆管のがん | 18.6 |

| 気管、気管支及び肺のがん | 21.7 |

| 心疾患(高血圧性のものを除く) | 21.9 |

| 胃がん | 22.6 |

| 肝疾患 | 27.4 |

| 糖尿病 | 36.1 |

| 高血圧性疾患 | 41.2 |

| 結核 | 65.4 |

| 脳血管疾患 | 93.0 |

| アルツハイマー病 | 236.3 |

| 血管性及び詳細不明の認知症 | 359.2 |

| 統合失調症等 | 561.1 |

| 全体平均 | 32.8 |

(出典)厚生労働省 平成23年「患者調査」

全体平均は30日程度となっています。

一方、日数が比較的長期になるのは「精神及び行動の障害」「神経系の疾患」「循環器系の疾患」が多く、入院日数が1年を超えるような傷病もあります。

何日型を選べばいいの?

最近の医療保険は、多くの病気が60日以内の入院で退院できるため、60日型が主流となっています。

ただ、脳血管疾患などのように、入院が長期にわたる病気もあります。長期入院に備えたいのであれば、120日や360日の商品を選ぶ必要があります。

ただ、限度日数を多くすればするほど保険料が高くなっていきますので、保険料とのバランスが大切です。

結論としては、60日型を基本として予算に合わせて日数を調整したり、特約を付加するのがよいでしょう。

また、最近では特定の病気に対して入院限度日数が延長される特約(特定疾病支払限度延長特約)や、限度日数が無制限になる特約(特定疾病支払限度無制限特約)もあります。

そういった特約を活用すれば、主契約の入院限度日数を短くして保険料を安くし、心配な病気に対しては入院限度日数が延長されて手厚い保障を備えることができます。

(4)通算支払日数

保険期間を通して受け取れる入院給付金の日数限度も設けられています。

これを「通算支払限度日数」といい、日数は730日、1000日、1095日など商品によってさまざまです。通算支払限度日数が多いほど保険料は高くなります。

(5)入院何日目から保障されるか

医療保険は商品によって、入院給付金の受取開始の日数が違います。

具体的には、「日帰り入院から保障」「1泊2日から保障」「5日目から保障(4日間免責)」等があります。

入院給付金の受取開始の日数が早いほど保険料は高くなります。

10年以上前の医療保険は、「5日目から保障(4日間免責)」や、10日以上の入院に限り1日目から支払うというタイプが主流でしたが、日帰り入院から保障するタイプが主流です。

近年の入院短期化の傾向から、日帰り入院が増えていますので、日帰り入院から保障されるタイプを選択すると良いでしょう。

(6)手術給付金

医療保険によって、手術給付金の金額を入院給付金日額の10・20・40倍としている保険や、一律20倍にしている保険があります。

また、対象となる手術については、健康保険適用範囲内の「約1,000種類の手術」に対応しているか、保険会社の約款所定の「88種類」に対応しているかの大きく2つに分かれます。

「約1,000種類の手術」に対応している方が安心度は高いでしょう。

※88種類は88分類という意味ですので、1,000種類の手術に比べ極端に数が少ないという意味ではありません。

(7)保険料の払込期間

払込期間とは保険料を払う期間の事です。定期型の場合、保険期間と保険料支払期間は同じになります。

一方、終身型は生涯保険料を支払い続ける終身払いと、60歳や65歳などで保険料を支払い終える短期払いを選ぶことができます。

終身払いの特徴

• 短期払いに比べ1か月あたりの保険料が安くなります。毎月の保険料を抑えたい方におすすめです。

• 生きている限り保険料を支払うことになりますので、長生きすればするほど保険料の支払い総額が大きくなります。

• 継続した期間の分だけ保険料を支払うので、最新の医療保険への乗り換えが容易にできると言えます。

短期払いの特徴

• 生涯の保障分を一定期間で支払うことになりますので、終身払いより1か月あたりの保険料が高くなります。

• 払い込み終了後は保険料を払わないで保障が継続しますので、老後は保険料を支払いたくないという方におすすめです。

• 払込満了後、間もなく亡くなるといった事態になると、終身払いよりも保険料の支払い総額が高くなるというリスクもあります。

• 将来の保険料も払うということなので、終身払いより最新の医療保険への乗り換えがしにくいと言えます。

終身払いと短期払いどちらを選べばいい?

終身払いと短期払いどちらもメリットとデメリットがあります。

長生きするかどうかはわかりませんので、予算とのバランスや将来の乗り換えの可能性を考えて選びましょう。

近年は医療事情の変化、医療保険の進化が激しく、将来の乗り換えの可能性を踏まえて終身払いにされる方が多いです。

(8)解約返戻金の有無(掛け捨て型/貯蓄型)

掛け捨て型と貯蓄型の2つから選びます。

掛け捨て型の医療保険の特徴

・保険料が掛け捨て

掛け捨て型の医療保険はその名の通り、解約返戻金がなく、支払った保険料が戻ってきません。

・貯蓄型に比べ保険料が安い

掛け捨て型の医療保険は積立の機能がないため、貯蓄型に比べ保険料が割安になります。

・途中解約リスクが低く、見直しが容易

掛け捨て型の医療保険は、積立の機能がなくその分保険料が安いので途中解約のリスクが小さく、保険の見直しをしやすいと言えます。

貯蓄型の医療保険の特徴

・積立ができる

貯金が苦手なので保険を活用したいという方や、掛け捨てに抵抗がある方には一つの選択肢になってくるでしょう。

生存給付金やお祝い金が受け取れるタイプもあります。

・掛け捨て型より保険料が高い

保険料に積立分のお金も含まれているため、同じ保障額の場合、掛け捨て型よりも保険料が高額になります。

・途中解約リスクが大きく、保険の見直しがしづらい

一般的に積立型の医療保険を途中解約する場合、その解約払戻金は今まで支払った保険料を下回ることがほとんどです。

保険の見直しをして解約を行うと、支払ったお金が減ってしまう場合がありますので、掛け捨て型よりも見直しがしづらいと言えるでしょう。

掛け捨て型と貯蓄型どちらを選べばいい?

医療保障を備えるだけなら、掛け捨て型の方が保険料が安くなりますので、掛け捨て型を基本として、検討するとよいでしょう。

貯蓄をしたい場合には別の商品でやる方が良いでしょう。

なぜなら医療保険は乗り換えの可能性があるので、貯蓄機能を持たせると見直しがしにくくなります。

そのうえで、「どうしても掛け捨てに抵抗がある」「数ある積立方法の中でも医療保険にセットされたものが最も自分に合っている」という場合には貯蓄型を選ぶとよいでしょう。

(9)その他特約

医療保険に付帯できる特約には、女性疾病特約の他に生活習慣病特約や先進医療特約、通院特約、ガン特約など様々な特約があります。

保険料に余裕があればつけておきたい主な特約は下記の通りです。

入院一時金特約

病気やけがで入院したとき、10万円や20万円といった一時金を受け取れます。

日帰り入院でもまとまった金額を受け取れるため、「病気になって費用がかかるのに入院日数が短くて給付金が十分に受け取れない」といったリスクに対して備えることができます。

先進医療特約

厚生労働大臣が認める先進医療を受けた場合、治療の内容に応じた給付金が支給されます。

先進医療は種類によっては数百万円の費用がかかる場合があります。

それに対し月100円程度の保険料で備えられるのでつけられる方が多いです。

通院特約

入院を伴う治療を受け、退院後も同じ病気の治療のため通院した場合、その日数分に応じて通院給付金が支給されます。

入院前の通院も保障対象としている特約もあります。

近年の入院の短期化、通院治療の割合が高まっていることから備えておくと安心です。

特定疾病支払限度延長特約

特定の疾病の場合のみ、限度日数が延長され入院給付金が支給されます。

例えば、「七大生活習慣病を原因とする入院をした時は、主契約で60日としていた限度日数を120日へ延長する」という内容です。

生活習慣病の中でも脳血管疾患などは入院が長期になる可能性があるのでこういった特約が有効です。

特定疾病支払限度無制限特約

特定疾病支払限度延長特約と似た特約です。

特定の疾病の場合のみ、限度日数が無制限に延長され入院給付金が支給されます。

例えば、「三大生活習慣病を原因とする入院の場合は限度日数を無制限に延長する」という内容です。

特定疾病保険料払込免除特約

「悪性新生物(がん)」「心疾患」「脳卒中」で所定の状態になった時、将来の保険料の払い込みが免除される特約です。

このような大きな病気に罹患してしまった場合、闘病の長期化や収入減少のリスクもあります。

そういった際に保険料を払わなくてよくなるので安心です。

詳しくはこちら↓

特約を付ければ保障は充実しますが、その分保険料が上がりますので、本当に必要かどうか吟味しましょう。

(10)妊娠中や帝王切開経験のある場合に加入でき保障されるか?

女性向け医療保険を検討する理由として多いのは「妊娠・出産に伴うリスクに備えたい」というものです。

中には妊娠中に加入検討をされる方や、過去帝王切開を行って、今後の帝王切開に備えたいという方もいます。

妊娠中や帝王切開の経験がある女性の場合、保険会社や保険商品によって、

・女性向け医療保険の加入可否

・加入後の異常妊娠や異常分娩が保障されるかどうか

が異なる場合があります。加入前に(保険代理店を通じて)保険会社に確認し、加入条件などを比較しておくと良いでしょう。

(11)女性疾病特約 対象となる病気の範囲

保険会社によって対象となる「女性特有の病気」の範囲が異なるので注意が必要です。

複数保険会社の女性向け医療保険を比較して対象となる病気がどこまで含まれるのかチェックしておきましょう。

(12)女性疾病特約 保障内容

主なチェックポイントは下記の通りです。

・入院給付金の上乗せ額はいくらか

・入院限度人数の延長は何日か

・手術給付金の上乗せ額はいくらか

・乳房再建手術が保障されるか

・生存給付金(お祝い金)がある場合どのような内容か

以上12のポイントを解説しました。

それぞれのポイントで「どうしたらいいか」は、個別事情(貯蓄・持病・価値観)で入院時の費用や適切なプランが異なりますので、保険代理店や保険会社に試算してもらったり、相談するのが良いでしょう。

参考:死亡保障(生命保険)は必要?

女性向け医療保険と別の話になりますが、性別にかかわらず、収入があり家計を支えている人は、死亡保障(生命保険)を確保しておいたほうがいいでしょう。

女性向け医療保険とは別に、収入保障保険など、掛け捨ての生命保険に加入するのが一般的です。

いくらぐらいの保障にすればいいかは、それぞれの家庭の貯蓄状況や月々の収支、家族構成、将来の資金計画(特に子どもがいる場合には教育プラン)などによって異なります。

必ず、ご自身の家庭の場合はどうなのか、シミュレーションした上で決めていきましょう。

まとめ

女性向け医療保険を選ぶときに大切なのは、保障内容と保険料のバランスです。

当然、できる限り保障を手厚くしたいものです。ただ、保障を充実させれば保険料は高くなります。

見積もりをして、保険料が高いと感じた場合には、保険期間を短くしたり、保障内容を削るなど、バランスを取りながら決めていきましょう。

「保険の種類が多く比較が面倒」「どれを選んだらいいのかわからない」といった場合には、保険代理店や保険会社などに相談することをおすすめします。

保険相談サロンFLPでは、女性向け医療保険を複数保険会社から無料で見積もり/相談が可能です。保険選びをスムーズに行うために、当社に相談してみてはいかがでしょうか。