収入保障保険と逓減定期保険を比較!どっちがいいの?

(最終更新日:2024年03月15日)

目次

収入保障保険とは

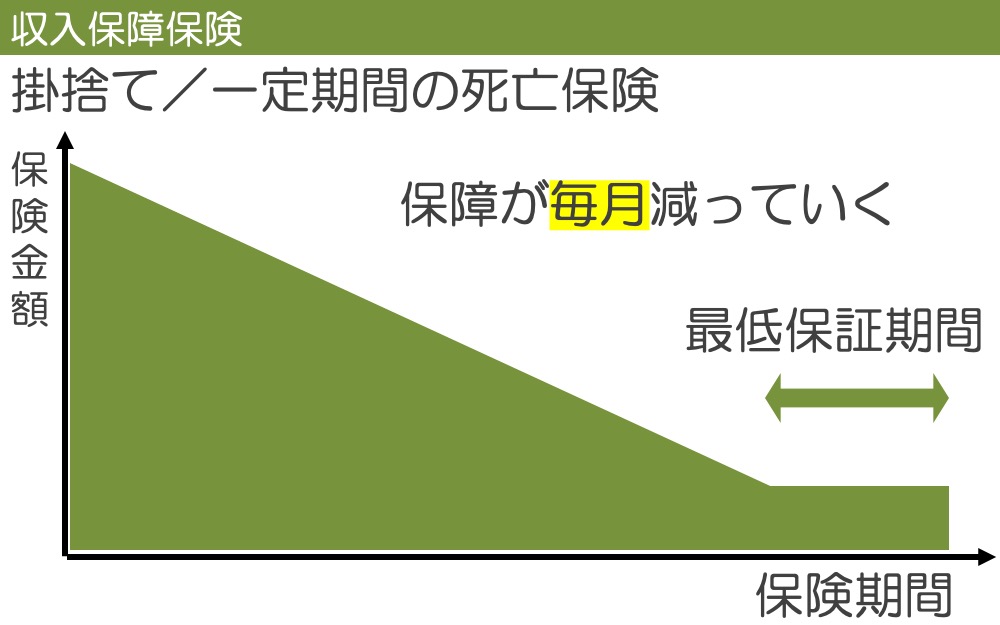

収入保障保険は、死亡時に保険金を受け取れる定期保険の一種で、保険期間が決まっている掛け捨て(解約返戻金がない)の生命保険で、「家族収入保険」や「生活保障保険」とも呼ばれます。

「万一の際の死亡保険金を毎月のお給料のように遺族が受け取れる」というのが最大の特徴です。

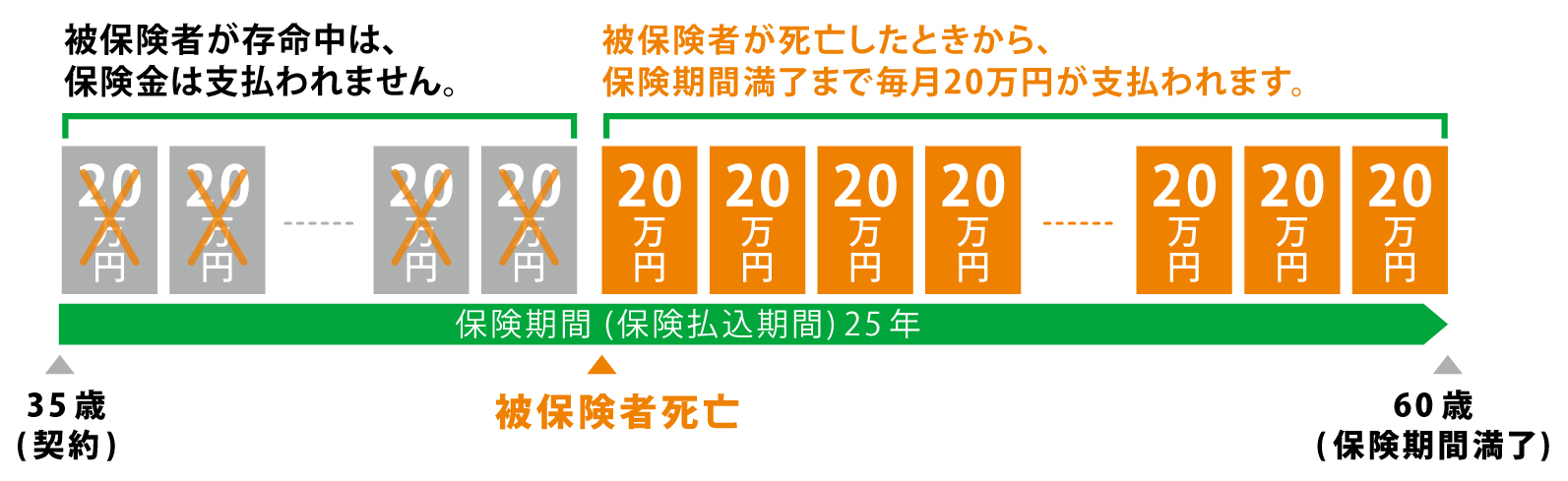

収入保障保険の死亡保険金の受取イメージ

収入保障保険は、被保険者が亡くなった場合、保険金額の合計は「月額の保険金額×残存期間月数」となります。このような仕組みのため、保険金額(保障)は毎月だんだん減っていきます。

収入保障保険について詳しくはこちら

逓減定期保険とは

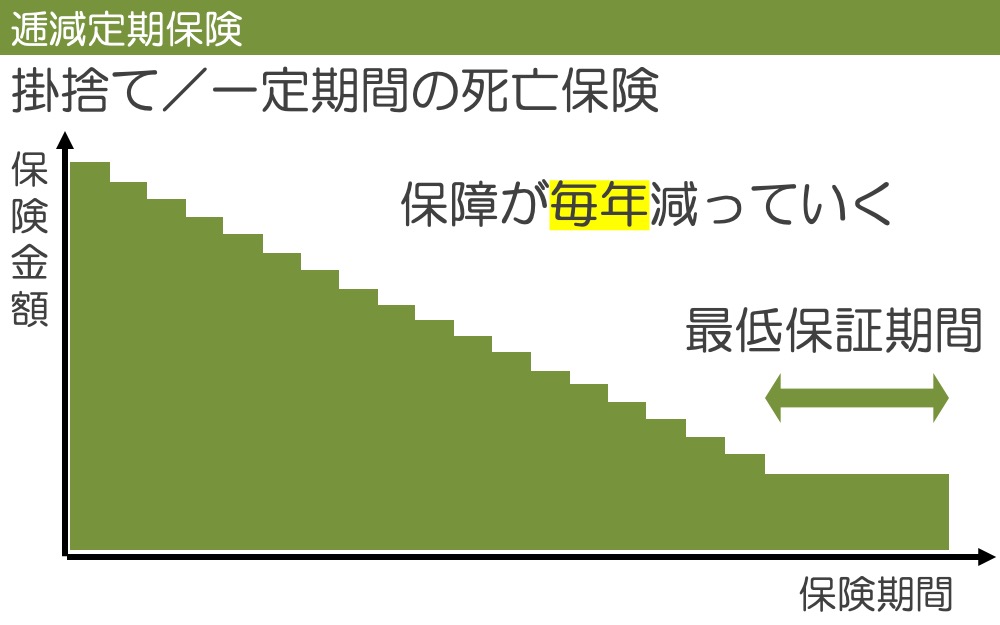

逓減定期保険は、死亡時に保険金を受け取れる定期保険の一種で、保険期間が決まっている掛け捨て(解約返戻金がない)の生命保険です。

「保険金額(保障)が毎年だんだん減っていく」というのが最大の特徴です。

逓減定期保険について詳しくはこちら

収入保障保険と逓減定期保険の比較

収入保障保険と逓減定期保険は「保険金額(保障)がだんだん減っていく」という共通の特徴がありますが、どこがどのように違うのでしょうか?

さまざまな特徴を比較してみましょう。

収入保障保険と逓減定期保険の比較

| 収入保障保険 | 逓減定期保険 | |

|---|---|---|

| 保険期間 | 一定期間(終身でない) 「歳満了」と「年満了」の2つがあり 1歳単位、1年単位で期間を決められる | |

| 保障(保険金額)の減り方 | 毎月減っていく | 毎年減っていく |

| 保険料の割引 | ある(健康体割引や健康体割引など) | |

| 保険料 | 保険会社/商品/割引による | |

| 解約返戻金 | ない(あってもごくわずか) | |

| 保険金の受取り方 | 毎月一定額を受け取る (一括受取りも可能) | 一括で受け取る |

| 保険金にかかる税金 (配偶者が相続する場合) | 毎月受け取り:初年度は相続税、次年度以降は所得税 一括受取り:相続税 | 相続税 |

このように、複数の共通する特徴がありながらもいくつか違いがあることがわかります。

ここからは2つの商品の詳しい比較をしていきます。

まずは、保障内容と保険料について、ある商品のプランを比較してみましょう。

保障内容と保険料(プラン例の比較)

<前提条件>

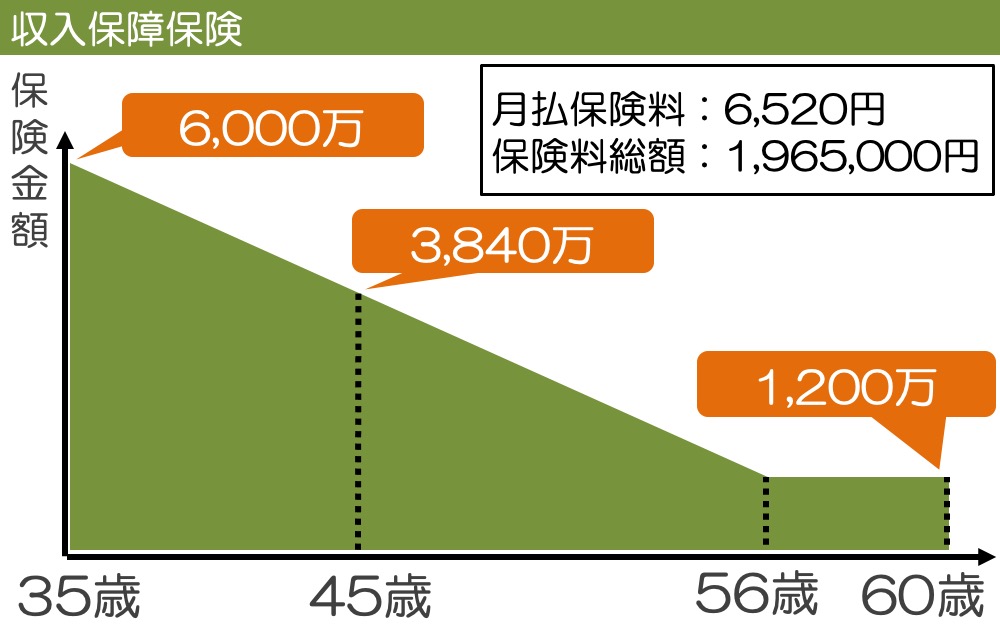

被保険者:35歳 保険期間:60歳

・収入保障保険 保険金額:20万/月(最大6,000万) 最低保証期間:5年

・逓減定期保険 保険金額:6,000万 最低保証期間:5年

収入保障保険のプラン例

保険金額は6,000万円からスタートして毎月減っていき、56歳からの5年間は1,200万円が最低保証されます。

月払保険料:6,520円、保険料総額:1,965,000円となりました。

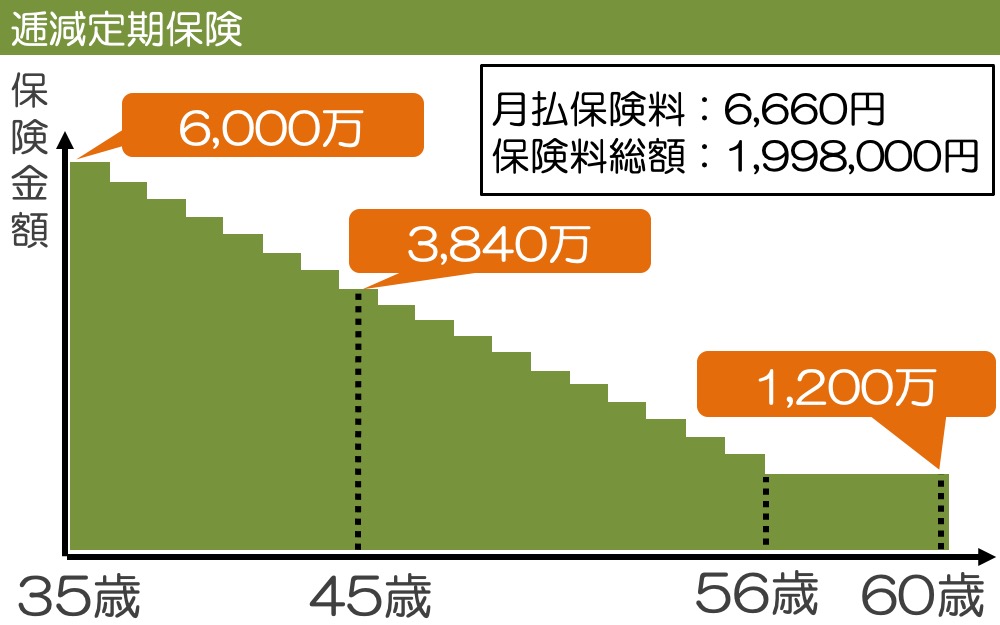

逓減定期保険のプラン例

保険金額は6,000万円からスタートして毎年減っていき、56歳からの5年間は1,200万円が最低保証されます。

月払保険料:6,660円 保険料総額:1,998,000円 となりました。

今回の例ですと、収入保障保険の方が若干保険料が安いという結果になりました。

*あくまで一例です。保険会社や保険商品、適用できる割引制度によっては逓減定期保険の方が安くなる場合もあります。

次に、収入保障保険と逓減定期保険とで異なるポイント「保険金の受取り方」「保険金にかかる税金」ついて詳しく見ていきましょう。

保険金の受取り方

収入保障保険のは、毎月一定額ずつ保険金を受け取ります。

ただ、保険金を一時金として一括で受け取ることも可能です。(毎月受け取る場合と比較して総額が低くなる点に注意が必要です)

一方、逓減定期保険は、保険金を一括で受け取ります。

保険金にかかる税金

収入保障保険は、

・死亡保険金を一括で受け取る場合、相続税の対象となります。

・毎月分割で受け取る場合、保険金を受け取ることになった初年に受け取った金額は相続税の対象になります。翌年以降受け取った保険金については所得税の対象になります。

一方、逓減定期保険は、死亡保険金を一括で受け取るので相続税の対象となります。

では、配偶者が相続する場合で、相続税と所得税の違いを考えてみましょう。

相続税に関しては、多くの相続財産がある場合を除いては、最終的に非課税になることが多いです。

所得税に関しては、遺された配偶者の収入額にもよりますが、所得税がかかる可能性があります。

どちらの受取り方がいいかは、家庭の状況によってちがいますので、契約するときや、受け取るとき(収入保障保険のみ)にプロに相談して試算してもらうのがよいでしょう。

収入保障保険と逓減定期保険、どっちがいいの?

収入保障保険と逓減定期保険、それぞれ特徴に違いがあるので、絶対にどちらがいいとは言い切れませんが、収入保障保険を選んだ方がいい人と逓減定期保険を選んだ方がいい人は、下記のようにまとめることができます。

収入保障保険を選んだ方がいい人

・保険金を毎月受け取りたい(一括で受け取るとつかいすぎが心配)

・保険金の受け取り方(毎月か一括か)を契約時に決められない。受け取り時に選びたい。

逓減定期保険を選んだ方がいい人

・保険金を一括で受け取りたい(手元に大きなお金を受け取って安心感を得たい)

「保険金の受け取り方を後から決められる」という柔軟性から、遺族保障のための保険加入においては、収入保障保険を選ばれる人が多いようです。

また、同等の保険金額にして見積もりして保険料を比べて安い方を選ぶ、という方法もあります。