意外に活用されてない個人年金保険。個人年金保険料控除で税負担を減らし老後に向けた資産形成

(最終更新日:2021年01月05日)

ゆとりある老後生活を送るためには公的年金だけでは足りず、貯蓄などの資産形成が必須となります。

一方、個人年金保険料控除で税負担を減らしながら資産形成ができる個人年金保険は意外に活用されていないのが実態です。

個人年金保険の税制メリットを紹介します。

目次

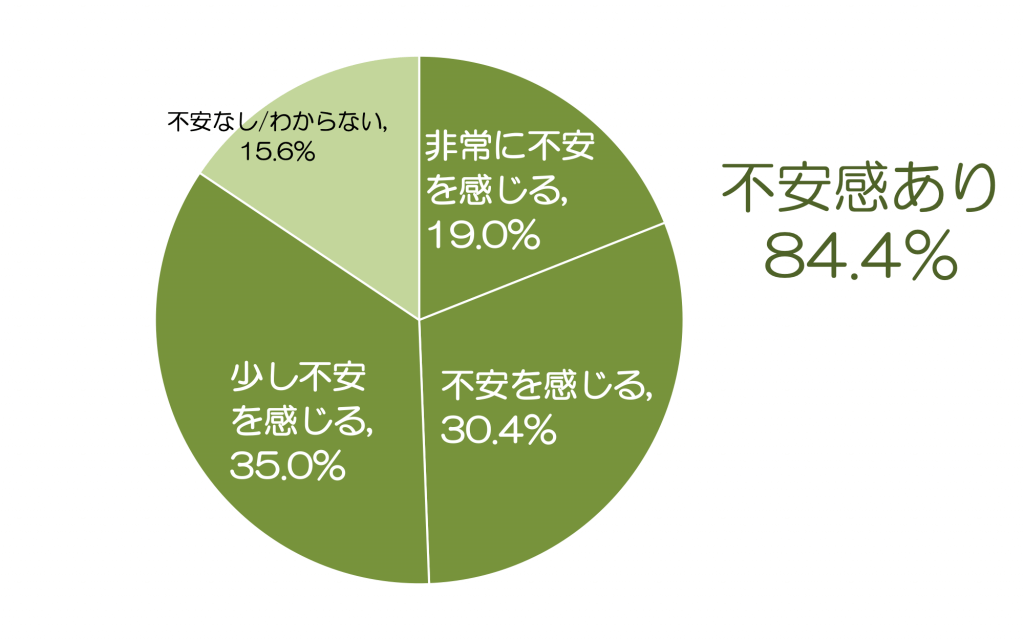

老後生活に対する不安は?

下記は生命保険文化センターが実施した、老後生活に対する不安を調査したものです。

老後の生活に対する不安はありますか?

(出典):生命保険文化センター 令和元年度「生活保障に関する調査」

実に8割以上のひとが老後生活に対して不安を感じていることがわかります。

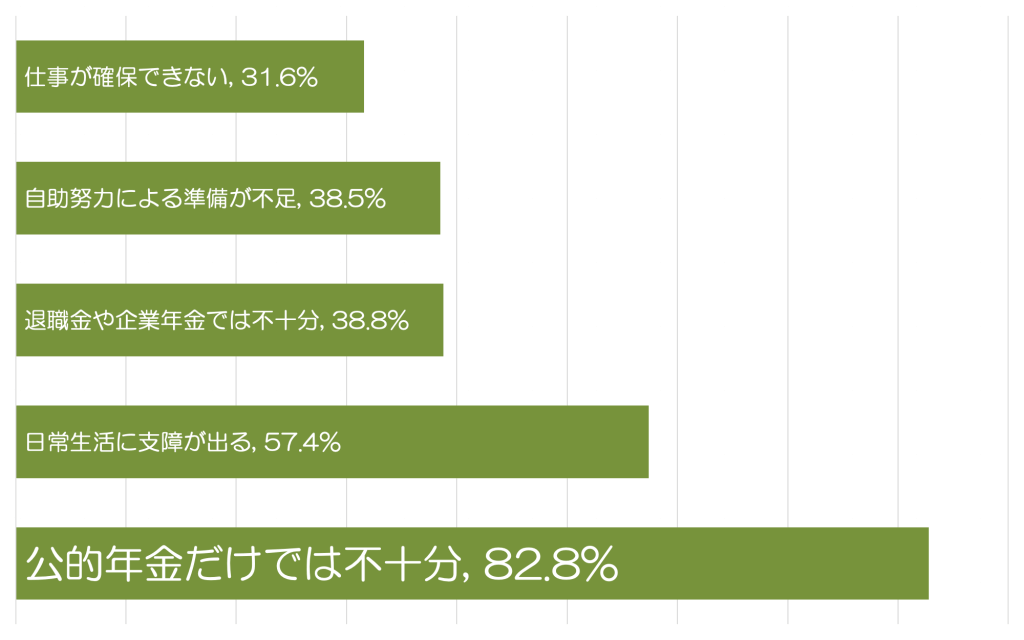

老後生活に対する不安の内容

同調査によると、老後生活に対する不安で最も大きなものは「公的年金だけでは不十分」となっています。

老後生活に対する不安の内容は?

(出典):生命保険文化センター 令和元年度「生活保障に関する調査」

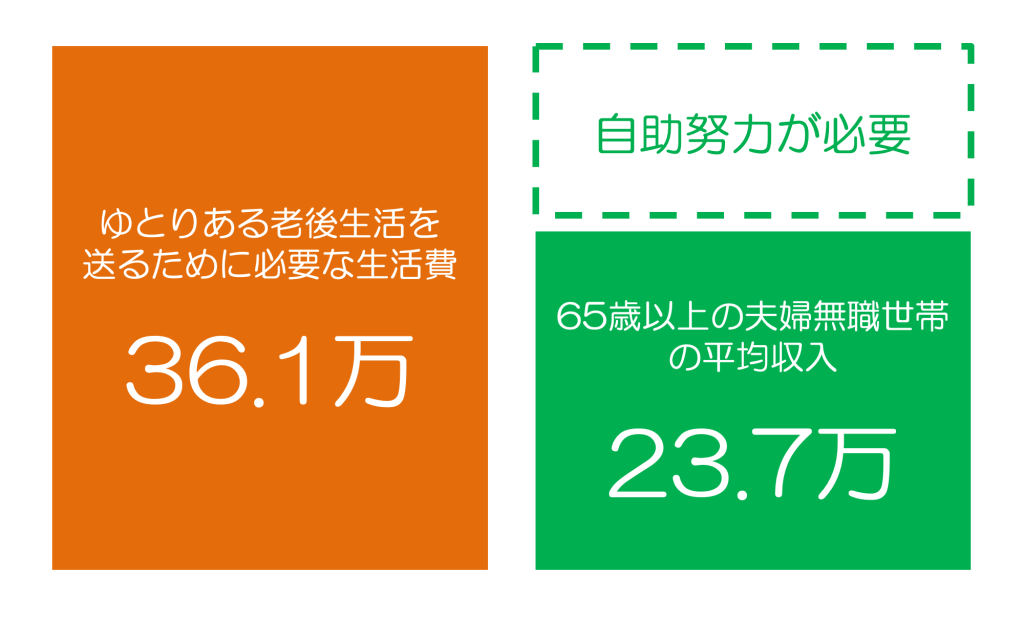

ゆとりある老後生活を送るためには貯蓄や資産形成が必須

では、実際にいくらぐらい不足するのでしょうか。

生命保険文化センターの調査によると、ゆとりある老後生活を送るために必要な生活費は月額36.1万円となっています。

一方、総務省の調査によると、65歳以上の夫婦無職世帯においての月額の平均収入額は237,358円となっています。

ちなみに、収入うち大半を占める 219,084円が社会保障給付(公的年金等)という状況です。

あくまで平均ですが、ゆとりある老後生活のためには月平均12.4万円が不足することになります。

夫婦2人世帯、ゆとりある老後に必要な生活費(月額)

(出典):生命保険文化センター 令和元年度「生活保障に関する調査」

(出典):総務省「令和元年度 家計調査年報 夫婦高齢者無職世帯の実収入額」

ゆとりある老後生活を送るためには将来に向けた貯蓄など資産形成が必須ということがわかります。

では、貯蓄や資産形成にはどのような手段が有効なのでしょうか。

ここでは、税負担を減らしながら老後に向けた資産形成ができる個人年金保険を紹介します。

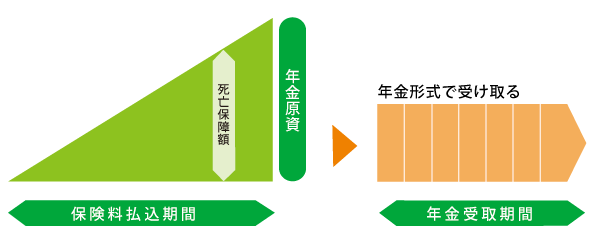

個人年金保険とは

老後の生活資金の積立を目的とした保険です。

公的年金制度で不足する部分をカバーする目的で加入するのが一般的です。

個人年金保険のしくみ

保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。

保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。

死亡時よりも生存時の保障を重視した保険と言えます。

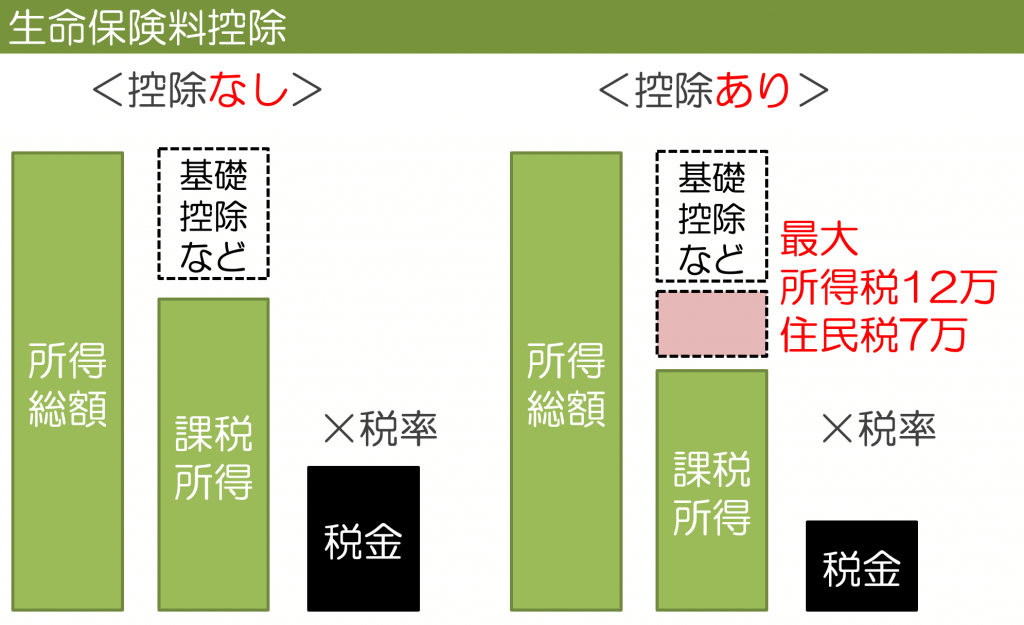

個人年金保険料控除とは

個人年金保険は一定の条件を満たしている場合、個人年金保険料控除の対象となり、税金の負担を軽減することができます。

個人年金保険料控除とは生命保険料控除の一種です。

生命保険料控除の概要

1年間の払い込んだ保険料に応じて一定の金額がその年の課税所得から差し引かれ、所得税や住民税の負担が軽減される制度です。

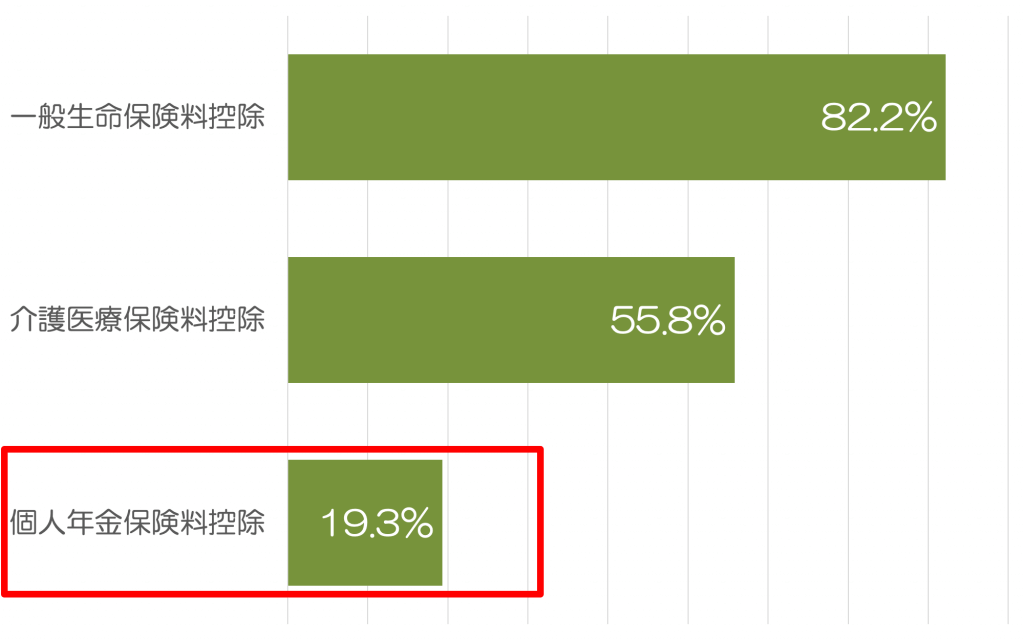

個人年金保険料控除の適用率が低い

下記のグラフは、給与所得者数に占める各保険料控除(生命保険料控除、介護医療保険料控除、個人年金保険料控除)の適用割合を示したものです。

給与所得者数に占める各保険料控除の適用割合

(出典):国税庁「平成30年民間給与実態統計調査」より納税者を対象として筆者算出

個人年金保険料控除を適用されている割合は19.3%とかなり低いことがわかります。

ということは、多くの方が個人年金保険料控除の活用(個人年金保険で税負担を減らしながら老後に向けた資産形成)の余地があるということです。

個人年金保険料控除を受けた場合の税金の軽減額は?

では、実際の税金の軽減額はいくらになるのでしょうか。ここでは、平成24年以降の「新制度」において個人年金保険料控除の上限額で控除を受けた場合の税金の軽減額の例をみていきましょう。

個人年金保険料控除を受けた場合の税金の軽減額の例

(所得税4万円、住民税2.8万円の保険料控除を受けた場合)

| 家族構成 | 年収 | 所得税軽減額 | 住民税軽減額 | 軽減額合計 |

|---|---|---|---|---|

| 単身世帯 | 400万 | ¥2,000 | ¥2,800 | ¥4,800 |

| 600万 | ¥4,000 | ¥2,800 | ¥6,800 | |

| 800万 | ¥8,000 | ¥2,800 | ¥10,800 | |

| 夫婦のみ | 600万 | ¥4,000 | ¥2,800 | ¥6,800 |

| 800万 | ¥8,000 | ¥2,800 | ¥10,800 | |

| 1,000万 | ¥8,000 | ¥2,800 | ¥10,800 | |

| 夫婦と子ども2人 | 600万 | ¥2,000 | ¥2,800 | ¥4,800 |

| 800万 | ¥4,000 | ¥2,800 | ¥6,800 | |

| 1,000万 | ¥8,000 | ¥2,800 | ¥10,800 |

※夫婦はいずれか一人が年収を得ている前提です。子どもは大学生と16歳以上の高校生としています。

※平成24年以降の「新制度」での軽減額の例です

※本表の金額はあくまで一例であり、目安とお考えください。個別の税金の詳細については税務署や税理士等の専門家にご確認ください。

個人年金保険料控除の最大活用で30万の税軽減/「年利」10%超も

たとえば年間保険料10万円で年間10,800円の税金負担の軽減があったとします。

仮に保険料の払込期間が30年とした場合、税負担軽減額の総合計は324,000円と大きな金額になります。

また、税金軽減額を「利回り」と考えてみると、年利回り10.8%となります。

つまり、個人年金保険の商品自体の運用利率(≒予定利率・・・円建て:0.5%〜1.5%程度、米ドル建て:1.5%〜2.5%程度)に、個人年金保険料控除による税負担軽減も加わりますので、一般の預貯金や税軽減のない金融商品に比べ、資産形成の効率を高めることができます。

ただし、下記の個人年金保険のデメリットもあります。

・途中引き出しが原則不可(契約者貸付が利用できても利息がかかる)

・途中解約の場合、解約返戻金が払込保険料を下回る場合がある

長期にわたって手をつけることのない余裕資金で保険加入を行うことが大切です。

個人年金保険料控除を利用するための要件

なお、個人年金保険料控除を利用するためには、以下のすべての条件を満たし「個人年金保険料税制適格特約」が付いている個人年金保険である必要があります。

- 年金受取人が契約者か、またはその配偶者であること

- 年金受取人が被保険者と同一人であること

- 保険料の払込期間が10年以上であること(一時払いは不可)

- 確定年金・有期年金の場合、年金受取開始日に被保険者の年齢が60歳以上であること、かつ受取期間が10年以上であること

<注意>

保険料の全額を契約時に支払う「一時払い個人年金保険」や、受取額が変動する「変額個人年金保険」は対象となりません。

個人年金保険料控除の対象とならない保険については、「一般生命保険料控除」の対象になります。

個人年金保険料控除を含む、生命保険料控除の詳細は下記の記事で解説しています。

参考:【生命保険料控除】実際の税金軽減額はいくら?所得税、住民税が軽減される3つの制度をFPが解説

資産形成のためには複数の商品を組み合わせて

本記事では個人年金保険を紹介しましたが、資産形成のためには様々な商品を組み合わせてリスクを減らすことが有効です。

また、iDeCoやNISAなどの他の税優遇がある商品も活用も欠かせません。

iDeCoやNISAなども含めた各種税金軽減制度は下記の記事で解説しています。

参考:資産形成に役立つ税金軽減制度(保険料控除/住宅ローン控除/ふるさと納税/iDeCo/NISA)