相続の基本【6.特別受益】

(最終更新日:2019年12月18日)

目次

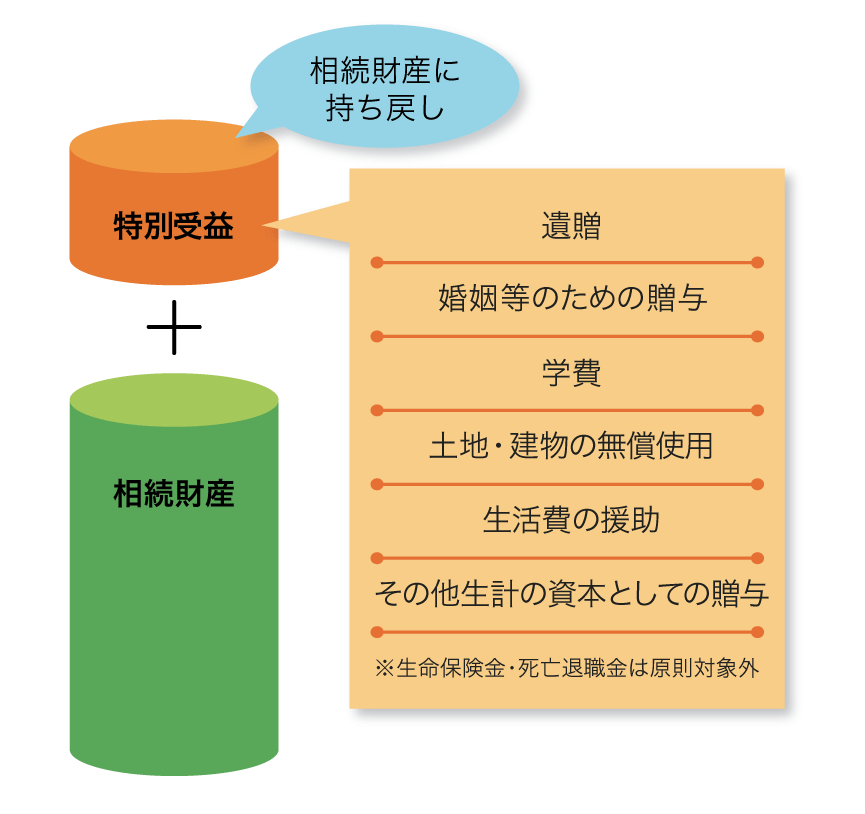

特別受益とは

相続人の中に、被相続人から遺贈や多額の生前贈与を受けた人がいた場合、他の相続人との間に不公平が生じるため、不公平を是正するための制度があります。その受けた利益のことを「特別受益」といいます。

被相続人から「特別受益」を受けていると認められた場合には、被相続人の財産にその「特別受益」の分を加えたものを相続財産として計算します。

「特別受益」を受けた相続人は、法定相続分(または遺言で定められた相続分)から「特別受益」の分が控除されます。

特別受益に含まれるもの

(1)遺贈

遺贈、つまり財産をあげると遺言書に書いてある場合です。遺贈という形式の場合だけでなく「相続させる遺言」も特別受益に含まれます。

(2)婚姻や養子縁組のための贈与

持参金や支度金等は特別受益に含まれます。

結納金や結婚式の費用、少額で生活費の援助というレベルの場合は特別受益にはなりません。

(3)学費

普通教育以上の高等教育を受けるための学費援助は特別受益となります。

ただし、被相続人の生前の資力、生活レベル、社会的地位などで、その家庭の通常の教育の範囲内なら特別受益にあたりません。

また、他の相続人も同様の学費援助を受けた場合は当然特別受益にはあたりません。

(4)土地・建物の無償使用

相続人が、被相続人の土地や建物を無償で使用させてもらっていた場合、特別受益になります。

(5)生活費の援助

扶養義務の範囲内の援助は特別受益にあたりませんが、範囲を超えた援助は特別受益になります。

(6)その他生計の資本としての贈与

その他、下記のような場合も特別受益になります。

・子が独立して世帯を持つための不動産の贈与

・子が独立して世帯を持つための住宅の購入資金の贈与

・事業を始めるにために受けた資金の贈与

・事業を始めるために受けた営業権や農地の贈与

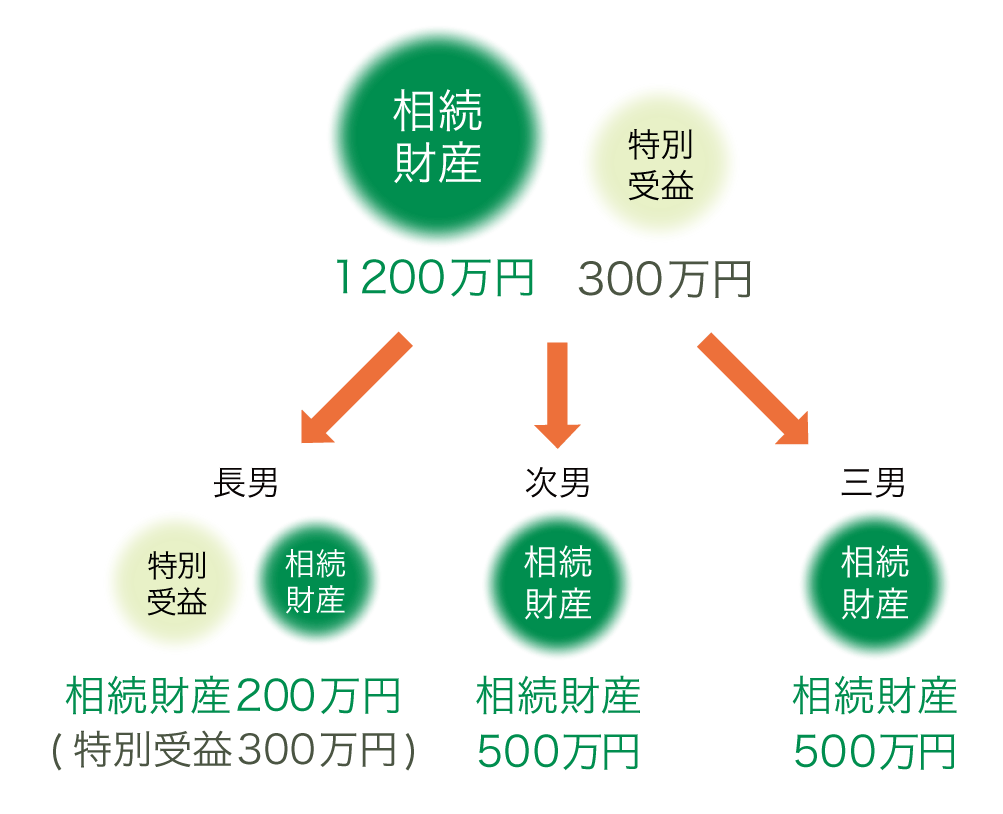

特別受益のある相続の例

例として

・相続財産1200万円

・相続人が長男、次男、三男の3人

・長男だけが特別受益300万円を受けていた

の場合をあげてみましょう。

相続財産の総額=1,200万円+300万円(特別受益)=1,500万円

となり

子ども1人あたりの相続分=1,500万円÷3=500万

となります。

子どもの相続分は下記となります。

長男の相続分=500万円‐300万円(特別受益)=200万円

次男の相続分=500万円

三男の相続分=500万円

生命保険は原則として特別受益に該当しない

死亡保険金は原則として、特別受益にならないというのが判例です。

また、死亡保険金は相続財産ではなく、受取人の固有の財産ですから、遺産分割の対象にもなりません。

生命保険には、受取人を設定することで、特定の相続人に特定の金額の保険金を確実に残すことができるというメリットがあります。

困ったら専門家に相談を

保険相談サロンFLPでは無料で税理士や相続診断士に相談できる「あんしん相続サポート」というサービスを行っています。