生命保険の保険料の決まり方 予定利率と責任準備金とは?

(最終更新日:2019年12月18日)

「責任準備金」と「予定利率」とはどのようなものか、保険にどのように関係するのかを、図を利用しながらみていきましょう。

目次

生命保険の保険料はどうやって決まる?

生命保険の保険料は「予定利率」にもとづいて計算されています。

保険会社は、保険料の一部を将来の保険金の支払いにあてるために積み立てます。その積み立てた保険料を契約者にとって有利になるよう運用します。

この運用によって得られる収益を見込んで、保険料を割り引いています。

この割引率のことを「予定利率」といいます。

運用成績が好調で、予定利率より高い利率で運用できると剰余金がうまれ、配当金がある保険には配当金が支払われます。しかし、予定利率を下回る運用利率となった場合には、保険会社の財務状態を圧迫することにもなります。

予定利率は、予定死亡率・予定利率・予定事業費率という3つの予定率に分類されます。

予定死亡率

死亡率とは、多数の人々のうち、1 年間に死亡する人数の割合です。過去の統計をもとに男女別・年齢別の死亡者数を予測し、将来の保険金の支払いにあてるために必要な保険料を算定しますが、この計算に用いる死亡率を予定死亡率といいます。

予定利率

保険会社はあらかじめ資産運用による一定の運用収益を見込み、その分保険料を割り引いていますが、この割引率を予定利率といいます。

予定事業費率

保険会社は事業の運営上必要とする経費をあらかじめ見込んで保険料の中に組み込んでいますが、この割合を予定事業費率といいます。

生命保険の責任準備金とは

保険会社は、お客様から預かった保険料の一部を積み立てて、将来保険金や年金、各種給付金を支払うために準備しておきます。

この積立金を責任準備金といいます。

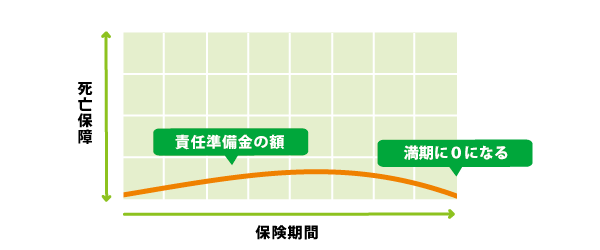

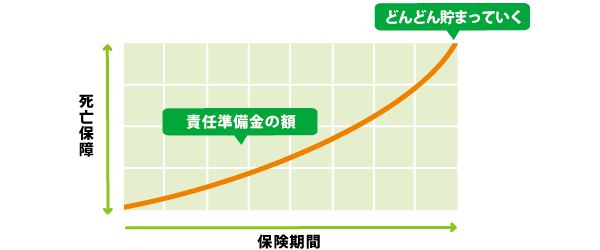

一般的に責任準備金は、掛け捨てとなる定期保険では金額が小さく、貯蓄性の高い終身保険や養老保険では金額が大きくなっています。

定期保険の場合

養老保険の場合

万が一生命保険会社が破たんした時は?

万が一生命保険会社が破たんした場合、破たん時点の責任準備金の90%までが生命保険契約者保護機構により補償されることになります。

(補償されるのは責任準備金であり、保険金や年金は90%以下になることもあります。)