引受基準緩和型医療保険とは?

(最終更新日:2024年03月15日)

健康状態の告知内容を限定することで、持病や過去に病気をしたことのある人でも

加入しやすくした引受基準緩和型医療保険の特徴をみていきましょう。

目次

医療保険は加入のしやすさによって3種類に分けられる

医療保険は加入の際に健康状態の告知が必要です。

健康状態によって加入できるかどうかの基準を引受基準といいますが、医療保険は引受基準(加入のしやすさ)によって下表のような3種類に分類できます。

引受基準による3種類の医療保険の比較

| 通常の医療保険 | 引受基準緩和型医療保険 | 無選択型医療保険 | |

|---|---|---|---|

| 加入のしやすさ | ― | 通常の医療保険より加入しやすい | 緩和型より加入しやすい |

| 告知項目 | 多い(6〜10項目程度) | 少ない(3~5項目) | なし |

| 既往症の保障 | 保障する | 保障する | 保障しない |

| 保障の免責 | なし | 一定期間は保障額が減額 | 病気については一定期間は保障対象外 |

| 保障期間 | 定期/終身 | 定期/終身 | 定期のみ |

| 保険料 | ― | 通常の医療保険より高い | 引受基準緩和型より高い |

引受基準緩和型医療保険とは

引受基準緩和型医療保険とは、健康状態の告知内容を限定することで、持病や過去に病気をしたことのある人でも加入しやすくした医療保険です。

「過去に病気になってしまった」など健康上の理由で一般の医療保険に加入できない人が加入できる可能性があります。

ただ、引受基準緩和型医療保険の保険料は一般の医療保険に比べて割高になります。

引受基準緩和型医療保険は持病がある人や過去病気をした人でも加入しやすい

引受基準緩和型医療保険は、健康状態に関する告知項目を限定し、引受基準を緩和している医療保険です。

通常の医療保険(6〜10項目程度)よりも少ない、3~5つの項目について告知し審査をクリアすれば加入することができます。

引受基準緩和型医療保険の加入条件

引受基準緩和型医療保険の加入時の条件は、保険会社により異なりますが、いくつかの健康告知項目の全てにあてはまらないことです。

ある保険会社の加入条件を見てみましょう。

下記のすべて「いいえ」であれば、加入申込をすることができます。

(1)最近3か月以内に、医師から入院・手術・検査のいずれかをすすめられたことがありますか。

(2)過去2年以内に、病気やケガで入院をしたこと、または手術をうけたことがありますか。

(3)過去5年以内に、がんまたは上皮内新生物・肝硬変・統合失調症・認知症・アルコール依存症で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。

注意点として、

・「過去○カ月」や「過去○年」という年数等や病気の種類は、保険会社によって異なります。

・ご職業等により、加入が制限される場合があります。

(参考)通常の医療保険の告知項目の例

(1)被保険者の職業について(主婦・学生・資産生活者・乳幼児・年金生活者含め)

(2)以下の①~③にあてはまるものがありますか?

① 現在 入院中である

② 最近3か月以内に 入院・手術(帝王切開、内視鏡・レーザー・カテーテルによるものも含む)をすすめられたことがある(ただし、すすめられたすべての入院・手術が終わっている場合は除く)

③ 最近3か月以内に 診断確定のための検査をうけて、結果が出ていないものがある

または 最近3か月以内に 診断確定のための検査をすすめられて、うけていないものがある

「診断確定のための検査」とは、医療機関で傷病名を診断するために行う検査をいい、健康診断・人間ドック・がん検診で「要再検査」「要精密検査」などの指摘によりうける検査も含みます。(3)過去5年以内に 下記の病気や異常で、医師の診察・検査・治療・投薬をうけたことがありますか?

がん(悪性新生物)、心臓弁膜症、心不全、大動脈解離、閉塞性動脈硬化症(ASO)、動脈瘤、肝硬変、パーキンソン病、アルコール依存症、認知症・ 認知障害(疑い含む)

(4)今までに がん(悪性新生物)にかかったことがありますか?

がん(悪性新生物)には、白血病、肉腫、骨肉腫、悪性リンパ腫、MDS(骨髄異形成症候群)、骨髄線維症などを含みます。

(5)以下の①~③にあてはまるものがありますか?

① 過去5年以内に 手術(帝王切開、内視鏡・レーザー・カテーテルによるものも含む)をうけたこと

② 過去5年以内に 医師の診察・検査・治療・投薬を7日間以上にわたってうけたこと(入院した期間も含む)

③ 過去2年以内に 医師から診察・検査をうけるようすすめられたこと

(6)過去2年以内に 健康診断・人間ドック・がん検診で、異常の指摘をうけたことがありますか?

「異常の指摘」とは、経過観察や再検査・精密検査、治療をうけるように指摘されたことをいいます。

(7)現在 以下の①~③にあてはまるものがありますか?

① 視力の障がい(矯正しても左右いずれかの視力が0.3以下)

② 聴力・言語・そしゃく機能の障がい、著しい記憶の障がい、知的障がい

③ 背骨(脊柱)・手・足・指の欠損または機能の障がい

(8)現在 妊娠していますか?(満16歳以上の女性の場合)

項目によっては、入院/通院/投薬/手術の詳細履歴及び経過、指摘内容などについて告知が必要となりますので、告知する情報量は引受基準緩和型医療保険より多くなります。

引受基準緩和型医療保険の保障内容

引受基準緩和型医療保険の保障内容は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となります。

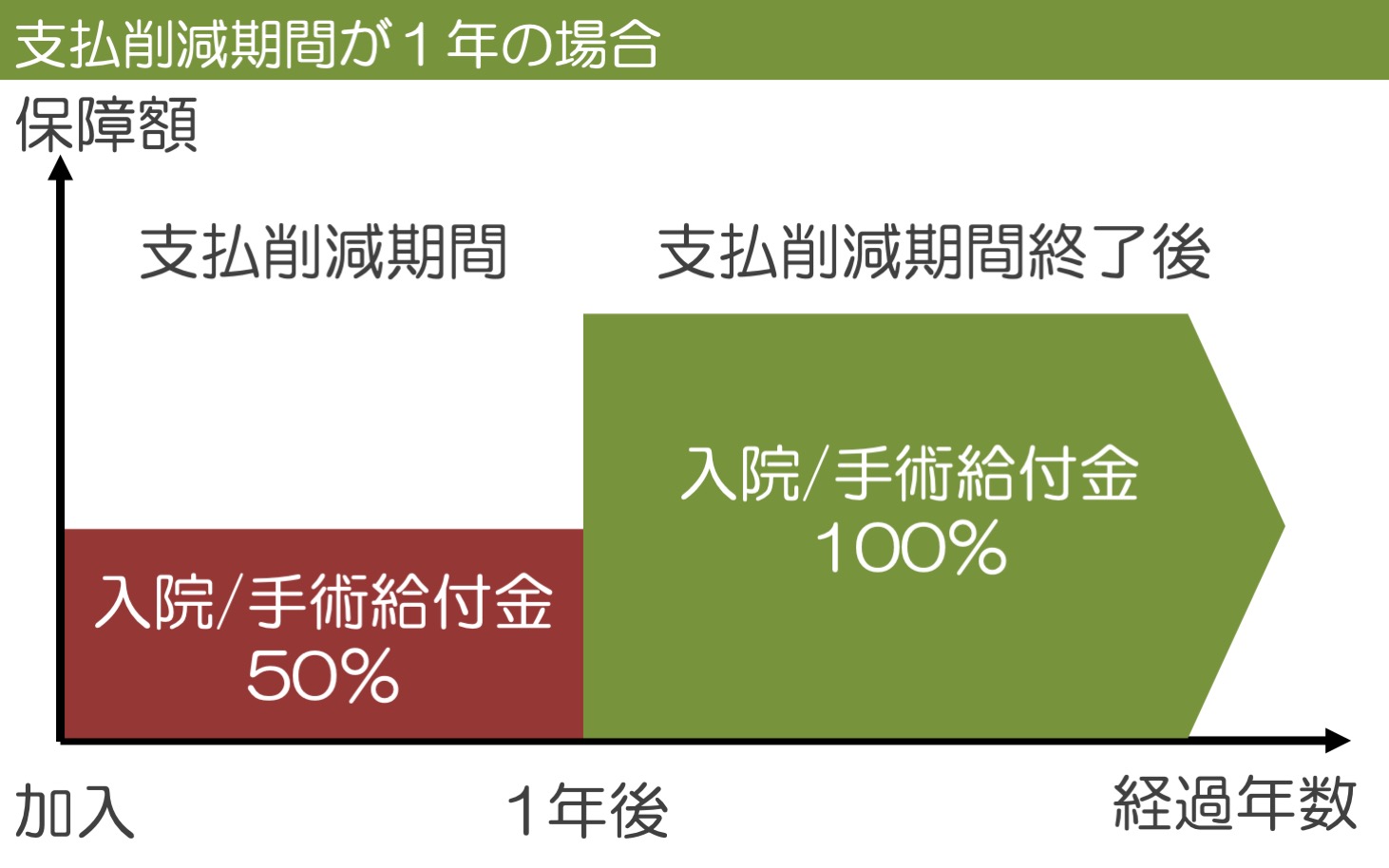

一定期間は保障が削減される

「引受基準緩和型医療保険」では、加入より一定期間に給付を受ける場合には、給付金、保険金が削減されます。

理由は、それなりのリスクがある人が加入する保険であるからです。

例えば、「加入1年以内の給付の場合は、給付金・保険金が半額になる」というような条件です。

引受基準緩和型医療保険の保障イメージ

(支払削減期間1年の場合)

引受基準緩和型医療保険は保険料が割高

引受基準緩和型医療保険の保険料は一般の医療保険に比べて割高になります。

通常の医療保険に加入できない場合、保険料とのバランスをみながら、引受基準緩和型医療保険を選ぶのも選択肢の一つでしょう。