【相続対策】不動産(宅地)の相続税評価額は現金の約70%~80%

(最終更新日:2019年12月18日)

目次

相続対策とは

一般的に相続対策とは、

・被相続人の意思に沿った相続を実行するとともに、残された家族がもめることを防ぐ

・相続税ができるだけかからないようにする

・納税資金を確保する

ために生前に準備しておくことをいいます。

相続対策には大きく分けて(1)遺産分割対策、(2)相続財産の評価額を下げる対策、(3)相続税納税対策の3つがあります。

ここでは、(2)相続財産の評価額を下げる対策 として不動産を活用する方法を紹介します。

現金と不動産は相続税評価額が異なる

2,000万円の現金と2,000万円の不動産がある場合、相続税評価額は、不動産の方が安くなります。

不動産を活用することで相続財産の評価額を下げることができ、相続税の節税対策になります。

現金の相続税評価額は額面のまま

現金の相続税評価額は、当然ながら現金の額面の金額がそのまま相続税評価額になります。

現金2,000万円の相続税評価額

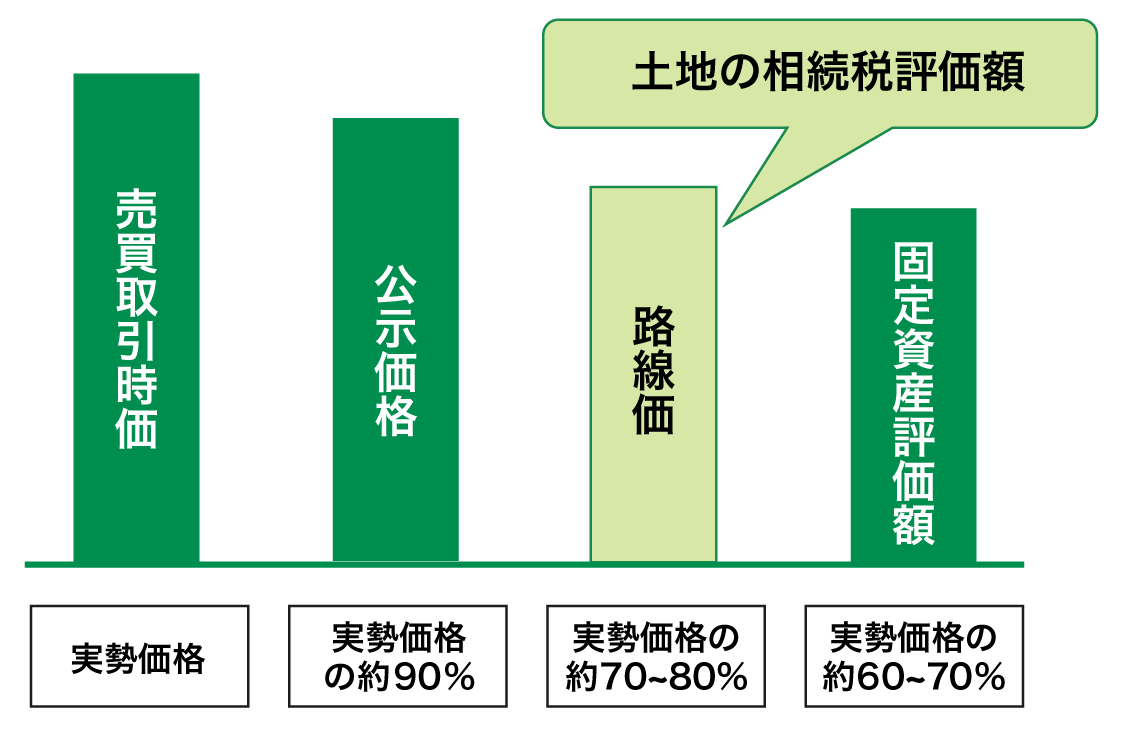

土地は一物四価

土地には、「実勢価格」「公示価格」「路線価」「固定資産税評価額」と4つの価格があります。

「一物四価」不動産の値段

宅地の相続税評価額は、売買時に使われる「実勢価格」ではなく、「路線価」をもとに算出します。

宅地の相続税評価額は現金の約70%~80%

相続税評価額に使われる「路線価」は「実勢価格」の70%~80%程度となります。

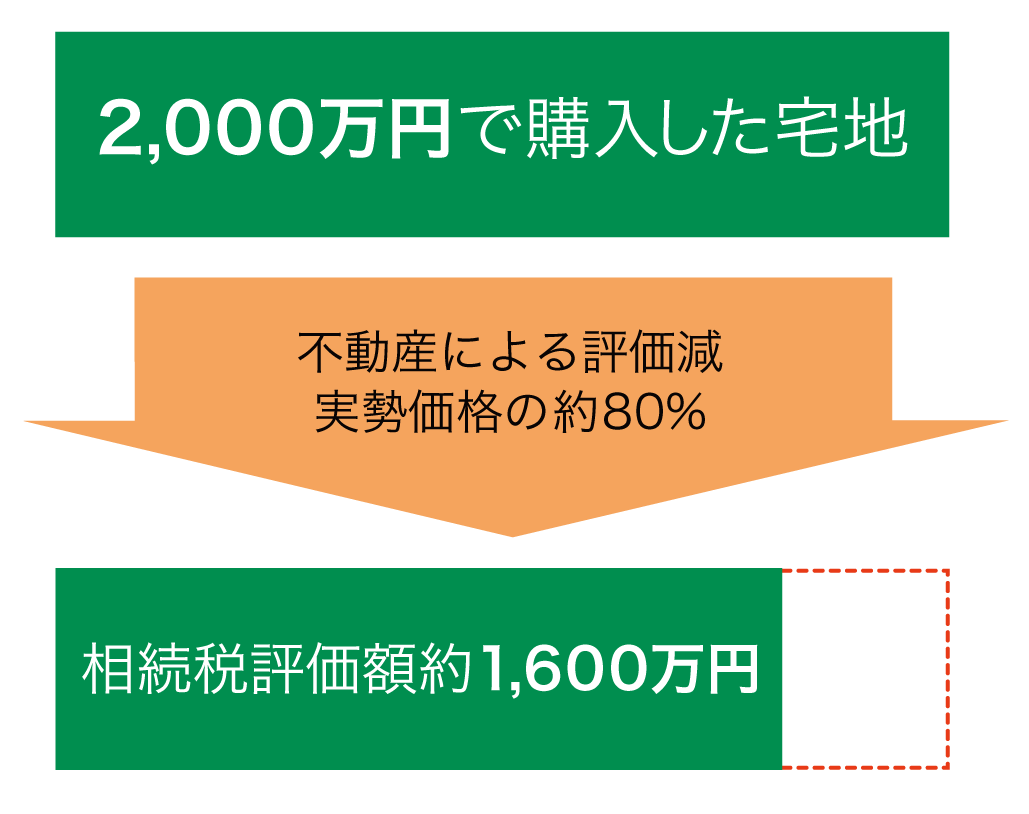

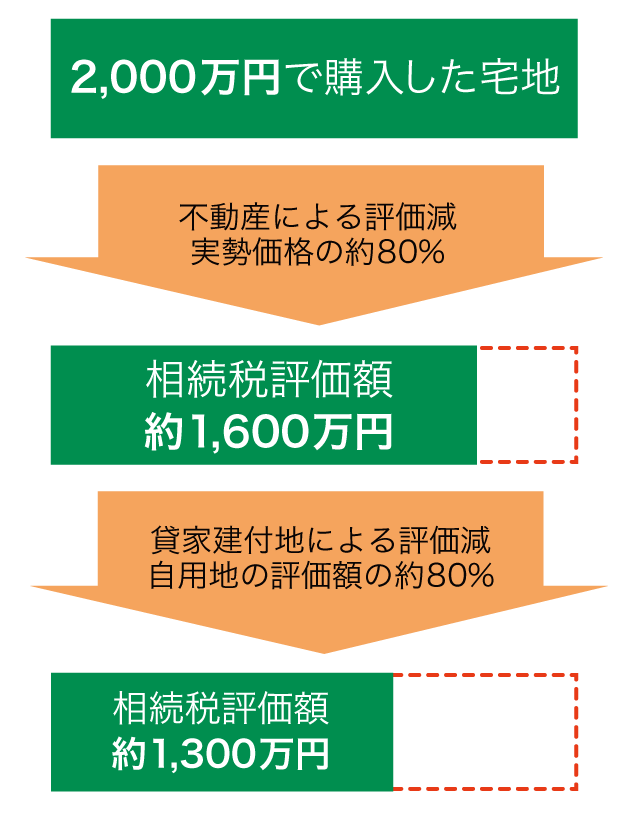

「実勢価格」2,000万円の宅地の相続税評価額は、約1,600万円になります。

2,000万円で購入した宅地の相続税評価額

例えば、現金を多く保有している場合、不動産を購入すれば、相続財産の評価額を下げることができ、相続税の節税につながります。

貸家建付地の相続税評価額は現金の約50%~60%

アパート等の貸家を建ててある宅地は「貸家建付地」として自宅の敷地の場合よりもさらに評価額が低くなります。

貸家建付地の価額

=自用地とした場合の価額×(1-借地権割合×借家権割合×賃貸割合)

となります。

・借地権割合

借地権割合は、地域ごとに路線価図により定められています。路線価図にA~Gの記号が付されています。以下の表の通りで借地権割合が決まっています。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

地域によって異なりますが、60%~70%となっているところが多いです。

・借家権割合

借家権割合は、全国一律で30%となっています。

・賃貸割合

賃貸割合は、建物の総床面積のうち、何%を貸しているかということを表します。

例えば、総床面積200㎡のうち、貸している部屋が150㎡、貸していない部屋が50㎡であった場合には、賃貸割合75%ということになります。

(例)実勢価格2,000万、不動産評価額1,600万、借地権割合70%、借家権割合30%、賃貸割合100%の場合、

貸家建付地の価額

=自用地とした場合の価額×(1-借地権割合×借家権割合×賃貸割合)

=1,600万-1,600万×70%×30%×100%

=1,264万円

目安として、自用地の評価額の約80%と考えればよいでしょう。

2,000万円で購入した貸家建付地の相続税評価額

例えば、遊休地がある場合に賃貸アパートを建設するといった形で、不動産を賃貸にすることで相続財産の評価額を下げることができ、相続税の節税につながります。

困ったら専門家に相談を

保険相談サロンFLPでは、無料で税理士や相続診断士に相談できる「あんしん相続サポート」というサービスを行っています。