生命保険を活用した相続対策【3.生前贈与】

(最終更新日:2020年11月26日)

目次

生命保険を活用した生前贈与

一般的に生命保険を活用した生前贈与には下記のような方法があります。

受贈者を契約者とする生命保険契約を締結し、贈与者から贈与される現金を保険料に充てるというものです。

生前贈与に活用するときの生命保険契約のポイント

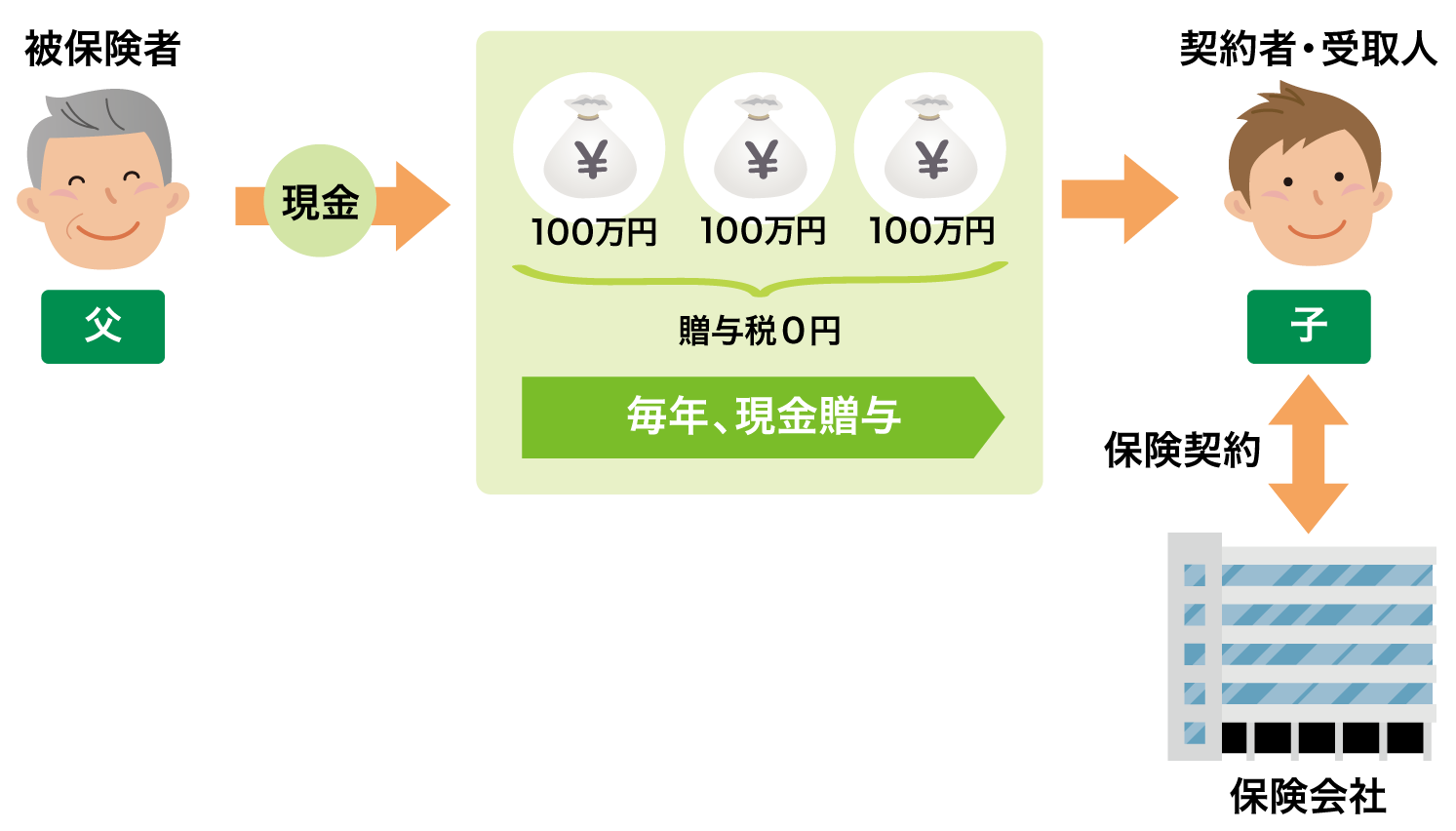

・契約者(保険料負担者):受贈者

・被保険者:贈与者

・受取人:受贈者とする

・贈与で現金が振り込まれる受贈者の預金口座から保険料が引き落とされるようにする

生命保険を活用して父が子どもに毎年100万円ずつ贈与する

生命保険を活用した生前贈与のメリット① 相続税の軽減

生前中に財産を贈与することで、相続開始時の遺産総額が少なくなり、相続税の軽減につながります。

通常の贈与の場合、受贈者が1年間(1月1日~12月31日)に贈与を受けた財産の合計額が、基礎控除額110万円よりも少なければ贈与税はかかりません。(※)

※相続開始前3年以内に贈与を受けた分は、相続税の計算において遺産額に加算されます。

※同じ受贈者に対して毎年同時期に同額で贈与を行うような場合、「定期贈与」に該当してしまうと、通算して受贈した総額に対して受贈者に贈与税が課税されることがあります。

生命保険を活用した生前贈与のメリット② 無駄遣いを防ぐ

生前贈与による節税効果はありますが、現金での生前贈与には、「贈与される側が無駄遣いをしてしまうのではないか」という心配があり、抵抗がある方もいらっしゃいます。

生命保険を活用することで、贈与される側が無駄遣いすることを防ぎ、相続発生時に死亡保険金として受け取ることができるのでしっかりと現金を残すことができます。

生命保険を活用した生前贈与のメリット③ 現金での相続に比べ税負担が少ない場合も

生命保険金には非課税枠があり、【500万円×法定相続人の数】が非課税となります。

生命保険の非課税枠を超える部分には相続税がかかります。

生命保険金等の非課税枠を使い切っている状況であれば、生命保険を活用した生前贈与を行い、生命保険金を一時所得として受け取ることで、現金を相続する場合に比べ、税負担が少なくなる場合があります。

税負担は個別ケースによって異なりますので、税理士に相談して試算するなどしてご自身に最適な手段を選ぶようにしましょう。

困ったら専門家に相談を

保険相談サロンFLPでは、無料で税理士や相続診断士に相談できる「あんしん相続サポート」というサービスを行っています。