【教育資金】各種教育ローン比較!しかし預貯金や学資保険の併用が基本

(最終更新日:2022年08月25日)

教育費の準備方法の一つとして教育ローンがあります。ここでは代表的な教育ローンの内容を見ていきましょう。

目次

教育ローンとは

奨学金が「子どもが借り、子ども自身が卒業後に返還する」のに対し、教育ローンは「保護者が借り、保護者が返済する」ものとなります。

用途が教育関連費用に限定されているのが特徴です。

国の教育ローンと民間の金融機関の教育ローンとがあり、国の教育ローンの方が条件が有利です。

民間の教育ローンは民間のフリーローンに比べると金利は低めです。

教育ローンの前に預貯金や奨学金での資金準備を

教育資金の準備方法は下記の順番で検討しましょう。

(1)貯蓄や学資保険

(2)奨学金

(3)教育ローン

教育ローンは当然返済義務があります。多くの場合、貸与型の奨学金よりも大きな金利負担となります。

教育ローンは、(1)や(2)の手段で教育資金が不足する場合の手段として考えてください。

教育ローンの種類

大きく分けて国(日本政策金融公庫)のものと、銀行、信用金庫などの民間の金融機関のものがあります。

| 国の教育ローン | 民間の教育ローン | |

|---|---|---|

| 借入限度額 | 350万円 | ~500万円など、国よりも多い場合がある |

| 金利 | 民間に比べて低い | 国の教育ローンに比べて高い |

| 返済期間 | 15年以内 | 金融機関による |

| 返済開始 | 在学中は、元金据え置き・利息のみの返済も可能 | 借りた翌月から返済が始まることが多い |

| 審査 | 審査に時間がかかる(最短で5営業日。申し込みが多い1月~3月は時間がかかる場合も) | 審査が速い |

| その他 | 世帯年収の上限あり |

国の教育ローン

国の教育ローンとは、日本政策金融公庫が運営している教育一般貸付を指します。

誰でも借りられるというわけではなく、扶養する子どもの人数と所得によって制限があります。

| 子どもの人数 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|

| 世帯年収(所得)の上限額 ※カッコ内は事業所得者の場合 | 790万 (590万) | 890万 (680万) | 990万 (770万) | 1,090万 (860万) | 1,190万 (960万) |

| 特定の条件を満たせば上限が 990万 (770万) に緩和されます | |||||

(出典)日本政策金融公庫HPより

たとえば子どもが1人の場合、給与所得者(会社員)なら年間所得が790万円以内の場合のみ利用できるということです。

事業所得者(自営業)はすこし上限がゆるくなっています。

なお、所得が高くても、給与所得者で年間990万円以内・事業所得者で年間770万円以内の場合、特定の条件(親が単身赴任している、親族の介護をしている、勤続年数が3年未満など)を満たしていれば利用できる場合もあります。

早めの手続きをしたほうがいいでしょう。

民間の金融機関の教育ローン

銀行によっては、キャンペーンが適用されたり、住宅ローンを利用していれば金利が優遇されることもあります。

また、医歯薬系学部の場合は借入限度額が大きくなる場合もあります。

ただし、比較的高金利ですので、国の教育ローンが使えるならそちらのほうが良いと言えるでしょう。

その他の教育ローン

国とも民間の金融機関とも違うところで、JAやろうきんでも教育ローンの取扱いがあります。

比較的、低金利ですので、検討してもよいでしょう。

ただし、JAやろうきんの商品は、会員の相互扶助のための商品という特性があり、JAの教育ローンを利用するためには会員になる必要があります。

また、ろうきんの教育ローンは、会員かどうかで融資限度額などが異なってきます。

教育資金の計画的な積立が大切

さまざまな教育ローンがありますが、教育資金すべてを教育ローン(借り入れ)で準備するのは難しいということを覚えておきましょう。

あくまで子どもが小さい頃から計画的に教育資金を積み立てておき、一部足りない部分があった場合に教育ローンなどの借り入れを活用するようにしましょう。

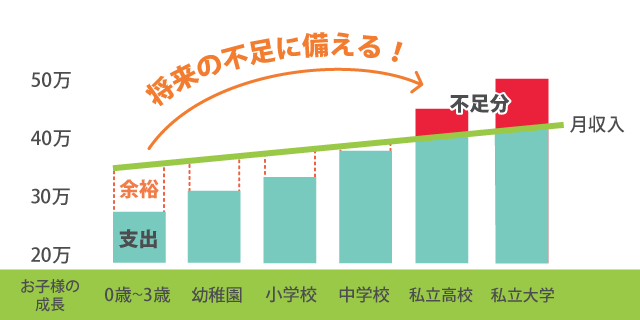

子どもの大学卒業までの月生活費収支と貯蓄のイメージ

ですから、上図のイメージのように、子どもが小さく、支出の少ないうちから、計画的に積み立てをする必要があります。

子どもが生まれたらすぐに教育資金について計画を立てることをお勧めします。

教育資金、どうやって積み立てるの?

教育資金を積み立てる方法として預貯金や、学資保険があります。

預貯金の説明は割愛して、ここでは学資保険について簡単にご説明します。

学資保険の2つの機能

学資保険には2つの機能があります。

(1)貯蓄の機能

保険なので(多くは毎月)保険料を払うことにより、計画的な教育資金の積み立てができる

(2)保障の機能

契約者(親)に万が一の事があった時も学資金を確保できる

学資保険のイメージ

このように、学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

・教育ローンを検討する前に、貯蓄や学資保険、奨学金を検討しましょう。

・教育ローンは金融機関によって条件が異なります。早めに情報収集しましょう