教育資金、どうやって捻出する?積立方法は貯金?学資保険?

(最終更新日:2020年03月24日)

目次

教育費をどうやって捻出するか

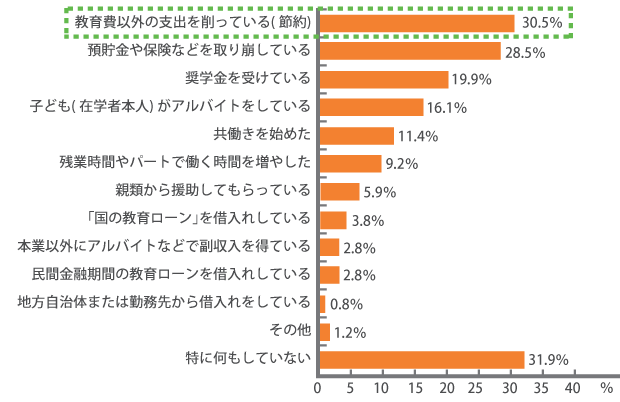

教育費の捻出方法(3つまで複数回答)

(出典)日本政策金融公庫 平成26年度 教育費負担の実態調査結果

教育費の捻出方法として、「教育費以外の支出を削っている(節約)」が30.5%と最も多く、以下「預貯金や保険などを取り崩している」(28.5%)、「奨学金を受けている」(19.9%)となっています。

教育費の出所は月々の収入、積み立てがメインとなるようです。

一方、奨学金やアルバイトといった、子ども本人が負担する方法も利用されています。

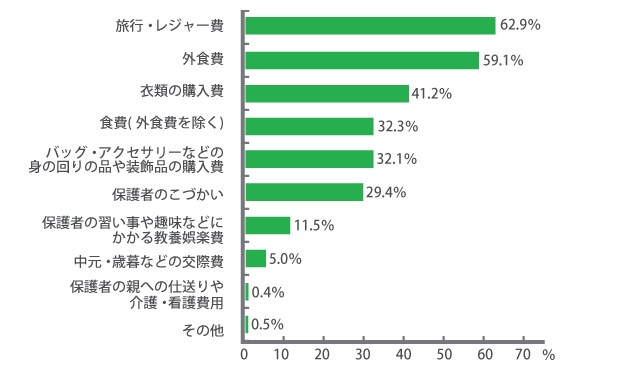

教育費のために節約している支出

上記の調査で教育費の捻出方法として「節約」をしている人が高い割合でいることがわかりました。

では、どんな支出を節約しているのでしょうか。

教育費の捻出のために節約している支出(3つまで複数回答)

(出典)日本政策金融公庫 平成26年度 教育費負担の実態調査結果

節約している支出としては、「旅行・レジャー費」が62.9%と最も多く、以下「外食費」(59.1%)、「衣類の購入費」(41.2%)となっています。

年収に占める教育費の割合

教育費を捻出するために、様々な方法がありますが、基本は親の毎月の収入からの支出と積み立ての取り崩しではないかと思います。

つまり親の収入が大部分ということです。

ここでは教育費が年収のうちどのくらいの割合を占めるのか見ていきましょう。

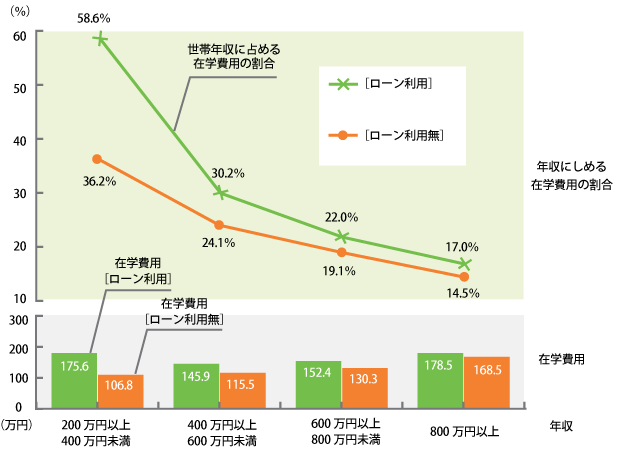

年収階層別にみた年収に占める在学費用の割合(子ども2人世帯)

(出典)日本政策金融公庫 平成26年度 教育費負担の実態調査結果

年収が低い世帯ほど教育費の割合が高く、負担が重いことがわかります。

特に、教育ローン利用世帯の「200万円以上400万円未満」の層では平均負担割合が58.6%となり、年収の6割近くを教育費に充てていることがわかります。

平均的には年収の3割~4割ぐらいを教育費に支出するイメージになります。

子どもがいない場合や子どもが小さい場合、いまの世帯収入の3割~4割を捻出するというのは想像がつかないかもしれません。

しかし、教育費が大きくなる時期がくるのを事前に理解し、計画的に積み立てをしていきましょう。

教育資金、どうやって積み立てるの?

教育資金を積み立てる方法として預貯金や、学資保険があります。

預貯金の説明は割愛して、ここでは学資保険について簡単にご説明します。

学資保険の2つの機能

学資保険には2つの機能があります。

(1)貯蓄の機能

保険なので(多くは毎月)保険料を払うことにより、計画的な教育資金の積み立てができる

(2)保障の機能

契約者(親)に万が一の事があった時も学資金を確保できる

学資保険のイメージ

このように、学資保険は「貯蓄」と万が一の「保障」の両方の機能を兼ね備えた保険で、教育資金の積み立てを計画的かつ安全に行うために有効な手段です。

・教育費の捻出方法の上位3つは「節約」「貯金の切り崩し」「奨学金」となっています。

・節約する支出の上位3つは「旅行・レジャー費」「外食費」「衣類の購入費」となっています。

・教育費が大きくなる大学時代を見据えて計画的に積み立てをしていきましょう。