医療保険って本当に必要なの?公的な医療保障と合わせて解説します。

(最終更新日:2019年12月18日)

様々な種類の保険の中でも、テレビCMなどで馴染みがある医療保険。日本の医療保険・医療特約の世帯加入率は92.4%※と、多くの人が医療保険に加入しているのが実状です。

しかし、そもそも医療保険に加入する必要があるのでしょうか?

※(出典)生命保険文化センター 平成24年度「生命保険に関する全国実態調査」

目次

医療保険は公的な医療保障の補てん

医療保障は下記の2つに分けられます。

• 公的な医療保障

• 民間の医療保険

日本では国民皆保険制度により、他国よりも比較的充実した医療保障が受けられます。

医療保険の加入は公的な医療保障で不足する分を補うためという位置づけで考えることが重要です。

公的な医療保障を知っておこう

日本は国民皆保険制度により国民全員が以下のような医療保障を受けられるようになっています。

医療費の患者窓口負担

健康保険証を病院の窓口で出すと医療費の自己負担額は3割負担(現役世帯の場合)になります。

高額療養費制度

家計に対する医療費の負担が過重にならないよう、1か月の医療費自己負担の上限が定められており、一定額を超えた場合に払い戻しが受けられます。

一般的には1か月の医療費自己負担の上限が下記の計算式

1カ月の自己負担額:=80,100円+(医療費総額-267,000円)×1%

で計算され、約9万円となります。(被保険者の所得によって計算式が異なります。)

ただし、個室料や差額ベッド代、食事代および先進医療等保険外の費用は対象外ですので注意が必要です。

さらに、平成19年からは、加入する医療保険から事前に「所得区分」の認定証を発行してもらうことにより、医療機関の窓口での支払いが自己負担限度額までで済むようになり、支払いのために多額の現金を用意する負担も軽減されました。

傷病手当金

傷病手当金とは、業務以外の理由により病気やケガの療養のため休業した場合、最長1年6カ月の間、標準報酬日額(月給や諸手当等を1日あたりで計算した額)の3分の2に相当する額が支給されます。

民間の医療保険は、以上のような公的な医療保障を把握したうえで、上乗せ保障という位置づけで検討するとよいでしょう。

入院時にかかるお金

では実際に入院した場合、どの程度のお金(自己負担)がかかるのでしょうか。

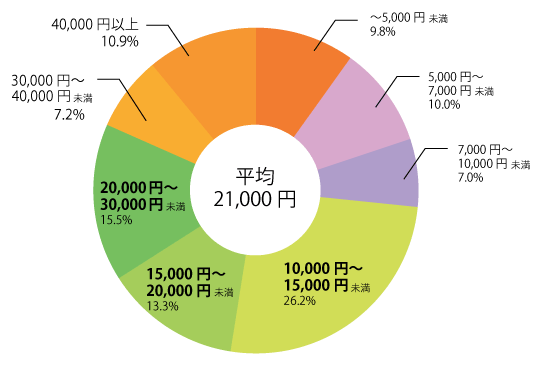

生命保険文化センターの平成25年度の「生活保障に関する調査」によると、入院時の自己負担費用は、1日平均21,000円となっています。

直近の入院時の1日あたりの自己負担費用

※対象者:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む)

※自己負担費用:治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含

む。高額療養費制度を利用した場合は利用後の金額

(出典)生命保険文化センター 平成25年度「生活保障に関する調査」

入院日数の平均は

つづいて、入院日数はどうでしょうか。病気によって当然入院の日数は変わります。傷病別の平均入院日数を見ていきましょう。

傷病別平均在院日数

| 主な傷病 | 平均入院日数 |

|---|---|

| 全体 | 32.8 |

| ウィルス肝炎 | 15.4 |

| 食道、胃及び十二指腸の疾患 | 15.9 |

| 結腸及び直腸のがん | 17.5 |

| 肝及び肝内胆管のがん | 18.6 |

| 気管、気管支及び肺のがん | 21.7 |

| 心疾患(高血圧性のものを除く) | 21.9 |

| 胃がん | 22.6 |

| 肝疾患 | 27.4 |

| 糖尿病 | 36.1 |

| 高血圧性疾患 | 41.2 |

| 結核 | 65.4 |

| 脳血管疾患 | 93.0 |

| アルツハイマー病 | 236.3 |

| 血管性及び詳細不明の認知症 | 359.2 |

| 統合失調症等 | 561.1 |

(出典)厚生労働省 平成23年「患者調査」

医療保険の必要性は?

以上の通り、公的な医療保障がありますので、短期の入院であれば数万円の自己負担で済みます。

その場合は医療保険に加入しなくても預貯金があればまかなえる可能性が高いでしょう。 一方、心配なのは重いケガや病気になって長期の入院になった場合です。長期の入院に備えたい場合、預貯金だけでカバーするのは難しいでしょう。

医療保険が必要かどうかは個人の価値観や、預貯金の状況などによりますので一概には言えませんが、公的な医療保障なども踏まえてしっかりと検討することが必要です。「保険料を払わないで預貯金でカバーする」のも一つの選択肢です。場合によってはプロに相談するのもよいでしょう。

・民間の医療保険は公的な医療保障の上乗せとして考えましょう。

・重いケガや病気による長期入院に備えたい場合は医療保険を検討してみましょう。