生命保険に入る前に知っておきたい「遺族年金」って何?受給例も解説!

(最終更新日:2019年12月18日)

「子どもが生まれたので保険を考えている」という人にとって絶対に知っておいてもらいたい公的な制度が遺族年金です。

遺族年金はいわば公的な保険で、遺族年金で足りない部分を補うのが生命保険なのです。

ここでは遺族年金についてみていきましょう。

目次

遺族年金とは

遺族年金とは、年金の加入者が死亡した場合、その加入者によって生計を維持されていた遺族に支給される年金のことです。

遺族年金には以下の3つがあります。

- 遺族基礎年金(自営業者など)

- 遺族厚生年金(会社員・公務員など)

どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。

また、遺族年金をもらえる遺族の範囲も年金の種類によって異なります。

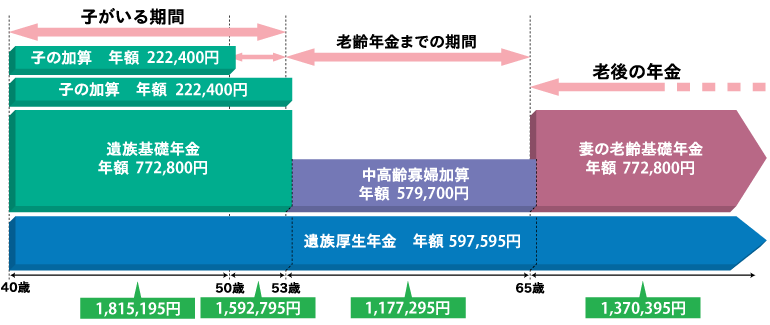

会社員の夫が亡くなった場合の遺族年金の受給例

「遺族基礎年金」と「遺族厚生年金」が併せて受給できます。

末子が18歳に到達する年度末になると遺族基礎年金の受給資格がなくなります。

それからは遺族厚生年金だけになりますが、中高齢寡婦加算が受給できるようになります。

<前提条件>

夫:平均標準報酬月額35万円(平均標準報酬額45万円) / 加入期間15年(平成15年4月以降5年)

妻:40歳時に夫が死亡/40年間国民年金に加入予定

子:8歳と5歳の2人

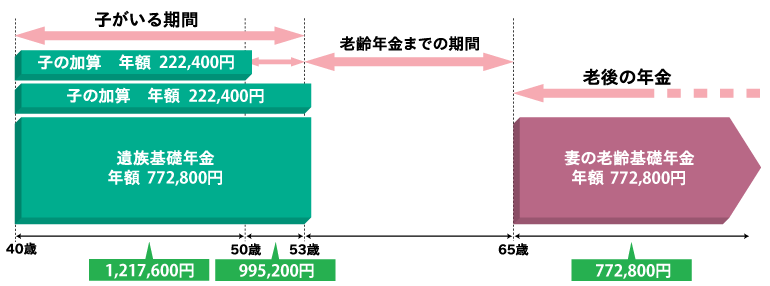

自営業の夫が亡くなった場合の遺族年金の受給例

自営業の夫が亡くなった場合は「遺族基礎年金」のみの受給となります。

<前提条件>

夫:平均標準報酬月額35万円(平均標準報酬額45万円) / 加入期間15年(平成15年4月以降5年)

妻:40歳時に夫が死亡 / 40年間国民年金に加入予定

子:8歳と5歳の2人

生命保険で遺族年金では不足する分を補うもの

このように、公的な年金制度の保障がありますので、生命保険を加入する際には公的な保障額を踏まえて、遺族年金だけでは足りない分だけ保険金額を設定する必要があります。

遺族年金の金額など、試算が複雑な部分もありますので、プロに相談するとよいでしょう。

・遺族年金とは、年金の加入者が死亡した場合、その加入者によって生計を維持されていた遺族に支給される年金です。

・生命保険を加入する際には遺族年金の保障額を踏まえて保険金額を設定する必要があります。