生命保険は「子どもがいる共働きの世帯の妻」にも必要

(最終更新日:2019年12月18日)

子どもができたら一家の大黒柱(多くは夫)が生命保険に加入しなければならないことはご存知の方が多いのですが、共働きの場合、妻にも生命保険が必要なことをご存知ですか?

目次

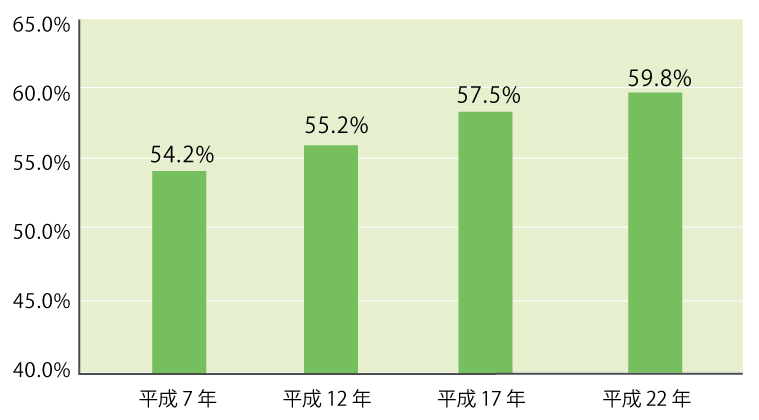

全世帯の6割が共働き世帯

5年ごとに行われている国勢調査によると、夫婦ともに「就業者」の世帯(つまり、共働き世帯)は、平成7年は54.2%、12年は55.2%、17年は57.5%、22年は59.8%と増え続けています。

共働き世帯の割合の推移

(出典)平成7年~平成22年 国勢調査

妻が亡くなった場合の遺族年金は少ない

年金加入者が亡くなった時に遺族が受け取れる「遺族年金」。

今まで、遺族年金を受け取れるのは「子のある配偶者」ではなく、「子のある妻」に限定されていました。

しかし、2014年4月の法改正により、妻が亡くなった場合でも遺族年金を受け取ることができるようになりました。

しかし、妻が亡くなった場合の遺族年金は夫が亡くなった場合よりも少なくなってしまいます。

共働き夫婦が受け取る遺族年金

〇:受け取れる ☓:受け取れない △:受け取れる場合がある

| 受け取る人 | 年金の種類 | 子あり | 子なし |

|---|---|---|---|

| 妻 (夫が死亡) | 遺族基礎年金 | 〇 | ☓ |

| 遺族厚生年金 | 〇 | 〇 | |

| 夫 (妻が死亡) | 遺族基礎年金 | 〇 | ☓ |

| 遺族厚生年金 | 〇(子が受け取る) | △ |

※2016年4月以降に死亡した場合

※子は18歳到達年度の末日(高校卒業に相当する年齢)までの子、または20歳未満で障害年金の等級が1級、2級の子

遺族厚生年金については、夫がもらう場合は妻の死亡時において55歳以上であることが条件であり、支給開始は60歳からとなります。

※夫が遺族基礎年金を受給中(末子が18歳まで)の場合に限り、遺族厚生年金も合わせて受給できます。

働いている妻にも生命保険が必要

共働きの場合、妻も家計を支えている重要な働き手になっています。

その妻にもし万が一のことが起こってしまったら、遺された夫は自分の収入だけで家族を養っていかなければなりません。

そのため、遺された家族がしっかりと生活していけるような生命保険を確保する必要があります。

保険商品の内容や保険金額の設定については

- 住宅が持ち家か賃貸か(妻名義の住宅ローンかどうか)

- 公的な保障や会社からの保障はどれくらい受けられるか

- 子どもの教育プラン

などによって大きく必要額が変わってくるのでしっかりと必要額を計算して死亡保険金額を設定することが重要です。

必要保障額の計算は複雑なのでプロに相談しましょう。

・妻が亡くなった場合の遺族年金は夫が亡くなった場合よりも少なくなります。

・共働きの場合、妻も家計を支えている重要な働き手になっています。そのため、遺された家族がしっかりと生活していけるような保障を確保する必要があります。