ジュニアNISAのメリット・デメリット

(最終更新日:2024年03月15日)

目次

ジュニアNISAとは

ジュニアNISAとは、子や孫の将来に向けた長期投資として、未成年者を対象とした少額投資非課税制度です。

通常、株式や投資信託等の金融商品に投資した場合、値上がりによる売却したときの利益や受け取った配当に対して約20%の税金が掛かります。

ジュニアNISAの場合、「ジュニアNISA口座(非課税口座)」内で、毎年一定額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかかりません。

但し、想定どおりに運用できなかった場合、元本割れしてしまうこともありますので、注意が必要です。

ジュニアNISAの概要

| 利用できる方 | 日本にお住まいの0歳~19歳の方(*1) |

|---|---|

| 口座開設可能数 | 1人1口座 |

| 金融機関の変更 | 口座を廃止すれば再開設可能。ただ、口座を廃止すると、過去の利益に課税される。 |

| 新規に投資できる期間 | 2016年~2023年(*2) |

| 投資対象商品 | 上場株式(ETF、REIT含む)、投資信託など |

| 投資方法 | 一括買付、積立 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限(*3) |

| 非課税期間 | 最長5年間(*4) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 資産の引き出し | 18歳までは払出し制限あり。(*5) |

| 損益通算 | できない |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)(*6) |

*1 …口座を開設する年の1月1日現在

*2 …2023年12月末以降、当初の非課税期間(5年間)の満了を迎えても、一定の金額までは20歳になるまで引き続き非課税で保有できます。

*3 …未使用分があっても翌年以降への繰り越しはできません。

*4 …期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

*5 …3月31日時点で18歳である年の前年12月31日までの間は、原則として払出しができません。ただし、災害等やむを得ない場合には、非課税での払出しが可能です。

*6 …金融機関によって異なる場合があります。

出典:金融庁 NISA特設ウェブサイト ジュニアNISAの概要

ジュニアNISAのメリット 運用益が非課税

ジュニアNISAには、毎年一定額の非課税投資枠内で購入した金融商品については、「①値上がりによる利益、②配当金など、が購入した年から数えて5年間は課税されない」というメリットがあります。

①値上がりによる利益(譲渡益)が非課税

購入した株式・投資信託が値上がりした後に売却した場合、通常であれば、値上がりによる利益(譲渡益)に対して約20%(復興特別所得税を含めると20.315%)の課税となります。

それが、ジュニアNISAの非課税投資枠内で購入した金融商品で、5年間の非課税期間内であれば、非課税になります。

出典:金融庁 NISA特設ウェブサイト ジュニアNISAの概要

②配当金などが非課税

購入した株式・投資信託を保有している間に配当金などを受け取った場合、通常であれば、配当金などに対して約20%(復興特別所得税を含めると20.315%)の課税となります。

それが、ジュニアNISAの非課税投資枠内で購入した金融商品で、5年間の非課税期間内であれば、非課税になります。

出典:金融庁 NISA特設ウェブサイト ジュニアNISAの概要

ジュニアNISAのデメリット① 18歳までは払い出し制限がある

ジュニアNISAの1つめのデメリットは口座開設者本人が18歳までは非課税での払い出しができないということです。

これはジュニアNISAが、進学や就職といった子どもの将来ための資産形成を目的としていることによるもので、払出し制限を設けることで中長期的な観点での資産形成を促す狙いがあります。

正確には、下記の通りとなります。

・口座開設者本人である子や孫が、その年の3月31日において18歳である年の1月1日以降であれば、非課税で払出しができます。

・それ以前に引き出すと、原則としてそれまでの運用益に課税され、ジュニアNISA口座は廃止されることになります。

・ただし、災害等のやむを得ない場合には、非課税での払出しが可能です。

子どもが小さければそれだけ、長期間にわたって払い出し制限がかかります。

例えば教育費の積立ということで、すぐには使うことのないつもりでも、急に大きなお金が必要にならないとは限りません。手元ですぐに使える資金は一定額確保した上で投資することが重要です。

払い出し制限のある18歳までに売却した場合

ちなみに、18歳までに金融商品を売却した場合、売却代金は払い出し制限付き課税口座に移すことができます。

売却代金には非課税の未成年者口座と同様に払出し制限がかかります。

払い出し制限付き課税口座に移した資金で再投資も可能

払い出し制限付き課税口座に移した資金で再投資することもできます。

下記の2つのパターンがあります。

・新たな非課税投資枠を使って非課税口座に金融商品を購入する

・払い出し制限付き課税口座内でジュニアNISA対象以外の金融商品を購入する(課税対象となります)

出典:金融庁 NISA特設ウェブサイト 「ジュニアNISAのポイント」

ジュニアNISAのデメリット② 損益通算ができない

ジュニアNISAの2つめのデメリットは損益通算ができないと言うことです。

損益通算とは?

損益通算とは、株式取引等においての利益と損失を相殺することです。

株式取引等で利益(譲渡益や配当など)を得ると、税金がかかりますが、損失と相殺することで税金を少なくすることができます。

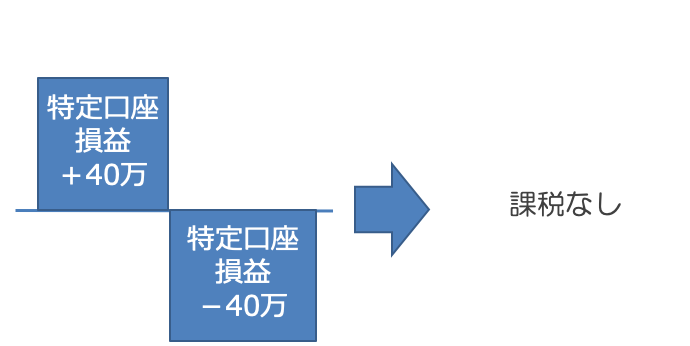

特定口座どうしであれば損益通算可能

通常、ジュニアNISA口座以外の口座(一般口座や特定口座)どうしで譲渡益と譲渡損が出た場合、相殺することができます。

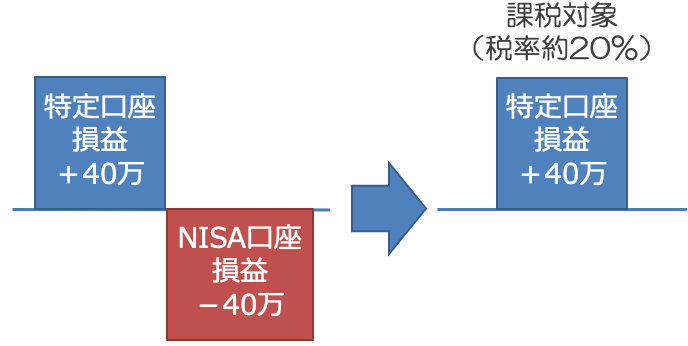

例:特定口座どうしで損益通算可能

上記の例では、ある特定口座で40万円の譲渡益を出すことができました。

本来ならば、この40万円に約20%の税金がかかるのですが、別の特定口座で40万円の譲渡損が出ているため、譲渡益と相殺されて、課税がなくなります。

ジュニアNISA口座以外の口座(一般口座や特定口座)とジュニアNISA口座は損益通算できない

次に特定口座で譲渡益40万円、とジュニアNISA口座で譲渡損40万円が出た場合をみてみましょう。

例:特定口座とジュニアNISA口座は損益通算できない

特定口座とジュニアNISA口座は損益通算できないので、実質の損益は±0円にもかかわらず、特定口座の譲渡益40万円に約20%の税金がかかってしまいます。

ジュニアNISAは「利益がでれば恩恵が大きいが、損失が出た場合には厳しい制度」とも言えます。

ジュニアNISAで投資できる金融商品

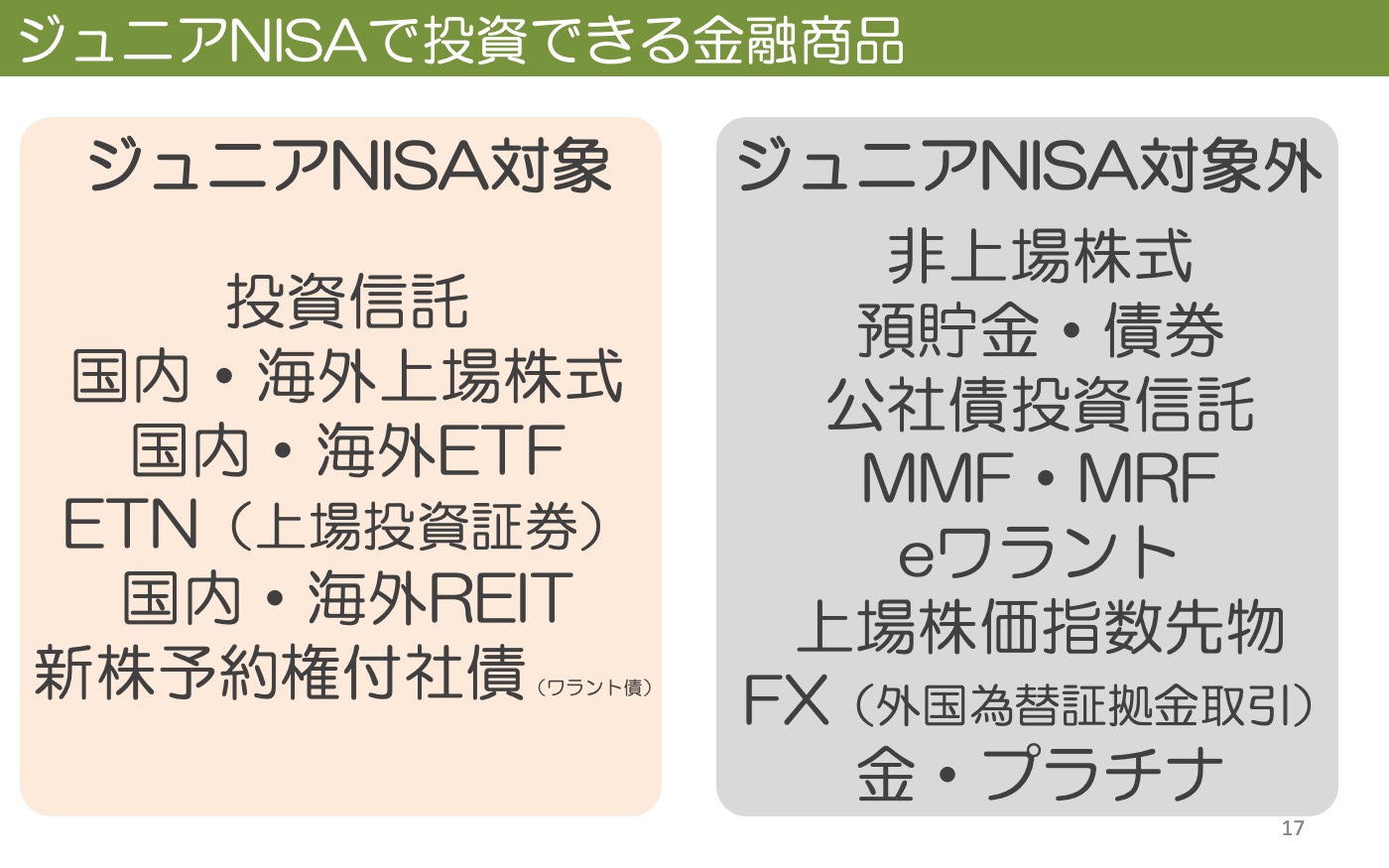

ジュニアNISAの対象となる金融商品

ジュニアNISAで取引できる金融商品は、投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債)です。

ジュニアNISAの対象とならない金融商品

一方、非上場株式、預貯金、債券、公社債投資信託、MMF、MRF、eワラント、上々株価指数先物、FX(外国為替証拠金取引)、金、プラチナなどはジュニアNISAの対象にはなりません。

ジュニアNISAの非課税投資枠とは?

非課税期間は5年間

通常のNISAと同様、非課税期間が5年間でです。

ジュニアNISA制度終了後も20歳になるまでは非課税で保有可能

ジュニアNISA口座の投資可能期間は、2023年で終了します。

ただし、2023年の制度終了時点で20歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバー)することができます。

継続管理勘定では20歳になるまで(1月1日時点で20歳である年の前年12月31日まで) 、金融商品を非課税で保有し続けることができます。なお、ロールオーバー可能な金額に上限はなく、時価が80万円を超過している場合も、そのすべてを継続管理勘定に移すことができます。

継続管理勘定では売却は可能ですが、新規の買付を行うことはできません。

ジュニアNISA制度期間内に20歳になる場合

ジュニアNISA制度期間内に20歳になる場合には、20歳である年の1月1日に自動的にNISA口座が開設されます。

この際、一般NISAにするか、つみたてNISAにするか選択することが可能です。

一般NISAを選択した場合は、ジュニアNISAの未成年者口座(非課税口座)内の金融商品については、NISA口座に移すことができます。

非課税期間の5年間が終了したときに、ジュニアNISA口座(一般NISAのみ)へ移し替えられる場合は、移し替え金額に上限はありません。

出典:金融庁 NISA特設ウェブサイト 「ジュニアNISAのポイント」

20歳になる前にジュニアNISA制度が終了してしまう場合

20歳になる前にジュニアNISA制度が終了してしまう場合には、継続管理勘定で20歳になるまで非課税で保有することができます。

移し替え金額に上限はありません

継続管理勘定では、新規投資はできません。売却は可能です。

払い出し時の時価が新たな取得価格となります。

出典:金融庁 NISA特設ウェブサイト 「ジュニアNISAのポイント」

ジュニアNISAの活用法

子どもの教育資金等の準備

ジュニアNISAには18歳まで払出し制限があります。

この理由は一般的に、18歳を子どもが進学・就職等を迎える時期として想定しているためです。

払い出し制限はデメリットではありますが、簡単に使うことができないので、将来の教育資金準備には適しているとも言えます。(前述のとおり、手元ですぐに使える資金は一定額確保した上で投資することが重要です。)

子どもの投資教育

ジュニアNISAは子どもの投資教育にも活用できます。

子どもが成長して一定の判断能力を備えるようになった時に、自分自身の口座が設けられていることで、早くから投資に関心を持ち、金融や投資の仕組みについて学ぶきっかけとなることが期待されます。

また、実際に運用を行うことで、金融や投資への理解や判断力といった、いわゆる「金融リテラシー」を身につけることも期待できます。

ジュニアNISAのはじめ方

(1)ジュニアNISA口座を開設する金融機関を選ぶ

ジュニアNISAは、証券会社、銀行、信託銀行、投信会社、郵便局、農協、信用金庫、信用組合、労働金庫、生命保険会社など、様々な金融機関で取り扱いがあります。

金融機関の選び方

金融機関を選ぶポイントとしては、

・買付や売却の手数料(ネット系は手数料が安い傾向)

・取扱い投資信託の商品数

・外国株式の取扱いはあるか

・IPO(新規公開株)の実績

・店舗でのサポートがあるか

などについてウェブサイト等で確認して選んでいきましょう。

(2)ジュニアNISA口座開設の流れ

①金融機関からジュニアNISA口座開設書類を入手

②金融機関に書類を提出

③金融機関から申請結果の連絡

④ジュニアNISA口座開設完了→ジュニアNISA口座での取引開始

申込から取引開始まで2〜3週間程度かかります。

NISA・つみたてNISA・ジュニアNISAの比較

NISA・つみたてNISA・ジュニアNISAの比較

| NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 利用できる方 | 日本在住の20歳以上の方 | 日本在住の0歳~19歳の方 | |

| 口座開設可能数 | 1人1口座 | ||

| 金融機関の変更 | 年単位であれば可能 | 現在の口座を廃止すれば可能。ただ、口座を廃止すると、過去の利益に課税される。 | |

| 新規に投資できる期間 | 10年間(2014年~2023年) | 20年間(2018年~2037年) | 2016年~2023年 |

| 投資対象商品 | 上場株式・ETF・REIT・投資信託など | 一定基準を満たすETF、投資信託 | 上場株式・ETF・REIT・投資信託など |

| 投資方法 | 一括買付、積立 | 定期かつ継続的な積立 | 一括買付、積立 |

| 非課税投資枠 | 新規投資額で年120万円上限 最大600万円 | 新規投資額で年40万円上限 最大800万円 | 新規投資額で年80万円上限 |

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 | ||

| 資産の引き出し | いつでも引き出せる | 18歳まで払出し制限あり | |

| 損益通算 | できない | ||

| 運用管理者 | 口座開設者本人 | 口座開設者本人の両親・祖父母等 | |

NISA、つみたてNISAについてはこちら

ジュニアNISAの注意点

口座開設

・ジュニアNISA口座は、1人1口座に限り開設できます。複数の金融機関で開設することはできないほか、口座を廃止しなければ金融機関の変更もできません。また、口座を廃止すると、過去の利益に課税されます。

・ジュニアNISA口座で運用することのできる資金は、口座開設者本人(未成年者)に帰属する資金に限定されます。

非課税投資枠

・ジュニアNISAで購入できる金額(非課税投資枠)は年間80万円までです。

・その年の非課税投資枠の未使用分があっても、翌年以降に繰越すことはできません。

払い出し

・口座開設者が18歳になるまで(*1)に、ジュニアNISA口座から払出しを行う場合は、過去の利益に対して課税され、ジュニアNISA口座を廃止することになります。(*2)

*1・・・3月31日時点で18歳である年の前年12月31日まで。

*2・・・災害等やむを得ない事由による場合には、例外的に非課税での払出しが可能です。その際も口座は廃止することになります。

口座間移動・損益通算

・未成年者口座内で保有している金融商品が値下がりした後に売却するなどして損失が出た場合でも、他の口座で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできません。(課税未成年者口座内で生じた損失の損益通算は可能)

・現在、ジュニアNISA口座以外の口座で保有している金融商品をジュニアNISA口座に移すことはできません。また、ジュニアNISA口座で保有している金融商品を、他の金融機関のジュニアNISA口座に移すこともできません。

非課税の対象となる配当金・分配金

国内上場株式の配当金、ETF・REITの分配金は、証券会社を通じて受け取る場合(株式数比例配分方式を選択している場合)のみ非課税となります。

特別分配金の取扱い

投資信託の分配金のうち、元本払戻金(特別分配金)は元本の払い戻しに相当し、利益として受け取るものではないことから、課税口座(特定口座、一般口座)においても、そもそも非課税であり、ジュニアNISAの非課税のメリットを享受できません。